|

|

市場調査レポート

商品コード

1896738

未来型工場向けモビリティソリューション市場- 世界および地域別分析:最終用途産業別、車両タイプ別、ソリューションタイプ別、導入モデル別、国別 - 分析と予測(2025年~2035年)Factory-of-the-Future Mobility Solutions Market - A Global and Regional Analysis: Focus on End-Use Industry, Vehicle Type, Solution Type, Deployment Model, and Country Level Analysis - Analysis and Forecast, 2025-2035 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 未来型工場向けモビリティソリューション市場- 世界および地域別分析:最終用途産業別、車両タイプ別、ソリューションタイプ別、導入モデル別、国別 - 分析と予測(2025年~2035年) |

|

出版日: 2025年12月29日

発行: BIS Research

ページ情報: 英文 222 Pages

納期: 1~5営業日

|

概要

未来型工場向けモビリティソリューションの市場規模は、2024年に81億3,480万米ドルと評価され、2035年までにCAGR19.94%で成長し、586億8,140万米ドルに達すると予測されています。

未来型工場向けモビリティソリューション市場の動向は、いくつかの決定的なトレンドによって形作られています。自律機能は急速に進歩しており、視覚ベースのナビゲーション、セマンティックマッピング、AIを活用した経路計画により、動的で構造化されていない環境においても機器が確実に動作することが可能となっています。相互運用性は、VDA-5050やISO 3691-4などのフレームワークに牽引され、AMR、AGV、自動フォークリフト、コボットを統合管理プラットフォーム下でシームレスに混在運用できるよう改善されています。デジタルツインの導入により試運転サイクルが短縮され、レイアウト検証や性能最適化が数週間ではなく数日で可能となりました。商業面では、サービスとしての自動化(AaaS)や成果連動型価格モデルが導入障壁を低減し、投資と運用パフォーマンスの連動を実現しています。

| 主要市場統計 | |

|---|---|

| 予測期間 | 2025年~2035年 |

| 2025年評価 | 95億2,780万米ドル |

| 2035年予測 | 586億8,140万米ドル |

| CAGR | 19.94% |

コンプライアンスおよび安全性の観点から、衝突回避システムや近接検知システムの統合、ならびに協調運転基準(ISO/TS 15066など)への準拠が進むことで、規制当局の認可が加速し、保険上のメリットも得られるようになっております。構造的には、労働力不足と処理能力の安定性へのニーズが自動化投資を後押ししており、特に電子商取引、半導体、電気自動車(EV)製造分野が優先的な対象となっております。

未来型工場向けモビリティソリューション市場導入

BISリサーチが実施した調査では、電動化、自動化、デジタル製造、持続可能性の要請によって推進される構造的再構築として、未来型工場向けモビリティソリューションが注目されています。従来型の自動車生産モデル(直線的、資産集約型、予測主導型)は、スピード、カスタマイズ性、回復力、低炭素化を要求する現代市場との乖離が拡大しています。この変化が「未来型工場(Factory-of-the-Future - FoF)」の出現を加速させています。これは次世代モビリティソリューション向けに設計された、高度に接続された知能的で適応性のある製造パラダイムです。さらに、未来型工場向けにおけるモビリティソリューション市場における「サービスとしてのモビリティ(MaaS)」は、メーカーが資産集約型で固定的な自動化投資から、使用量ベースでソフトウェアによって調整されるモビリティソリューションへと移行することを可能にします。これにより、イントラロジスティクス車両、自律システム、ロボット工学が需要に応じて拡張可能となり、資本効率、柔軟性、価値創出までの時間を改善します。

市場導入

未来型工場向けモビリティソリューション市場は、先進的製造技術、データ駆動型意思決定、人間中心設計の融合を体現しています。単一の工場設計図ではなく、設計・エンジニアリングから生産、物流、アフターサービスに至るバリューチェーン全体でサイバーフィジカルシステムを統合する、モジュール式で拡張可能な運用モデルです。未来型工場向けは任意のイノベーションではなく、市場の変動性に対する戦略的対応策です。バッテリー供給制約、半導体不足、地域化された生産政策は、従来の製造モデルの脆弱性を露呈しました。FoFアーキテクチャは、回復力のある、地域密着型で需要に応答する生産を可能にし、モビリティ企業はパワートレイン、プラットフォーム、市場を迅速に転換できます。効果的な比喩として、コンテンツフローの最適化が挙げられます。高性能なデジタルコンテンツがユーザーの意図やチャネルのパフォーマンスに適応するように、FoF対応工場はリアルタイムのシグナルに基づき、生産能力、労働力、資源を動的に再調整し、関連性、効率性、投資収益率を最大化します。

産業への影響

未来型工場モビリティソリューション市場は、モビリティ製造業界全体に測定可能な体系的な影響をもたらしています。その影響は漸進的な効率向上を超え、モビリティ製品の設計、生産、規模拡大、ライフサイクル全体にわたる維持管理の方法そのものを根本的に変革しています。産業への影響は、生産性、柔軟性、コスト構造、持続可能性、エコシステムの回復力という相互に関連する5つの側面から評価できます。

市場セグメンテーション:

区分1:車両タイプ別

- 自律移動ロボット(AMR)

- 自動フォークリフト

- 自動誘導車両

- 協働ロボット(コボット)

- その他

自動搬送車(AGV)が未来型工場向けモビリティソリューション市場をリード(車両タイプ別)

自動誘導車両(AGV)は、現代のモビリティ製造における構造的現実と合致しているため、未来型工場向けモビリティソリューション市場情勢を支配する立場にあります。自動車およびEV工場では、高度に予測可能な高頻度の資材フロー、ライン供給、パレット移送、バッテリーパック移動、ボディインホワイト物流が行われており、ここでは再現性、安全性、稼働時間がナビゲーションの自由度よりも重視されます。AGVはこうした決定論的環境、特に1~2トンを超える重量物搬送において真価を発揮します。ガイドされた経路により衝突リスクが低減され、工程の安定性が確保されるためです。業界ベンチマークによれば、AGV主導の構内物流は資材処理効率を20~30%向上させると同時に、内部物流人件費を最大40%削減可能です。実験よりも一貫性と信頼性を優先する、よく調整されたコンテンツ配信エンジンと同様に、AGVはスマート工場の運用基盤を形成し、次世代モビリティ工場における大量生産、規制順守、ゼロ欠陥製造目標を支える、安定的で拡張性があり、コスト効率の高い資材フローを提供します。

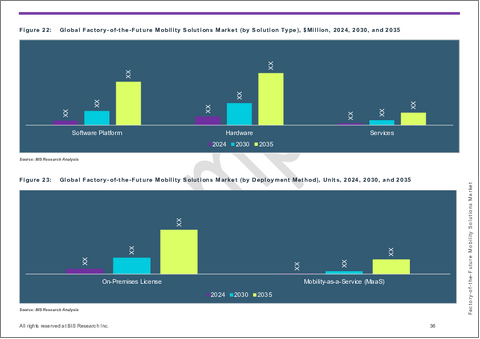

セグメンテーション2:ソリューションタイプ別

- ソフトウェアプラットフォーム

- ハードウェア

- サービス

ソフトウェアプラットフォームが「未来型工場向け」モビリティソリューション市場を牽引(ソリューションタイプ別)

製造の価値が物理的な資産からデジタルインテリジェンスへと移行するにつれ、ソフトウェアプラットフォームが未来型工場向けモビリティソリューション市場を主導する見込みです。先進的なモビリティプラントでは、競争優位性は個々の機械ではなく、MES、MOM、デジタルツイン、AI分析、産業用IoTを単一の意思決定基盤に統合し、それらを調整するソフトウェア層から生まれます。

セグメンテーション3:導入モデル別

- オンプレミスライセンス

- モビリティ・アズ・ア・サービス(MaaS)

オンプレミスライセンスが未来型工場向けモビリティソリューション市場を独占(導入モデル別)

オンプレミスライセンシングは、導入方法別に見た未来型工場向けモビリティソリューション市場において、主にデータ主権、レイテンシー制御、運用上の回復力に関する業界の厳しい要件により、支配的な地位を占めると予想されます。モビリティ製造環境では、ネットワーク依存やダウンタイムを許容できない高頻度でミッションクリティカルなデータ、ロボットの連携、安全システム、品質検査、バッテリーのトレーサビリティが生成されます。

セグメンテーション4:地域別

- 北米:米国、カナダ、メキシコ

- 欧州:ドイツ、英国、フランス、イタリア、その他

- アジア太平洋:中国、日本、インド、韓国、その他

- その他の地域:南米、中東・アフリカ

現在、欧州は未来型工場向けモビリティソリューション市場において著しい成長を見せており、ドイツがこの進展の最前線に立っています。ドイツはまた、2024年に国内で約410万台の乗用車を生産する深いモビリティ生産基盤を維持しており、サプライヤーや組立工場の密なネットワークを有しています。こうした条件が、品質、スピード、競争力を守るための工場デジタル化の導入を加速させています。自動化面では、ドイツは産業用ロボット導入密度(IFR基準で従業員1万人あたり約429台のロボット)において世界をリードする国の一つであり、モビリティ工場全体でAIを活用した検査、ロボット技術、コネクテッドオペレーションを拡大する準備が整っています。最後に、スマートでデジタルな生産に焦点を当てた国家イニシアチブによって支えられた、インダストリー4.0におけるドイツの制度的リーダーシップは、政策と標準化の追い風を生み出しており、ドイツを欧州におけるFoFモビリティ導入にとって構造的に最も有利な市場としています。

需要- 促進要因、制約、および機会

市場の需な要因:業務効率と品質の向上

ロボティクス導入の主要な促進要因の一つは、より高い業務効率と優れた製品品質の追求です。自動化システムとロボットは、人間の能力を超える精度と一貫性で作業を行うことができ、生産性の向上とエラー率の低減につながります。人的ミスや変動性を排除することで、企業は品質管理を大幅に改善します。最近の業界調査では、製造業者の40%が品質向上を目的としてロボット導入を優先していると判明しました。ロボットは疲労することなく24時間365日稼働し、一貫した性能を維持することで生産性を向上させながら高品質基準を保ちます。効率性の向上と品質改善という二重の利点は、業務の合理化と欠陥・手直しによる無駄の削減につながるため、ロボティクスへの投資を強く後押しする根拠となります。

市場の課題:高額な初期設備投資と統合の複雑さ

長期的なメリットがあるにもかかわらず、ロボット導入には大きな課題が伴います。その最たるものが、高い初期設備投資と統合の複雑さです。産業用ロボットや自動化システムには、ロボットの購入、施設の改修、新たなインフラの整備など、多額の先行投資が必要となることが多く、特に中小企業にとっては障壁となり得ます。投資回収期間が不透明な場合、ROI(投資利益率)の正当化は困難であり、多くの企業は導入初期段階でのロボット設置コストの正当化に苦労しています。さらに、既存の業務にロボットを統合することは複雑な作業です。工場や倉庫では、新規導入のロボットが既存設備、基幹システム、および相互間で通信可能であることを保証する必要があります。これには多くの場合、カスタムエンジニアリング、システム統合作業、設置時の潜在的なダウンタイムが伴います。既存システムとの統合の複雑さは一般的な障壁であり、混乱を避けるためには専門的な知識と慎重な計画が必要です。企業はロボット導入のために、フロアレイアウトの再構成、電源供給やネットワークインフラのアップグレード、ワークフローの変更が必要となる場合があり、これらすべてが導入の難しさを増大させます。これらの要因により、組織は将来の効率性向上と、多大な初期費用および技術的な複雑さを天秤にかけなければならないため、導入プロセスは困難なものとなります。

市場機会:サービスとしてのロボティクス(RaaS)とサブスクリプションモデル

ロボティクス・アズ・ア・サービス(RaaS)のような新興ビジネスモデルは、導入障壁を低減することで、未来型工場向けモビリティソリューション市場の成長を加速させる有望な機会を提供します。ロボットを直接購入する(多額の設備投資を伴う)代わりに、企業は従量課金制またはリースベースでロボットソリューションをサブスクライブすることができ、ロボットを実質的に運用経費に変えることができます。このモデルは、設備を購入する従来のアプローチと比較して、初期費用が大幅に低く、ROI(投資回収期間)が短いため、企業が自動化を導入するための費用対効果の高いソリューションを提供します。

例えば、製造業者は倉庫用ロボット群に対して月額料金または使用量ベースの料金(時間単位やピッキング回数単位など)を支払うことが可能です。これは数十万米ドルを一度に支出するよりも予算的に有利な場合が多くあります。RaaSプロバイダーは通常、設置、保守、ソフトウェア更新をサービスの一環として担当するため、エンドユーザーの技術的負担を軽減します。ここには二つの機会が生まれます。顧客にとっては柔軟性と拡張性(小規模から開始し、必要に応じて自動化を拡大、あるいは閑散期には縮小可能)が提供され、ロボットベンダーにとってはより大きな潜在市場(従来は自動化を導入できなかった中小企業を含む)が開かれます。このサブスクリプション型トレンドは、テクノロジー分野におけるX-as-a-Serviceモデルへの広範な移行と合致しています。認知度が高まるにつれ、RaaSはITインフラにおけるクラウドサービスと同様に、高額な設備投資(CapEx)の課題を軽減することで、ロボティクスへのアクセスを民主化すると期待されています。今後数年間で、より多くのソリューションプロバイダーがサブスクリプションモデルやリースオプションを提供し、ロボティクスの導入をより身近なものとし、さらなる市場拡大を促進するでしょう。

製品/イノベーション戦略 - 未来型工場向けにおけるモビリティソリューション市場では、大規模な複雑性の管理、複数のパワートレイン、車両ライフサイクルの短縮化、規制圧力、需要変動といった課題に対応するため、製品・イノベーション戦略が再構築されています。その結果、主要企業は単独製品から、時間経過とともに複合的な価値を提供する統合型・ソフトウェア主導のソリューションポートフォリオへと軸足を移しています。主流となる戦略は、孤立したツールではなく、モジュール式で相互運用可能なプラットフォームの開発です。OEMおよび技術プロバイダーは、デジタルツイン、製造実行システム、イントラロジスティクス調整、AI分析、品質管理システムを単一の制御レイヤーで統合する製造プラットフォームへの投資を進めています。

成長/マーケティング戦略 - 未来型工場向け型モビリティソリューション市場の成長は、単発取引ではなく、企業導入、プラットフォーム拡張、長期的な価値獲得によって牽引されています。主要プレイヤーは「ランド・アンド・エクスパンション」戦略を推進しており、デジタルツイン、AGVオーケストレーション、AIベースの品質検査といった高インパクトな使用事例を通じて顧客組織に参入した後、工場間での水平展開と機能横断的な垂直展開を進めています。業界分析によれば、このアプローチにより顧客生涯価値(CLV)が30~50%向上する可能性があります。ソフトウェアプラットフォームは、隣接するモジュールやサービスへの需要を自然に喚起するためです。

競争戦略 - 未来型工場向けモビリティソリューション市場における競争優位性は、個々の技術リーダーシップよりも、オーケストレーション能力によってますます定義されるようになっております。モビリティメーカーが複雑性の増大、複数のパワートレイン、高いモデルミックス、規制圧力、コスト変動性に対処する中、ベンダーやOEMパートナーは、ソフトウェア、自動化、データ、エコシステムをいかに効果的に統合し、一貫性のある運用モデルを構築できるかで競争しております。

調査手法

データ予測およびモデリングの要因

- 未来型工場向けモビリティソリューション市場分析における基軸通貨は米ドル(USD)といたします。米ドル以外の通貨は、当該年度の平均換算レートに基づき、全ての統計計算において米ドルに換算しております。

- 通貨換算レートは、Oandaウェブサイトの過去為替レートを基に算出しております。

- 当レポートに掲載されている情報は、詳細な一次インタビュー、調査、および二次分析の結果です。

- 関連情報が得られなかった場合には、代用指標および外挿法を採用しております。

- 将来の景気後退は、市場推計・予測において考慮されていません。

- 現在使用されている技術は、大きな技術的ブレークスルーがない限り、予測期間を通じて継続すると予想されます。

市場推定と予測

本調査では、認定出版物、著名な著者による記事、ホワイトペーパー、企業の年次報告書、ディレクトリ、主要データベースなど、広範な二次情報源を活用し、未来型工場向けモビリティソリューション市場に関する包括的、技術的、市場志向、商業的な調査に有用かつ効果的な情報を収集しております。

市場エンジニアリングプロセスには、市場統計の算出、市場規模の推定、市場予測、市場分析、データ三角測量(これらの定量データ処理の調査手法については後述します)が含まれます。主要な1次調査は、市場セグメンテーションタイプおよび市場における主要プレイヤーの業界動向に関する市場数値を収集・検証するために実施されました。

主要市場参入企業と競合要約

未来型工場向けモビリティソリューション市場においてプロファイル対象となった企業は、主要専門家からの情報収集、ならびに企業カバレッジ、製品ポートフォリオ、市場浸透度の分析に基づき選定されました。

未来型工場向けモビリティソリューション市場における主要企業の一部は以下の通りです:

- Teradyne (Teradyne Robotics)

- Zebra Technologies

- Agility Robotics

- Boston Dynamics

- FANUC

- Omron Adept Technologies

- SEW-Eurodrive

- KUKA-AG

- Hyster-Yale Group

- Geek+

- ABB

- Jungheinrich AG

- Locus Robotics

- KION Group

- Rockwell Automation (OTTO Motors)

上記に挙げた企業群に属さない企業についても、未来型工場向けモビリティソリューション市場レポートの様々なセクションにおいて(該当する箇所において)十分に網羅されております。

目次

エグゼクティブサマリー

第1章 市場:業界展望

- 動向:現状と将来への影響評価

- サプライチェーンの概要

- 特許分析

- 規制状況

- 技術分析

- 価格とライセンシングモデル

- ケーススタディ

- 使用事例分析

- 市場力学

第2章 用途

- 用途のサマリー

- 未来型工場向けモビリティソリューション市場(最終用途産業別)

- 自動車および自動車部品

- 電子機器および消費財

- 医薬品

- 航空宇宙および防衛

- その他

第3章 製品

- 製品のサマリー

- 未来型工場向けモビリティソリューション市場(車両タイプ別)

- 自律移動ロボット(AMR)

- 自動フォークリフト

- 無人搬送車

- 協働ロボット

- その他

- 未来型工場向けモビリティソリューション市場(ソリューションタイプ別)

- ソフトウェアプラットフォーム

- ハードウェア

- サービス

- 未来型工場向けモビリティソリューション市場(導入モデル別)

- オンプレミスライセンス

- モビリティ・アズ・ア・サービス(MaaS)

第4章 地域

- 地域のサマリー

- 北米

- 欧州

- アジア太平洋

- その他の地域

第5章 市場-競合ベンチマーキングと企業プロファイル

- 今後の見通し

- 地理的評価

- 世界市場シェア分析

- 戦略的取り組み(パートナーシップ、買収、製品発売)

- 企業プロファイル

- Teradyne (Teradyne Robotics)

- Zebra Technologies

- Agility Robotics

- Boston Dynamics

- FANUC

- Omron Adept Technologies

- SEW-Eurodrive

- KUKA AG

- Hyster-Yale Group

- Geek+

- Jungheinrich AG

- ABB

- Locus Robotics

- KION Group

- Rockwell Automation (OTTO Motors)

- その他