|

市場調査レポート

商品コード

1831818

海軍水上艦艇の世界市場:2025年~2035年Global Naval Surface Vessels Market 2025-2035 |

||||||

|

|||||||

| 海軍水上艦艇の世界市場:2025年~2035年 |

|

出版日: 2025年10月06日

発行: Aviation & Defense Market Reports (A&D)

ページ情報: 英文 150+ Pages

納期: 3営業日

|

概要

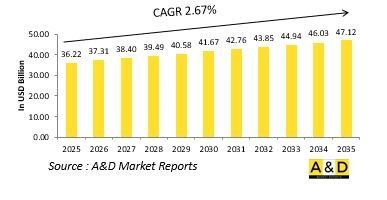

世界の海軍水上艦艇の市場規模は、2025年に362億2,000万米ドルと推定され、2035年までに471億2,000万米ドルに成長すると予測されており、予測期間の2025年~2035年の年間平均成長率(CAGR)は2.67%になる見込みです。

海軍水上艦艇市場のイントロダクション

海軍水上艦艇市場は、海上戦力投射、抑止力、戦略的優位性の要であり、駆逐艦、フリゲート艦、コルベット、哨戒艦、航空母艦などの多様なプラットフォームを包含しています。これらの艦船は、各国がシーレーンを確保し、海洋主権を行使し、遠征任務を遂行し、新たな安全保障上の課題に対応することを可能にし、海軍活動の基幹として機能します。現代の水上戦闘艦は、先進的なセンサー、兵器システム、指揮統制能力を備えており、多領域環境で効果的に活動することができます。水上戦闘艦は、対空、対水上、対潜水艦戦のほか、人道支援、災害救援、海上安全保障活動でも重要な役割を果たしています。海軍水上艦艇の戦略的価値は戦闘能力だけにとどまらず、外交手段としての役割も果たしており、合同演習や航行の自由作戦を通じて国家の影響力を誇示し、同盟関係を促進しています。海洋の脅威がますます高度化する中、技術的に先進的で、複数の任務に対応できる艦艇への需要が高まっています。各国は、運用の柔軟性と適応性を確保するため、モジュール設計、ステルス技術、ネットワーク中心システムに投資しています。地政学的競争が激化し、海上貿易ルートが戦略的に重要性を増す中、海軍水上艦艇は、世界の安定を維持し、海上における国益を確保するために不可欠な存在であり続けています。

海軍水上艦艇市場における技術の影響:

技術革新は、海軍水上艦艇の設計、能力、運用効果を変革しています。ステルス技術の進歩により、レーダー断面積が減少し、生存性が向上しているため、艦艇は競合環境でも発見されずに活動できます。統合戦闘システムとネットワーク中心アーキテクチャは、シームレスな情報共有と、空、海、陸、宇宙の各領域にまたがる協調作戦を可能にしています。モジュラー設計とオープンアーキテクチャー設計の採用により、艦船は複数の任務に合わせて再構成できるようになり、運用寿命が延び、アップグレードコストが削減されます。ハイブリッド・エレクトリックや統合パワー・システムを含む推進力の進歩は、燃料効率、耐久性、および高度なセンサーや指向性エネルギー兵器のための電力利用可能性を向上させています。自動化と人工知能は、個人防護装備を強化し、乗組員の作業負荷を最適化し、予知保全を可能にします。さらに、高度なレーダー、ソナー、電子戦システムは、複雑化する脅威に対する探知、追跡、交戦能力を向上させています。無人の地上車両や空中車両と水上艦船との統合は、作戦範囲と柔軟性をさらに拡大しています。これらの技術開発により、海軍の水上戦闘艦は、進化する脅威に迅速に対応できる高度な適応能力を備えたマルチ・ミッション・プラットフォームとして再定義されつつあります。その結果、現代の水上艦艇は、複雑な海上安全保障環境において、より能力が高く、生存可能で、戦略的に価値のあるものとなりつつあります。

海軍水上艦艇市場の主要促進要因:

いくつかの戦略的要請が海軍水上艦艇市場の成長を促進しています。地政学的緊張の高まりと領土紛争は、海洋の優位性を主張し国益を守るために各国が水上艦隊を強化するよう促しています。世界的な貿易ルートと排他的経済水域の確保の重要性が高まっていることが、先進水上戦闘艦への投資に拍車をかけています。マルチドメイン作戦やネットワーク中心戦争へのシフトは、統合軍や同盟軍とシームレスに統合できる艦船への需要を生み出しています。老朽化した艦隊を高性能のモジュール式艦船に置き換えることを目的とした海軍近代化計画は、市場活動の主要な促進要因となっています。さらに、対艦ミサイル、群戦術、非対称的な海洋課題など、高度な脅威の拡散は、海軍に、より機敏で生存性が高く、技術的に洗練されたプラットフォームの採用を促しています。また、海軍の遠征能力とブルーウォーター能力も優先度を増しており、航続距離、耐久性、任務の柔軟性がより高い艦艇の需要が高まっています。さらに、国際協力、共同開発イニシアティブ、防衛産業パートナーシップは、能力向上とコスト分担を支えています。これらの要因は総体的に、海上優勢を達成し、パワーを投射し、ますます争いが激しく複雑化する海域での安全保障を維持する上での水上艦艇の戦略的重要性を浮き彫りにしています。

海軍水上艦艇市場の地域動向:

海軍水上艦艇市場は、安全保障上の優先事項、戦略的野心、防衛近代化目標の影響を受けて、明確な地域別動向を示しています。北米では、ステルス性、総合力、先進兵器システムを強化した次世代駆逐艦、フリゲート、空母に重点的な投資が行われています。欧州諸国は、迅速な配備、同盟の相互運用性、海上安全保障能力を強化するため、モジュール式艦船やマルチミッション艦船を優先しています。アジア太平洋地域は急速な拡大を経験しており、各国が水上艦隊を強化し、領有権を主張し、シーレーンを確保し、地域の緊張が高まる中で力を誇示しています。中東の海軍は、戦略的な水路、オフショア資産、重要なインフラを保護するため、多くの場合、欧米の造船会社との提携を通じて、先進的な水上戦闘艦を獲得しています。ラテンアメリカとアフリカでは、沿岸防衛、海賊対策、海上法執行任務のために、費用対効果の高い哨戒艦や沿岸艦を中心に調達が進められています。どの地域でも、国内での造船能力と技術移転協定が重視されているが、これは防衛の自立を求める広範な動きを反映したものです。共同プログラムや多国間演習もまた、艦隊開発の優先順位を形成しています。このような地域力学は、国防戦略、海洋安全保障、そして世界の海域における戦略的均衡の維持における海軍水上艦艇の中心的役割を強調しています。

主要海軍水上艦艇プログラム

次世代オフショア哨戒艦(NGOPV)11隻の購入(インドIDDM)カテゴリーの調達契約が、ゴア造船所(GSL)およびコルカタのガーデンリーチ造船所(GRSE)と、総額97億8,100万ルピーで締結されました。この11隻のうち、7隻はGSLが独自に設計・開発・製造し、4隻はGRSEが建造します。引き渡しは2026年9月に開始される予定です。これらの艦船の導入により、インド海軍の作戦態勢が強化され、対海賊、対侵入、対密漁、対人身売買、非戦闘員の避難活動、捜索救助(SAR)、海上資産の保護などの任務が支援されます。また、この建設プログラムにより、7年半のスパンで約1,100万人日の雇用が創出される見込みです。

目次

海軍水上艦艇市場- 目次

海軍水上艦艇市場レポートの定義

海軍水上艦艇市場セグメンテーション

地域別

プラットフォーム別

用途別

今後10年間の海軍水上艦艇市場分析

この章では、10年間の海軍水上艦市場分析により、海軍水上艦市場の成長、変化する動向、技術採用の概要、および全体的な市場の魅力詳細な概要が提供されます。

海軍水上艦艇市場の市場技術

このセグメントでは、この市場に影響を与えると予想される上位10の技術と、これらの技術が市場全体に与える可能性のある影響について説明します。

世界の海軍水上艦艇市場予測

この市場の10年間の海軍水上艦市場予測は、上記のセグメント全体にわたって詳細にカバーされています。

地域海軍水上艦艇市場の動向と予測

このセグメントでは、地域別の海軍水上艦艇市場の動向、促進要因、抑制要因、課題、そして政治、経済、社会、技術といった側面を網羅しています。また、地域別の市場予測とシナリオ分析も詳細に取り上げています。地域分析の最終段階では、主要企業のプロファイリング、サプライヤーの情勢、企業ベンチマークなどについて分析しています。現在の市場規模は、通常のシナリオに基づいて推定されています。

北米

促進要因、抑制要因、課題

PEST

市場予測とシナリオ分析

主要企業

サプライヤー階層の情勢

企業ベンチマーク

欧州

中東

アジア太平洋地域

南米

海軍水上艦艇市場の国別分析

この章では、この市場における主要な防衛プログラムを取り上げ、この市場で申請された最新のニュースや特許についても解説します。また、国レベルの10年間の市場予測とシナリオ分析についても解説します。

米国

防衛プログラム

最新ニュース

特許

この市場における現在の技術成熟度

市場予測とシナリオ分析

カナダ

イタリア

フランス

ドイツ

オランダ

ベルギー

スペイン

スウェーデン

ギリシャ

オーストラリア

南アフリカ

インド

中国

ロシア

韓国

日本

マレーシア

シンガポール

ブラジル

海軍水上艦艇市場の機会マトリックス

機会マトリックスは、読者がこの市場における機会の高いセグメントを理解するのに役立ちます。

海軍水上艦艇市場レポートに関する専門家の意見

この市場の分析の可能性について、当社の専門家の意見をお届けします。