|

市場調査レポート

商品コード

1851140

自律型船舶:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Autonomous Ships - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自律型船舶:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月16日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

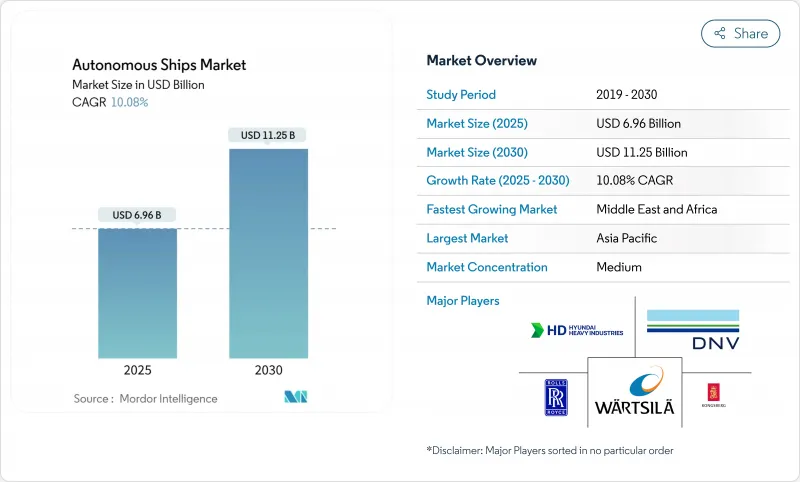

自律型船舶市場規模は、2025年に69億6,000万米ドルを記録し、2025-2030年のCAGRを10.08%反映して、2030年までに112億5,000万米ドルに上昇すると予測されています。

乗組員関連費用の削減を求めるオペレーターの圧力、排出規制の強化、人工知能の急速な進歩は、商用船団を徐々に高い自動化レベルへと押し上げています。IMOの今後の海上自律型水上船舶(MASS)コード、無人水上船舶に対する国防費、信頼性の高い5G/LEO衛星リンクは、外航船舶と沿岸船舶の採用スケジュールを総体的に短縮します。韓国、中国、日本の造船所が技術満載のプロトタイプを立ち上げる中、アジア太平洋は依然として主要な受益者です。同時に中東は、自由なテスト航路とスマートポートへの投資を活用して、外国人パイロットを誘致しています。競合の中心は、センサーフュージョンとエッジプロセッシングを組み合わせた統合航法スイートであり、当初から専用のプラットフォームに投資することを望まないオペレーターにとって魅力的な後付けパッケージを生み出します。

世界の自律型船舶市場の動向と洞察

データ主導のフリート最適化と遠隔操作

オペレーターは現在、人工知能(AI)の航海計画エンジンを陸上のコントロールセンターと連携させ、速度プロファイルの微調整、メンテナンスのスケジュール、乗組員の再配置をより効率的に行っています。ステナラインは予測航路分析を導入した後、燃料費を削減し、定時運航率を向上させました。サムスン重工業は、乗組員なしで1,500kmの大洋横断航海を実施し、遠隔監視航行が安全に実施できるという業界の信頼を強化しました。レーダー、LiDAR、光学、音響などのマルチセンサー・フュージョンは、人間がブリッジで監視するよりも豊富な運航状況を提供し、アルゴリズムが混雑したシーレーンや悪天候をリアルタイムでかわすことを可能にします。

脱炭素化と燃料効率

自律制御ロジックは、速度、負荷、最適なバッテリーの配分を調和させ、その相乗効果によって、短距離航路やシャトル・サービスにおける真のゼロ・エミッションの可能性を引き出します。2026年に予定されているノルウェーのバッテリー専用フェリーは、航続距離の不安によるペナルティを受けることなくデューティサイクルを満たすために、アルゴリズムによるエネルギーバジェッティングを採用しています。Wartsila社は、ハイブリッドの改修で15~25%の燃料節減を記録しており、自律モードで不要なスロットル振動を抑制すると、その効果はさらに高まる。Yara Birkelandの7MWhパックは、同等のディーゼルフィーダーと比較して、運航経費を90%削減しました。

リモート・ナビゲーション・スタックのサイバーセキュリティ上の脆弱性

マースクとCOSCOが被害を受けたマルウェア事件は、その危険性を物語っています。Astaaraは、海事サイバーリスク専用のカバーを2,500万米ドルに倍増し、テロに関連した攻撃を含むように特約を拡大した。自律型資産は、ショアセンター、VSATビーム、エッジ・プロセッサーといった侵入ポイントを増やし、船主は重層的な防御と継続的な侵入テストの展開を余儀なくされています。

セグメント分析

部分自律型システムは2024年の売上高の74.35%を占め、船主がブリッジクルーが自動衝突回避と動的位置決めを監督できるように段階的な機能強化を好んでいることを示します。完全自律型船舶は、今日の自律型船舶市場のほんの一部を占めるに過ぎないが、CAGR19.58%で拡大を牽引しています。DARPA(国防高等研究計画局)のクルーレス・デファイアントの背景には、収容ブロックをなくすことでペイロードが解放され、OpExが削減されることが確認されています。IMOの4段階分類法は、オペレーターが船上支援から遠隔監視へ、そして最終的には無人航路へと移行する際の改修の指針となります。規制の明確化とセンサーコストの低下は、完全自律型航海がパイロット・プロジェクトから定期船のスケジュールに移行する変曲点を示しています。

自律航行技術のプロバイダーは、陸上制御、暗号化リンク、デジタル・フリート・ツインをサブスクリプション・パッケージにバンドルし、ハードウェアの初期費用を相殺します。遠隔操縦訓練カリキュラムが登場し、新たな海事キャリアパスが生まれます。保険アンダーライターは、部分的な自律性と完全な自律性のリスクプールを分離する傾向が強まっており、予測可能な取引における完全な自動化のための設備投資ケースを強化しています。より多くの市場参入企業が運航データを収集するにつれて、長距離無人航路に対する信頼が高まり、2020年代後半には、より自律性の高い階層へとシェアの大半が徐々に移行します。

レーダーアレイ、統合ブリッジ、推進制御は安全運航のために必須であるため、2024年の支出の62.78%は依然としてハードウェアが占めています。しかし、機械学習モデルが何テラバイトもの水文気象データを取り込み、エッジで航路推奨を提供するため、ソフトウェアの収益はほぼ3倍の速さで伸びています。L3Harrisのような企業は、単一のコンソールから船団全体を指揮するAMORPHOUS C2スイートを出荷しています。ハードウェアOEMは現在、アプリケーション・プログラミング・インターフェースを公開しており、サードパーティはセンサーを交換することなく認識モジュールや経路計画モジュールを更新できるため、オペレーターのライフサイクルコストを下げることができます。

標準化されたオープンアーキテクチャーキットはレトロフィットビジネスを促進し、2028年以降にアップグレードの自律型船舶市場規模が30億米ドルの大台を超えれば、このセグメントは新造パッケージを凌駕する可能性があります。一方、ベンチャー企業はクラウドベースのシミュレーションを活用して検証時間を短縮しています。フリートが生のログを構造化されたトレーニングセットに変換するにつれて、ソフトウェア開発者は最小限の海上試験で動作ツリーを反復することができるようになり、性能の向上が加速され、コードが主な価値ドライバーとして定着します。

地域分析

アジア太平洋地域の2024年の売上シェアは38.98%に達し、これは製造業の深化、政府補助金の調整、サムスン重工業の無人1,500km航海のようなサクセスストーリーのおかげです。中国のJin Dou Yun 0 Haoは、従来の同業他社に比べ、建造費を20%、燃料消費量を15%節約し、費用便益の仮定を検証しました。日本のMEGURI2040連合は、ヤード、電気通信、ソフトウェアの新興企業を共通のテストコリドーの下で連携させ、この地域の体系的アプローチを実証しています。

中東・アフリカセグメントは、最も速いCAGR 14.01%で拡大しています。アラブ首長国連邦(UAE)は、同国初のオーバー・ザ・ホライズンUSVであるフグロ社のペガサス(Pegasus)を承認し、アブダビ港はスマートタグの運用を試験的に開始しました。ドバイの遠隔操縦船のための特注の制御は、官僚的な摩擦を減らし、湾岸をグローバル・ベンダーにとって魅力的な砂場にしています。

ノルウェーの先駆的なバッテリーフェリーと積極的な船級協会への関与により、欧州は自律型船舶市場の注目すべきスライスを維持しています。EUは、AIと海上安全に関する規則を同時に制定し、グローバルスタンダードの確立を目指しています。北米は、米国海軍の支出、カナダの北極圏物流、シリコンバレーの接続エコシステムによって支えられているが、依然として影響力を維持しています。これらの地域での防衛と民生配備の収束は、強化されたフィードバック・ループを提供します。すなわち、防衛は初期の研究開発に資金を提供し、民生事業者は成熟したコンポーネントをより低い単価で採用します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データ主導のフリート最適化と遠隔オペレーション

- 脱炭素化と燃費効率

- 高度な状況認識スーツへの需要

- 次世代自律型船舶の開発

- 海軍における無人水上艦艇の防衛推進

- エッジAIと5G/LEO接続のブレークスルーが船舶のリアルタイム自律性を可能にする

- 市場抑制要因

- リモートナビゲーションスタックのサイバーセキュリティ上の脆弱性

- 規制の細分化と旗国の差異

- 高い改修資本支出

- 海上保険と賠償責任の不確実性

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- オートノミーレベル別

- 部分自律型

- 遠隔操作

- 完全自律型

- コンポーネント別

- ハードウェア

- ソフトウェア

- 船舶タイプ別

- 貨物

- パッセンジャー

- オフショア支援およびエネルギー

- 防衛

- 特別目的

- エンドユーザー別

- 商業用

- 政府・軍関係

- 推進力別

- フル電動

- ハイブリッド

- 従来型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- BAE Systems plc

- DNV AS

- Fugro NV

- Hanwha Corporation

- HD Hyundai Heavy Industries Co. Ltd.

- Kongsberg Gruppen ASA

- L3Harris Technologies, Inc.

- Marine AI Ltd.

- MITSUI E&S Group

- Praxis Automation Technology B.V.

- Rolls-Royce plc

- Sea Machines Robotics, Inc.

- Samsung Heavy Industries Co., Ltd.

- Wartsila Corporation

- Vigor Industrial LLC