|

|

市場調査レポート

商品コード

1522140

ジェネレーターセット(Genset)市場:世界の産業規模、シェア、動向、機会、予測、燃料タイプ別、定格出力別、可搬性別、用途別、地域別、競合別、2019年~2029年Genset Market - Global Industry Size, Share, Trends, Opportunity, and Forecast, Segmented By Fuel Type, By Power Rating, By Portability, By Application By Region & Competition, 2019-2029F |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| ジェネレーターセット(Genset)市場:世界の産業規模、シェア、動向、機会、予測、燃料タイプ別、定格出力別、可搬性別、用途別、地域別、競合別、2019年~2029年 |

|

出版日: 2024年07月26日

発行: TechSci Research

ページ情報: 英文 189 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

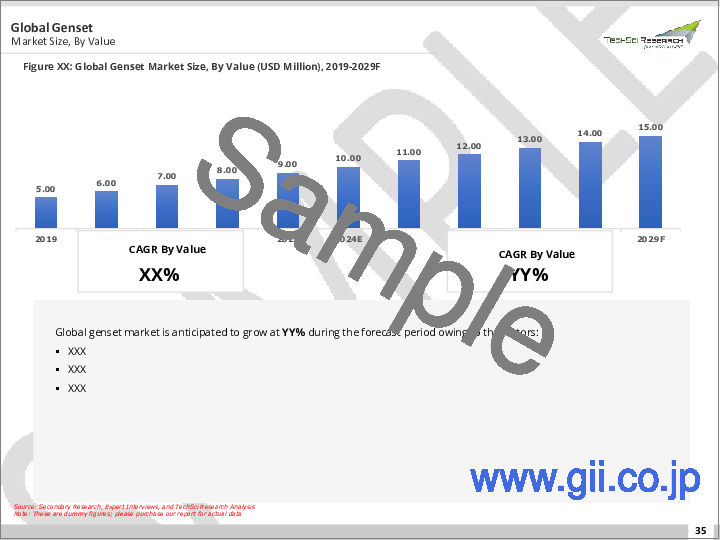

ジェネレーターセット(Genset)の世界市場規模は2023年に306億3,000万米ドルとなり、2029年までの予測期間のCAGRは7.22%と堅調な成長が予測されています。

| 市場概要 | |

|---|---|

| 予測期間 | 2025-2029 |

| 市場規模:2023年 | 306億3,000万米ドル |

| 市場規模:2029年 | 469億4,000万米ドル |

| CAGR:2024年~2029年 | 7.22% |

| 急成長セグメント | 100-350 kVA |

| 最大市場 | アジア太平洋 |

ジェネレーターセット(Genset)市場は、機械エネルギーを電力に変換する統合システムの販売と流通を包括します。これらのシステムには通常、ディーゼル、天然ガス、またはその他の燃料を動力源とするエンジンと、オルタネーターが含まれています。発電機は、住宅、商業、工業、公益事業など、さまざまな用途でバックアップや一次電力を供給するために不可欠です。

市場は、特に電力網が不安定な地域や停電が頻発する地域において、信頼性が高く中断のない電力供給に対する需要の高まりによって牽引されています。急速な工業化、都市化、インフラ整備は、ジェネレーターセット(Genset)需要をさらに煽る。さらに、データセンター、ヘルスケア施設、建設活動の増加が市場成長に寄与しています。

技術の進歩により、より効率的で静かな、環境に優しいジェネレーターセット(Genset)が登場し、その魅力が広がっています。よりクリーンなエネルギー源を促進する規制の枠組みやインセンティブも市場力学に影響を与えています。ジェネレーターセット(Genset)市場の主要プレーヤーは、競争力を維持するために、製品のイノベーション、戦略的パートナーシップ、地理的プレゼンス拡大に注力しています。

主な市場促進要因

無停電電源装置に対する需要の増加

急速な工業化と都市化

ジェネレーターセット(Genset)システムの技術進歩

主な市場課題

厳しい環境規制

高い運用・保守コスト

主要市場動向

天然ガスおよびバイオガスジェンセットの採用増加

デジタル技術とIoT技術の統合

目次

第1章 概要

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 顧客の声

第5章 世界のジェネレーターセット(Genset)市場展望

- 市場規模・予測

- 金額別

- 市場シェア・予測

- 燃料タイプ別(ディーゼル発電機、天然ガス発電機、ガソリン発電機)

- 定格出力別(100 kVAまで、100~350 kVA、350~1000 kVA、1000 kVA以上)

- 可搬性別(ポータブル発電機、据置型発電機)

- 用途別(スタンバイ電力、プライム電力、ピークカット)

- 地域別(アジア太平洋、北米、南米、中東・アフリカ、欧州)

- 企業別(2023)

- 市場マップ

第6章 北米のジェネレーターセット(Genset)市場展望

- 市場規模・予測

- 金額別

- 市場シェア・予測

- 燃料タイプ別

- 出力定格別

- 可搬性別

- 用途別

- 国別

- 北米:国別分析

- 米国

- カナダ

- メキシコ

第7章 欧州のジェネレーターセット(Genset)市場展望

- 市場規模・予測

- 金額別

- 市場シェア・予測

- 燃料タイプ別

- 出力定格別

- 可搬性別

- 用途別

- 国別

- 欧州:国別分析

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

第8章 アジア太平洋地域のジェネレーターセット(Genset)市場展望

- 市場規模・予測

- 金額別

- 市場シェア・予測

- 燃料タイプ別

- 出力定格別

- 可搬性別

- 用途別

- 国別

- アジア太平洋地域:国別分析

- 中国

- インド

- 日本

- 韓国

- オーストラリア

第9章 南米のジェネレーターセット(Genset)市場展望

- 市場規模・予測

- 金額別

- 市場シェア・予測

- 燃料タイプ別

- 出力定格別

- 可搬性別

- 用途別

- 国別

- 南米:国別分析

- ブラジル

- アルゼンチン

- コロンビア

第10章 中東・アフリカのジェネレーターセット(Genset)市場展望

- 市場規模・予測

- 金額別

- 市場シェア・予測

- 燃料タイプ別

- 出力定格別

- 可搬性別

- 用途別

- 国別

- 中東・アフリカ:国別分析

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- トルコ

第11章 市場力学

- 促進要因

- 課題

第12章 市場動向と発展

第13章 企業プロファイル

- Caterpillar Inc.

- Cummins Inc.

- Kohler Co.

- Generac Power Systems, Inc

- Rolls-Royce plc

- Wartsila Corporation

- Himoinsa S.L.

- Aggreko Ltd

- Kirloskar Oil Engines Limited

- Honda Motor Co., Ltd

- Atlas Copco AB

第14章 戦略的提言

第15章 調査会社について・免責事項

Global Genset Market was valued at USD 30.63 billion in 2023 and is anticipated to project robust growth in the forecast period with a CAGR of 7.22% through 2029.

| Market Overview | |

|---|---|

| Forecast Period | 2025-2029 |

| Market Size 2023 | USD 30.63 Billion |

| Market Size 2029 | USD 46.94 Billion |

| CAGR 2024-2029 | 7.22% |

| Fastest Growing Segment | 100-350 kVA |

| Largest Market | Asia Pacific |

The genset market, short for generator set market, encompasses the sale and distribution of integrated systems that convert mechanical energy into electrical power. These systems typically include an engine, often powered by diesel, natural gas, or other fuels, coupled with an alternator. Gensets are vital for providing backup or primary power in various applications, including residential, commercial, industrial, and utility sectors.

The market is driven by the increasing demand for reliable and uninterrupted power supply, especially in regions with unstable electricity grids or frequent outages. Rapid industrialization, urbanization, and infrastructure development further fuel the demand for gensets. Additionally, the rise in data centers, healthcare facilities, and construction activities contributes to market growth.

Technological advancements have led to more efficient, quieter, and environmentally friendly gensets, broadening their appeal. Regulatory frameworks and incentives promoting cleaner energy sources also influence the market dynamics. Key players in the genset market focus on product innovation, strategic partnerships, and expanding their geographic presence to maintain competitiveness.

Key Market Drivers

Increasing Demand for Uninterrupted Power Supply

One of the primary drivers of the global genset market is the escalating demand for uninterrupted power supply. In many regions, especially developing countries, power outages are frequent due to inadequate infrastructure, maintenance issues, and high demand exceeding supply. These power interruptions can cause significant operational disruptions, leading to substantial financial losses for businesses and inconvenience for residential users. Gensets offer a reliable solution by providing backup power during outages, ensuring continuous operations for critical applications.

Industries such as manufacturing, healthcare, and telecommunications heavily rely on gensets to maintain operational continuity. In healthcare, for instance, power failures can be life-threatening, as they affect critical medical equipment and facilities. Similarly, in the telecommunications sector, uninterrupted power is essential to keep communication networks functioning smoothly. Consequently, the need for dependable backup power solutions drives the demand for gensets.

With the increasing reliance on digital infrastructure, including data centers and cloud computing facilities, the necessity for reliable power sources has grown. Data centers, which house vast amounts of critical information, require a continuous power supply to prevent data loss and ensure seamless operations. Gensets provide an effective solution to mitigate the risks associated with power outages, thereby driving their demand in these sectors.

Rapid Industrialization and Urbanization

The global genset market is significantly driven by rapid industrialization and urbanization, particularly in emerging economies. As countries develop, there is a surge in the establishment of new industries, factories, and manufacturing units, all of which require a consistent power supply for their operations. Industrial processes often run 24/7, and any power interruption can lead to production losses and increased operational costs. Gensets serve as a crucial backup power source, ensuring that industrial activities continue without disruptions.

Urbanization leads to the expansion of cities, with increased construction of residential, commercial, and infrastructure projects. These developments often occur in areas where the existing power grid may not be sufficient or reliable. Construction sites, in particular, require a steady power supply for machinery, tools, and lighting. Gensets are commonly used to meet these power demands, supporting construction activities and enabling timely project completion.

Urban areas experience a higher demand for electricity due to the concentration of commercial establishments, residential buildings, and public services. The growing urban population increases the load on power grids, leading to occasional outages and the need for supplementary power sources. Gensets provide a dependable solution to bridge the gap between supply and demand, supporting the continuous functioning of urban infrastructure and services.

Technological Advancements in Genset Systems

Technological advancements have been a key driver in the genset market, leading to the development of more efficient, reliable, and environmentally friendly systems. Innovations in engine technology, control systems, and fuel options have significantly improved the performance and appeal of gensets.

Modern gensets are designed to be more fuel-efficient, reducing operational costs for users. Advances in engine design and fuel management systems have resulted in gensets that consume less fuel while delivering higher power output. This increased efficiency not only lowers the total cost of ownership but also makes gensets a more attractive option for various applications.

Improvements in noise reduction technologies have led to the development of quieter gensets, addressing one of the common concerns associated with their use. This is particularly important for residential and commercial applications where noise pollution can be a significant issue. Quieter gensets enhance user comfort and expand their usability in noise-sensitive environments.

Environmental considerations have also driven technological advancements in the genset market. There is a growing focus on reducing emissions and complying with stringent environmental regulations. Manufacturers are developing gensets that run on cleaner fuels such as natural gas and biofuels, as well as incorporating advanced emission control technologies. These eco-friendly gensets meet regulatory standards and appeal to environmentally conscious consumers and businesses.

Key Market Challenges

Stringent Environmental Regulations

One of the significant challenges facing the global genset market is the increasing stringency of environmental regulations. Governments and regulatory bodies worldwide are implementing stricter emission standards to combat pollution and mitigate the impact of climate change. Gensets, particularly those powered by diesel, are known to emit pollutants such as nitrogen oxides (NOx), particulate matter (PM), and sulfur oxides (SOx), which contribute to air pollution and have adverse health effects.

Compliance with these stringent regulations necessitates substantial investments in research and development to create cleaner, more efficient genset technologies. Manufacturers are required to develop advanced emission control systems, such as selective catalytic reduction (SCR) and diesel particulate filters (DPF), to meet regulatory requirements. These technologies, while effective, increase the production costs of gensets, which can be a barrier for market entry, especially for smaller manufacturers.

The transition to cleaner fuels, such as natural gas and biofuels, also presents challenges. While these fuels produce fewer emissions, they require different engine configurations and fuel supply infrastructures, leading to additional costs and logistical complexities. The adaptation process can be slow, particularly in regions where access to cleaner fuels is limited or where the infrastructure for fuel distribution is underdeveloped.

The regulatory landscape is also dynamic, with continuous updates and changes in emission standards. This unpredictability poses a challenge for genset manufacturers, who must constantly adapt their products to stay compliant. Non-compliance can result in hefty fines, product recalls, and damage to brand reputation, further emphasizing the importance of staying ahead of regulatory changes.

In addition to the financial implications, the focus on environmental sustainability has led to a shift in consumer preferences towards greener alternatives. Renewable energy sources, such as solar and wind power, are gaining traction as viable alternatives to gensets for providing backup power. While gensets remain indispensable for certain applications, their market share could be threatened as renewable energy technologies continue to advance and become more cost-competitive.

High Operational and Maintenance Costs

Another significant challenge for the global genset market is the high operational and maintenance costs associated with genset usage. Gensets, particularly those used for prime power applications, require regular maintenance to ensure optimal performance and longevity. This includes routine inspections, oil and filter changes, coolant replacement, and servicing of various engine components. The frequency and complexity of maintenance tasks can lead to substantial ongoing expenses for genset owners.

Operational costs are also influenced by fuel consumption, which is a critical factor in the overall cost of genset ownership. Diesel gensets, for example, can be costly to operate due to the fluctuating prices of diesel fuel. Although natural gas gensets offer a more economical and environmentally friendly alternative, their fuel infrastructure can be less accessible and more expensive to establish in certain regions. The variability in fuel costs and availability can make it challenging for businesses and individuals to accurately predict and manage their operational expenses.

The high initial capital investment required for purchasing gensets can be a deterrent for many potential buyers. This is particularly true for small and medium-sized enterprises (SMEs) and residential users, who may find it difficult to justify the upfront costs. Although financing options and leasing programs are available, the financial burden remains a significant challenge, especially in regions with limited access to credit.

Another aspect contributing to high maintenance costs is the need for skilled technicians to perform maintenance and repairs. The complexity of modern gensets, which often incorporate advanced technologies and electronic control systems, requires specialized knowledge and expertise. This can lead to higher labor costs and, in some cases, downtime if skilled personnel are not readily available.

The global shortage of skilled labor in the technical and engineering fields exacerbates this challenge, making it difficult for genset owners to find qualified professionals for maintenance and repairs. This can result in longer lead times for servicing and increased operational risks due to potential equipment failures.

Key Market Trends

Increasing Adoption of Natural Gas and Biogas Gensets

A significant trend in the global genset market is the increasing adoption of natural gas and biogas gensets. This shift is largely driven by the growing emphasis on reducing emissions and meeting stringent environmental regulations. Natural gas and biogas gensets offer a cleaner alternative to traditional diesel gensets by producing fewer pollutants, such as nitrogen oxides (NOx) and particulate matter (PM), which contribute to air pollution and have adverse health effects.

Natural gas gensets are becoming more popular due to their cost-effectiveness and abundance, especially in regions with established natural gas infrastructure. They provide a reliable and efficient power source while significantly reducing the carbon footprint compared to diesel gensets. Furthermore, technological advancements in gas engine technology have enhanced the efficiency and performance of natural gas gensets, making them a more attractive option for various applications.

Biogas gensets, on the other hand, utilize organic waste materials to produce energy, contributing to waste management and renewable energy generation. These gensets are particularly beneficial in agricultural and food processing industries, where large amounts of organic waste are generated. By converting waste into useful energy, biogas gensets help in reducing greenhouse gas emissions and promoting sustainability.

The trend towards natural gas and biogas gensets is also supported by regulatory frameworks and government incentives aimed at promoting cleaner energy sources. As countries strive to meet their climate goals, the adoption of these environmentally friendly gensets is expected to grow, further driving the market.

Integration of Digital and IoT Technologies

The integration of digital and Internet of Things (IoT) technologies is transforming the global genset market. Modern gensets are increasingly equipped with advanced digital control systems and IoT capabilities, enabling remote monitoring, predictive maintenance, and enhanced operational efficiency. This trend is driven by the growing need for smarter, more efficient power solutions that can meet the demands of various industries.

Digital control systems allow for precise monitoring and control of genset operations, optimizing performance and reducing fuel consumption. These systems can automatically adjust engine parameters based on load requirements, ensuring optimal efficiency and reliability. Additionally, digital controls enable seamless integration with other power systems, such as renewable energy sources, providing a more flexible and resilient power infrastructure.

IoT technologies further enhance the capabilities of gensets by enabling real-time data collection and analysis. IoT-enabled gensets can transmit operational data to centralized monitoring platforms, allowing for remote diagnostics and performance tracking. This data can be used to predict potential issues before they occur, facilitating proactive maintenance and reducing downtime. Predictive maintenance not only lowers maintenance costs but also extends the lifespan of gensets, providing significant cost savings for users.

The adoption of digital and IoT technologies is particularly beneficial for industries that require continuous and reliable power, such as data centers, healthcare, and telecommunications. Remote monitoring and control capabilities are essential for ensuring uninterrupted power supply in critical applications, enhancing the overall reliability and efficiency of power systems.

Segmental Insights

Fuel Type Insights

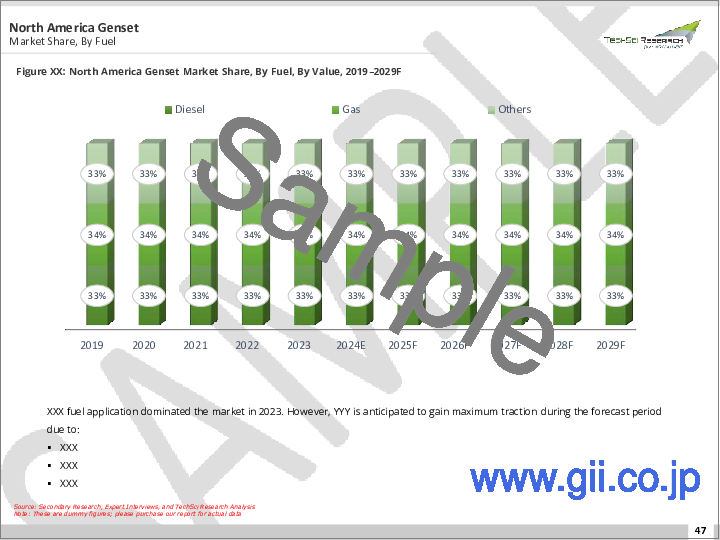

The Diesel Gensets segment held the largest Market share in 2023. Diesel engines are renowned for their robustness and long lifespan. They are designed to operate under harsh conditions and can handle heavy loads, making them ideal for continuous and demanding applications. This durability ensures that diesel gensets can provide reliable power in both industrial and commercial settings where consistent performance is critical.

Diesel gensets are capable of delivering high power output, which is essential for large-scale operations. This makes them suitable for industrial applications, such as manufacturing plants and data centers, where significant power capacity is required. The ability to produce substantial power consistently is a major reason why diesel gensets remain a preferred choice.

Diesel engines are more fuel-efficient compared to gasoline engines, particularly when running at higher loads. This efficiency translates to lower operational costs, which is a crucial factor for businesses seeking to minimize expenses. Diesel gensets provide a better power-to-fuel ratio, making them economically viable for long-term use.

The infrastructure for diesel fuel is well-established globally, which facilitates the widespread availability of diesel gensets. This extensive network supports easy access to fuel and maintenance services, contributing to the dominance of diesel gensets in the market.

Diesel gensets have a long history of use and are well-integrated into existing power systems. Their proven performance in various applications and established market presence reinforce their dominance.

Regional Insights

Asia Pacific region held the largest market share in 2023. The Asia-Pacific region, particularly countries like China, India, and Southeast Asian nations, is experiencing accelerated industrialization and urbanization. This growth necessitates a reliable power supply to support expanding industrial activities, infrastructure projects, and urban development. Gensets are crucial for providing backup power in areas where the electricity grid may be unreliable or insufficient to meet the growing demand.

Significant investments in infrastructure projects, including construction, transportation, and telecommunications, are driving the demand for gensets. These projects require continuous power supply for construction activities, machinery, and operations. The need for dependable power solutions during both planned and emergency scenarios contributes to the strong market presence of gensets in the region.

The Asia-Pacific region is home to some of the world's fastest-growing economies, which are experiencing rising energy demands. As economies expand, the need for reliable and consistent power becomes critical. Gensets provide a practical solution for ensuring power availability in industrial and commercial sectors, supporting economic activities and growth.

Many countries in Asia-Pacific face issues with power grid stability and frequent outages. Gensets offer an effective solution to mitigate the risks associated with unreliable power supply, providing backup power during disruptions and ensuring operational continuity for businesses and critical infrastructure.

Governments in the region are investing in energy infrastructure and offering incentives to promote the adoption of backup power solutions, including gensets. These initiatives aim to enhance energy security and support economic development, further driving market growth.

Key Market Players

Caterpillar Inc.

Cummins Inc.

Kohler Co.

Generac Power Systems, Inc

Rolls-Royce plc

Wartsila Corporation

Aggreko Ltd

Kirloskar Oil Engines Limited

Honda Motor Co., Ltd

Atlas Copco AB

Himoinsa S.L.

Report Scope:

In this report, the Global Genset Market has been segmented into the following categories, in addition to the industry trends which have also been detailed below:

Genset Market, By Fuel Type:

-

Diesel Gensets

Natural Gas Gensets

Gasoline Gensets

Genset Market, By Power Rating:

-

Up to 100 kVA

100-350 kVA

350-1000 kVA

Above 1000 kVA

Genset Market, By Portability:

-

Portable Gensets

Stationary Gensets

Genset Market, By Application:

-

Standby Power

Prime Power

Peak Shaving

Genset Market, By Region:

-

North America

United States

Canada

Mexico

-

Europe

France

United Kingdom

Italy

Germany

Spain

-

Asia-Pacific

China

India

Japan

Australia

South Korea

-

South America

Brazil

Argentina

Colombia

-

Middle East & Africa

South Africa

Saudi Arabia

UAE

Kuwait

Turkey

Competitive Landscape

Company Profiles: Detailed analysis of the major companies present in the Global Genset Market.

Available Customizations:

Global Genset Market report with the given Market data, Tech Sci Research offers customizations according to a company's specific needs. The following customization options are available for the report:

Company Information

Detailed analysis and profiling of additional Market players (up to five).

Table of Contents

1. Product Overview

- 1.1. Market Definition

- 1.2. Scope of the Market

- 1.2.1. Markets Covered

- 1.2.2. Years Considered for Study

- 1.3. Key Market Segmentations

2. Research Methodology

- 2.1. Objective of the Study

- 2.2. Baseline Methodology

- 2.3. Formulation of the Scope

- 2.4. Assumptions and Limitations

- 2.5. Sources of Research

- 2.5.1. Secondary Research

- 2.5.2. Primary Research

- 2.6. Approach for the Market Study

- 2.6.1. The Bottom-Up Approach

- 2.6.2. The Top-Down Approach

- 2.7. Methodology Followed for Calculation of Market Size & Market Shares

- 2.8. Forecasting Methodology

- 2.8.1. Data Triangulation & Validation

3. Executive Summary

4. Voice of Customer

5. Global Genset Market Outlook

- 5.1. Market Size & Forecast

- 5.1.1. By Value

- 5.2. Market Share & Forecast

- 5.2.1. By Fuel Type (Diesel Gensets, Natural Gas Gensets, Gasoline Gensets)

- 5.2.2. By Power Rating (Up to 100 kVA, 100-350 kVA, 350-1000 kVA, Above 1000 kVA)

- 5.2.3. By Portability (Portable Gensets, Stationary Gensets)

- 5.2.4. By Application (Standby Power, Prime Power, Peak Shaving)

- 5.2.5. By Region (Asia Pacific, North America, South America, Middle East &Africa, Europe)

- 5.2.6. By Company (2023)

- 5.3. Market Map

6. North America Genset Market Outlook

- 6.1. Market Size & Forecast

- 6.1.1. By Value

- 6.2. Market Share & Forecast

- 6.2.1. By Fuel Type

- 6.2.2. By Power Rating

- 6.2.3. By Portability

- 6.2.4. By Application

- 6.2.5. By Country

- 6.3. North America: Country Analysis

- 6.3.1. United States Genset Market Outlook

- 6.3.1.1. Market Size & Forecast

- 6.3.1.1.1. By Value

- 6.3.1.2. Market Share & Forecast

- 6.3.1.2.1. By Fuel Type

- 6.3.1.2.2. By Power Rating

- 6.3.1.2.3. By Portability

- 6.3.1.2.4. By Application

- 6.3.1.1. Market Size & Forecast

- 6.3.2. Canada Genset Market Outlook

- 6.3.2.1. Market Size & Forecast

- 6.3.2.1.1. By Value

- 6.3.2.2. Market Share & Forecast

- 6.3.2.2.1. By Fuel Type

- 6.3.2.2.2. By Power Rating

- 6.3.2.2.3. By Portability

- 6.3.2.2.4. By Application

- 6.3.2.1. Market Size & Forecast

- 6.3.3. Mexico Genset Market Outlook

- 6.3.3.1. Market Size & Forecast

- 6.3.3.1.1. By Value

- 6.3.3.2. Market Share & Forecast

- 6.3.3.2.1. By Fuel Type

- 6.3.3.2.2. By Power Rating

- 6.3.3.2.3. By Portability

- 6.3.3.2.4. By Application

- 6.3.3.1. Market Size & Forecast

- 6.3.1. United States Genset Market Outlook

7. Europe Genset Market Outlook

- 7.1. Market Size & Forecast

- 7.1.1. By Value

- 7.2. Market Share & Forecast

- 7.2.1. By Fuel Type

- 7.2.2. By Power Rating

- 7.2.3. By Portability

- 7.2.4. By Application

- 7.2.5. By Country

- 7.3. Europe: Country Analysis

- 7.3.1. Germany Genset Market Outlook

- 7.3.1.1. Market Size & Forecast

- 7.3.1.1.1. By Value

- 7.3.1.2. Market Share & Forecast

- 7.3.1.2.1. By Fuel Type

- 7.3.1.2.2. By Power Rating

- 7.3.1.2.3. By Portability

- 7.3.1.2.4. By Application

- 7.3.1.1. Market Size & Forecast

- 7.3.2. United Kingdom Genset Market Outlook

- 7.3.2.1. Market Size & Forecast

- 7.3.2.1.1. By Value

- 7.3.2.2. Market Share & Forecast

- 7.3.2.2.1. By Fuel Type

- 7.3.2.2.2. By Power Rating

- 7.3.2.2.3. By Portability

- 7.3.2.2.4. By Application

- 7.3.2.1. Market Size & Forecast

- 7.3.3. Italy Genset Market Outlook

- 7.3.3.1. Market Size & Forecast

- 7.3.3.1.1. By Value

- 7.3.3.2. Market Share & Forecast

- 7.3.3.2.1. By Fuel Type

- 7.3.3.2.2. By Power Rating

- 7.3.3.2.3. By Portability

- 7.3.3.2.4. By Application

- 7.3.3.1. Market Size & Forecast

- 7.3.4. France Genset Market Outlook

- 7.3.4.1. Market Size & Forecast

- 7.3.4.1.1. By Value

- 7.3.4.2. Market Share & Forecast

- 7.3.4.2.1. By Fuel Type

- 7.3.4.2.2. By Power Rating

- 7.3.4.2.3. By Portability

- 7.3.4.2.4. By Application

- 7.3.4.1. Market Size & Forecast

- 7.3.5. Spain Genset Market Outlook

- 7.3.5.1. Market Size & Forecast

- 7.3.5.1.1. By Value

- 7.3.5.2. Market Share & Forecast

- 7.3.5.2.1. By Fuel Type

- 7.3.5.2.2. By Power Rating

- 7.3.5.2.3. By Portability

- 7.3.5.2.4. By Application

- 7.3.5.1. Market Size & Forecast

- 7.3.1. Germany Genset Market Outlook

8. Asia-Pacific Genset Market Outlook

- 8.1. Market Size & Forecast

- 8.1.1. By Value

- 8.2. Market Share & Forecast

- 8.2.1. By Fuel Type

- 8.2.2. By Power Rating

- 8.2.3. By Portability

- 8.2.4. By Application

- 8.2.5. By Country

- 8.3. Asia-Pacific: Country Analysis

- 8.3.1. China Genset Market Outlook

- 8.3.1.1. Market Size & Forecast

- 8.3.1.1.1. By Value

- 8.3.1.2. Market Share & Forecast

- 8.3.1.2.1. By Fuel Type

- 8.3.1.2.2. By Power Rating

- 8.3.1.2.3. By Portability

- 8.3.1.2.4. By Application

- 8.3.1.1. Market Size & Forecast

- 8.3.2. India Genset Market Outlook

- 8.3.2.1. Market Size & Forecast

- 8.3.2.1.1. By Value

- 8.3.2.2. Market Share & Forecast

- 8.3.2.2.1. By Fuel Type

- 8.3.2.2.2. By Power Rating

- 8.3.2.2.3. By Portability

- 8.3.2.2.4. By Application

- 8.3.2.1. Market Size & Forecast

- 8.3.3. Japan Genset Market Outlook

- 8.3.3.1. Market Size & Forecast

- 8.3.3.1.1. By Value

- 8.3.3.2. Market Share & Forecast

- 8.3.3.2.1. By Fuel Type

- 8.3.3.2.2. By Power Rating

- 8.3.3.2.3. By Portability

- 8.3.3.2.4. By Application

- 8.3.3.1. Market Size & Forecast

- 8.3.4. South Korea Genset Market Outlook

- 8.3.4.1. Market Size & Forecast

- 8.3.4.1.1. By Value

- 8.3.4.2. Market Share & Forecast

- 8.3.4.2.1. By Fuel Type

- 8.3.4.2.2. By Power Rating

- 8.3.4.2.3. By Portability

- 8.3.4.2.4. By Application

- 8.3.4.1. Market Size & Forecast

- 8.3.5. Australia Genset Market Outlook

- 8.3.5.1. Market Size & Forecast

- 8.3.5.1.1. By Value

- 8.3.5.2. Market Share & Forecast

- 8.3.5.2.1. By Fuel Type

- 8.3.5.2.2. By Power Rating

- 8.3.5.2.3. By Portability

- 8.3.5.2.4. By Application

- 8.3.5.1. Market Size & Forecast

- 8.3.1. China Genset Market Outlook

9. South America Genset Market Outlook

- 9.1. Market Size & Forecast

- 9.1.1. By Value

- 9.2. Market Share & Forecast

- 9.2.1. By Fuel Type

- 9.2.2. By Power Rating

- 9.2.3. By Portability

- 9.2.4. By Application

- 9.2.5. By Country

- 9.3. South America: Country Analysis

- 9.3.1. Brazil Genset Market Outlook

- 9.3.1.1. Market Size & Forecast

- 9.3.1.1.1. By Value

- 9.3.1.2. Market Share & Forecast

- 9.3.1.2.1. By Fuel Type

- 9.3.1.2.2. By Power Rating

- 9.3.1.2.3. By Portability

- 9.3.1.2.4. By Application

- 9.3.1.1. Market Size & Forecast

- 9.3.2. Argentina Genset Market Outlook

- 9.3.2.1. Market Size & Forecast

- 9.3.2.1.1. By Value

- 9.3.2.2. Market Share & Forecast

- 9.3.2.2.1. By Fuel Type

- 9.3.2.2.2. By Power Rating

- 9.3.2.2.3. By Portability

- 9.3.2.2.4. By Application

- 9.3.2.1. Market Size & Forecast

- 9.3.3. Colombia Genset Market Outlook

- 9.3.3.1. Market Size & Forecast

- 9.3.3.1.1. By Value

- 9.3.3.2. Market Share & Forecast

- 9.3.3.2.1. By Fuel Type

- 9.3.3.2.2. By Power Rating

- 9.3.3.2.3. By Portability

- 9.3.3.2.4. By Application

- 9.3.3.1. Market Size & Forecast

- 9.3.1. Brazil Genset Market Outlook

10. Middle East and Africa Genset Market Outlook

- 10.1. Market Size & Forecast

- 10.1.1. By Value

- 10.2. Market Share & Forecast

- 10.2.1. By Fuel Type

- 10.2.2. By Power Rating

- 10.2.3. By Portability

- 10.2.4. By Application

- 10.2.5. By Country

- 10.3. Middle East and Africa: Country Analysis

- 10.3.1. South Africa Genset Market Outlook

- 10.3.1.1. Market Size & Forecast

- 10.3.1.1.1. By Value

- 10.3.1.2. Market Share & Forecast

- 10.3.1.2.1. By Fuel Type

- 10.3.1.2.2. By Power Rating

- 10.3.1.2.3. By Portability

- 10.3.1.2.4. By Application

- 10.3.1.1. Market Size & Forecast

- 10.3.2. Saudi Arabia Genset Market Outlook

- 10.3.2.1. Market Size & Forecast

- 10.3.2.1.1. By Value

- 10.3.2.2. Market Share & Forecast

- 10.3.2.2.1. By Fuel Type

- 10.3.2.2.2. By Power Rating

- 10.3.2.2.3. By Portability

- 10.3.2.2.4. By Application

- 10.3.2.1. Market Size & Forecast

- 10.3.3. UAE Genset Market Outlook

- 10.3.3.1. Market Size & Forecast

- 10.3.3.1.1. By Value

- 10.3.3.2. Market Share & Forecast

- 10.3.3.2.1. By Fuel Type

- 10.3.3.2.2. By Power Rating

- 10.3.3.2.3. By Portability

- 10.3.3.2.4. By Application

- 10.3.3.1. Market Size & Forecast

- 10.3.4. Kuwait Genset Market Outlook

- 10.3.4.1. Market Size & Forecast

- 10.3.4.1.1. By Value

- 10.3.4.2. Market Share & Forecast

- 10.3.4.2.1. By Fuel Type

- 10.3.4.2.2. By Power Rating

- 10.3.4.2.3. By Portability

- 10.3.4.2.4. By Application

- 10.3.4.1. Market Size & Forecast

- 10.3.5. Turkey Genset Market Outlook

- 10.3.5.1. Market Size & Forecast

- 10.3.5.1.1. By Value

- 10.3.5.2. Market Share & Forecast

- 10.3.5.2.1. By Fuel Type

- 10.3.5.2.2. By Power Rating

- 10.3.5.2.3. By Portability

- 10.3.5.2.4. By Application

- 10.3.5.1. Market Size & Forecast

- 10.3.1. South Africa Genset Market Outlook

11. Market Dynamics

- 11.1. Drivers

- 11.2. Challenges

12. Market Trends & Developments

13. Company Profiles

- 13.1. Caterpillar Inc.

- 13.1.1. Business Overview

- 13.1.2. Key Revenue and Financials

- 13.1.3. Recent Developments

- 13.1.4. Key Personnel/Key Contact Person

- 13.1.5. Key Product/Services Offered

- 13.2. Cummins Inc.

- 13.2.1. Business Overview

- 13.2.2. Key Revenue and Financials

- 13.2.3. Recent Developments

- 13.2.4. Key Personnel/Key Contact Person

- 13.2.5. Key Product/Services Offered

- 13.3. Kohler Co.

- 13.3.1. Business Overview

- 13.3.2. Key Revenue and Financials

- 13.3.3. Recent Developments

- 13.3.4. Key Personnel/Key Contact Person

- 13.3.5. Key Product/Services Offered

- 13.4. Generac Power Systems, Inc

- 13.4.1. Business Overview

- 13.4.2. Key Revenue and Financials

- 13.4.3. Recent Developments

- 13.4.4. Key Personnel/Key Contact Person

- 13.4.5. Key Product/Services Offered

- 13.5. Rolls-Royce plc

- 13.5.1. Business Overview

- 13.5.2. Key Revenue and Financials

- 13.5.3. Recent Developments

- 13.5.4. Key Personnel/Key Contact Person

- 13.5.5. Key Product/Services Offered

- 13.6. Wartsila Corporation

- 13.6.1. Business Overview

- 13.6.2. Key Revenue and Financials

- 13.6.3. Recent Developments

- 13.6.4. Key Personnel/Key Contact Person

- 13.6.5. Key Product/Services Offered

- 13.7. Himoinsa S.L.

- 13.7.1. Business Overview

- 13.7.2. Key Revenue and Financials

- 13.7.3. Recent Developments

- 13.7.4. Key Personnel/Key Contact Person

- 13.7.5. Key Product/Services Offered

- 13.8. Aggreko Ltd

- 13.8.1. Business Overview

- 13.8.2. Key Revenue and Financials

- 13.8.3. Recent Developments

- 13.8.4. Key Personnel/Key Contact Person

- 13.8.5. Key Product/Services Offered

- 13.9. Kirloskar Oil Engines Limited

- 13.9.1. Business Overview

- 13.9.2. Key Revenue and Financials

- 13.9.3. Recent Developments

- 13.9.4. Key Personnel/Key Contact Person

- 13.9.5. Key Product/Services Offered

- 13.10. Honda Motor Co., Ltd

- 13.10.1. Business Overview

- 13.10.2. Key Revenue and Financials

- 13.10.3. Recent Developments

- 13.10.4. Key Personnel/Key Contact Person

- 13.10.5. Key Product/Services Offered

- 13.11. Atlas Copco AB

- 13.11.1. Business Overview

- 13.11.2. Key Revenue and Financials

- 13.11.3. Recent Developments

- 13.11.4. Key Personnel/Key Contact Person

- 13.11.5. Key Product/Services Offered