発電機セット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Generator Sets - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934585

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

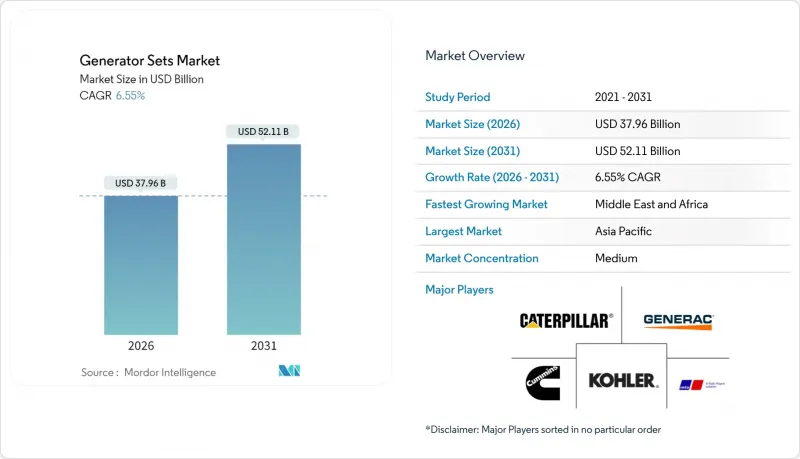

発電機セット市場は、2025年に356億3,000万米ドルと評価され、2026年の379億6,000万米ドルから2031年までに521億1,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは6.55%と見込まれています。

最近の成長の勢いは、データセンターの建設、産業の電化、新興経済国における持続的な電力網の不安定性に起因しています。発電機セット市場は、変動の激しい気象条件や不安定な電力網下で稼働時間が延長されるため、サービス収益が増加し、強力なアフターマーケットの恩恵を受けています。企業がバックアップ戦略を脱炭素化目標に整合させる中、デュアル燃料、水素対応、デジタル接続モデルが追加支出を獲得しています。一方、サプライヤーは、低kVA範囲を脅かすバッテリー専用ソリューションに対するシェア防衛のため、大型エンジン生産、先進的交流発電機、遠隔分析技術への投資を進めています。

世界の発電機セット市場の動向と洞察

新興経済国における電力網信頼性の懸念

発展途上地域における頻繁な停電は、企業に発電機セットを主要設備および予備設備として扱うことを引き続き強いています。ナイジェリアのピーク発電量は2024年に6,003MWに達しましたが、持続的な供給不足により、中規模工場の大半は75~375kVAのディーゼル発電機を毎日数時間稼働させ続ける必要がありました。同様の不安定性は東南アジア、ラテンアメリカ、サハラ以南アフリカの一部地域にも蔓延しており、計画外停止時の製造損失が燃料費や保守費を上回っています。信頼性向上の需要が発電機セット市場をディーゼルに固く結びつけており、サービスネットワーク、部品調達性、オペレーターの習熟度はいまだにこの燃料クラスで最も優れています。同時に、電力品質への懸念から、企業はデジタル監視や予知保全モジュールを組み込み、設置済み設備群の稼働率向上を図っています。

世界のデータセンター建設の急増

ハイパースケールプラットフォーム、コロケーションプロバイダー、国家主導クラウドプログラムは、100%稼働率のインフラに積極投資しています。ABB社によれば、電力系統の1桁分単位の停電すらも不安定なAIワークロードを脅かし、バックアップ発電を設計上の必須要件として確立しています。エンジニアリング・調達・建設企業は、シームレスな並列運転と迅速な出力上昇が可能な2000kVA超のマルチブロック設計で対応しています。ペンシルベニア州の4.5GW天然ガスプロジェクトは、将来を見据えたデータセンター・ハイパースサイト向けに特化した出力規模を設計しました。ジェネラック社などのベンダーは、2025年初頭にこうしたキャンパス向けに水素対応の専用発電機セットを導入しました。この動向は調達サイクルを加速させ、高容量ユニットの需要を押し上げるとともに、持続可能性スコアカードを満たすための排出ガス後処理技術への新たな投資を促進しています。

変動するディーゼル価格と燃料供給リスク

米国におけるディーゼル燃料の平均卸売価格は、2024年に3.30~4.05米ドル/ガロンで推移した後、2025年には3.61米ドル/ガロンと予測されています。産業用基幹電源ユーザーはライフサイクルコストの最大70%を燃料費と位置付けており、価格と供給の不安定性は運用コスト(OPEX)に直接的な圧力を及ぼします。遠隔地の鉱山や島嶼部の電力網は、輸送障害や製油所の操業停止により数週間にわたる供給不足が生じるため、最も影響を受けやすい状況にあります。このため、エンドユーザーはガスパイプライン、LPG交換、あるいは1時間の放電時間に対応した据置型バッテリーパックの導入可能性調査を加速させています。ディーゼルは物流面での優位性を維持していますが、調達パターンは、先物燃料契約や変動リスクをヘッジするデュアル燃料変換キットをバンドルできる供給業者をますます優先する傾向にあります。

セグメント分析

75~375kVAの発電機セット市場規模は2025年に139億3,000万米ドルに達し、世界収益の39.10%を占めました。商業オフィス、中小企業、エッジデータ施設では、出力とコストパフォーマンスのバランスからこの範囲が重視されています。中国とブラジルでは設置済み設備が成熟期を迎えるため、成長は継続するもの鈍化傾向にあります。

375~750kVAユニットは、高密度空調設備やIoT制御負荷を導入する中規模工場・高性能ビルの需要拡大により、2031年までCAGR8.95%の急成長が見込まれます。メーカーは都市部の大気質規制に対応するため、スマート並列運転キットやTier 4F適合技術で対応。大型発電機はエレベーター群や半導体製造装置に適した過渡応答特性を提供します。より大型の750-2000kVA帯および2000kVA超の機種は、ハイパースケールデータセンター、LNG液化プラント、電力ピーク調整用アイランド発電に供されます。キャタピラー社による7億2,500万米ドル規模のインディアナ工場拡張は、大型エンジンの生産能力を強化し、発電機セット市場のプレミアム分野を捉えるものです。

ディーゼルは、エネルギー密度、物流、サービス網において依然として比類のない優位性を有するため、2025年の世界売上高の70.85%を占めました。規制免除が適用される地方の鉱山や建設現場では、引き続きTier 2またはTier 3エンジンが指定されています。

しかしながら、デュアル燃料およびハイブリッドシステムは、信頼性を損なうことなくESG目標を追求する企業により、ベースラインの5.29%を大きく上回る10.2%のCAGRを記録しております。天然ガス発電機は安定したパイプライン料金を活用し、水素混合キットはキャンパスにおけるネットゼロ公約の実現に貢献します。三菱、DEUTZ、ジェネラックは水素対応ロードマップを公表しており、発電機市場における燃料構成の変化は避けられないことを示唆しています。バイオディーゼルおよび再生可能合成燃料は「その他」に分類されますが、欧州のReFuelEU枠組みにおいて政策支援を得ています。

発電機セット市場レポートは、容量別(75KVA未満、75~375KVA、375~750KVA、750KVA以上)、燃料種別(ディーゼル、天然ガス、デュアル燃料・ハイブリッド、その他)、用途(非常用電源、主電源/連続電源、マイクログリッドおよびハイブリッド支援など)、エンドユーザー(住宅、産業・製造、データセンターなど)、地域(北米、アジア太平洋、中東・アフリカなど)で分析されています。

地域別分析

アジア太平洋地域は2025年に世界収益の36.65%を占めました。中国沿岸省では工場のアップグレードが加速し、インドの生産連動型インセンティブ制度により、72時間の耐障害性を確保するため250kVAディーゼルユニット2台を標準装備したクラスターが形成されています。ASEAN諸国の建設ブームはレンタルフリートの需要を増加させており、韓国と日本では病院キャンパスで水素混合燃料の試験運用が進められています。

中東・アフリカ地域は9.35%という最速のCAGRを達成。GCC諸国のアルミ産業・データパーク・グリーン水素への多角化が、非常用・常用発電設備の導入を牽引。同地域の電力需要は2020年から2030年にかけて29~37%急増する見込み。ナイジェリアの電力セクター収益は2024年に70%増加したもの、供給不足により工場は自家発電設備に依存を継続。

北米では安定した更新サイクルに加え、バージニア州とテキサス州のデータセンター回廊でピーク成長が見込まれます。欧州のステージV規制環境ではガス・水素混合燃料への焦点移行が進み、南米では鉱山用トラック、港湾拡張、干ばつによる水力発電不足がディーゼル発電機のレンタル需要を喚起しています。これにより発電機セット市場は地域的に均衡したポートフォリオを形成し、景気循環リスクを緩和しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査範囲

- 市場定義と調査の前提条件

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興国における電力系統の信頼性に関する懸念

- 世界のデータセンター建設の急増

- 急速な工業化と建設活動

- オフグリッド通信タワーにおける電化格差

- マイクログリッド及びハイブリッドシステム統合の需要

- 水素対応デュアル燃料発電機の普及

- 市場抑制要因

- 変動するディーゼル価格と燃料供給リスク

- 据置型エンジンに対する排出ガス規制の強化

- 蓄電池代替技術の導入拡大

- 脱炭素化関連の投資サイクルに伴う設備投資の躊躇

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競争企業間の敵対関係

- 供給企業の交渉力

第5章 市場規模と成長予測

- 容量別

- 75kVA未満

- 75~375 kVA

- 375~750 kVA

- 750~2,000 kVA

- 2,000kVA以上

- 燃料タイプ別

- ディーゼル

- 天然ガス

- デュアル燃料およびハイブリッド

- 再生可能エネルギー/バイオ燃料

- その他

- 用途別

- 待機電力

- プライム/連続電力

- ピークシェービング

- レンタル/一時的な電力供給

- マイクログリッドおよびハイブリッド支援

- エンドユーザー別

- 住宅

- 商業ビル

- 産業・製造業

- データセンター

- 医療施設

- 石油・ガス

- 公益事業・電力

- 鉱業・建設業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Caterpillar Inc.

- Cummins Inc.

- Generac Power Systems

- Kohler Co.

- Rolls-Royce Power Systems(MTU)

- AKSA Power Generation

- Briggs & Stratton Corporation

- Doosan Corporation

- Mitsubishi Heavy Industries Ltd.

- Wartsila Corporation

- Perkins Engines Company Ltd.

- Atlas Copco AB

- FG Wilson(CAT)

- HIMOINSA S.L.

- Yanmar Holdings Co. Ltd.

- Honda India Power Products Ltd.

- Kirloskar Oil Engines Ltd.

- Mahindra Powerol

- JCB Power Products

- Siemens Energy AG

- Aggreko Plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日