欧州の発電機セット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Generator Sets - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934766

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

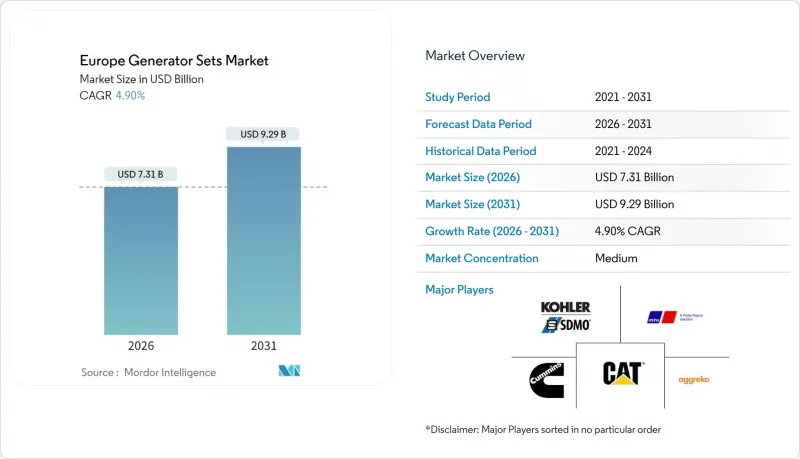

欧州の発電機セット市場規模は、2026年に73億1,000万米ドルと推定されております。

2025年の69億7,000万米ドルから成長し、2031年には92億9,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR4.9%で成長が見込まれております。

データセンター、医療施設、再生可能エネルギープロジェクトが低炭素のバックアップ電源を求める中、需要はディーゼル専用製品からデュアル燃料、ガス、水素対応プラットフォームへと移行しています。企業のサステナビリティプログラム、ステージV排出規制、大都市圏の送電網混雑がこの移行を加速させており、バッテリーと発電機のハイブリッドシステムやモジュラー構造が調達傾向を変えつつあります。ドイツは依然として最大の単一国市場ですが、スペインの急速な再生可能エネルギー導入とインフラ整備計画が最も速い増加率を生み出しています。容量レベルでは、75kVA~375kVAセグメントが依然として出荷を支配していますが、ハイパースケールデータセンターが750kVA~2,000kVAユニットの需要急増を牽引しています。競合戦略は、燃料非依存型エンジン、水素パイロット事業、デジタル接続型レンタルフリートに焦点を当てており、これらはマイクログリッド導入、孤立型電力供給、建設現場における新たな機会を開拓しています。

欧州の発電機セット市場の動向と洞察

データセンターおよび医療分野における信頼性の高いバックアップ電源の需要拡大

フランクフルト、アムステルダム、パリ、ダブリンのデータセンター運営会社は、グリッドの制約を相殺し、Tier IIIの稼働時間を満たし、周波数応答市場で容量を収益化するために、数メガワットの発電機を追加導入しています。病院は、EN 50172の切り替え規則および24時間の燃料備蓄要件を満たすために、モジュール式で並列運転が可能な発電機セットへのアップグレードを進めています。カミンズは2024年、欧州のデータセンター向け受注が2桁の伸びを記録し、3,500 kVA QSK95が好まれるプラットフォームとして台頭しました。スタンバイおよびピークシェービングの両方の役割のために、機器がますます指定されるようになり、平均稼働時間が延長され、低NOxガスユニットの需要が促進されています。医療分野のバイヤーは、予防保守およびISO 22301ビジネス継続性監査をサポートする、遠隔診断機能を備えたユニットを好みます。

欧州全域における建設ブームとインフラのアップグレード

スペインの太陽光・交通インフラ拡充、ポーランドの鉄道網刷新、イタリアの国家復興・レジリエンス計画により、プロジェクト工期が長期化し、移動式電源のレンタル契約期間が延長されています。欧州建設業界は2024年に1兆6,000億ユーロの生産高を生み出し、100kVA~500kVAの可搬型発電機は、現場に常設電源が整備されていない環境において依然として不可欠です。アグレコ社は2024年、欧州レンタル機材を12%拡充し、ステージV適合ディーゼル・バッテリーハイブリッド機により低負荷時間帯の燃料消費を30%削減しました。建設業者は稼働時間・排出量・燃料消費をリアルタイム監視可能なテレメトリー対応機材を増加して要求しており、発電機をより広範な現場管理ダッシュボードに組み込む傾向が強まっています。

EUステージV/VI排出ガス規制により設備投資費(CAPEX)と運用費(OPEX)が増加

2024年から完全施行されるステージV規制により、56kW超のディーゼル発電機にはディーゼル微粒子フィルター(DPF)、選択的触媒還元(SCR)、排気ガス再循環(EGR)の搭載が義務付けられ、資本コストが最大18%上昇。さらにDEF補充やフィルター再生のためのメンテナンス費用として0.02~0.04ユーロ/kWhが追加されます。75kVA~375kVAクラスの小規模購入者は、更新を延期するかガス機への移行を進めており、アトラスコプコ社における200kVA未満のディーゼル発電機受注が9%減少した一方、ガス機およびハイブリッド機の出荷が14%増加したことがこれを裏付けています。提案されているステージVI規制では、2027年以降にNOx排出基準がさらに30%厳格化される見込みです。これによりOEMメーカーはアンモニアスリップ触媒の採用を迫られ、さらなるコスト上昇と燃料転換の促進につながります。

セグメント分析

2025年時点で欧州の発電機セット市場の34.62%を占めた75kVA~375kVAクラスは、標準化された筐体、大量生産、競争力のある価格設定により支えられています。これらのユニットは小売チェーンや商業ビルにおける空調設備、冷凍設備、POSシステムのバックアップを担っています。バッテリー貯蔵が小規模な系統連系負荷に浸透するにつれ成長は鈍化していますが、ステージV規制への適合が新たなハードウェアを義務付けるため、交換需要は持続しています。

750 kVA~2,000 kVAセグメントは、データセンターキャンパスや、無停電電源を実現するためにN+1レイアウトでモジュラーセットを導入する大規模製造施設に牽引され、6.25%のCAGRを達成する見通しです。カミンズの3,500 kVA QSK95により、オペレーターは開閉装置を再設計することなく1 MWブロックを追加できるため、設置期間を短縮できます。2,000 kVA以上では、ワールシル社およびキャタピラー社のガスまたはデュアル燃料ユニットを導入した、グリッドバランスおよび独立電源のユーティリティが用途として挙げられます。75 kVA未満では、停電時間が4時間以下の地域では、バッテリーとインバーターの組み合わせが支持されるようになり、住宅および小規模商業施設の需要は縮小傾向にあります。

2025年の燃料構成においてディーゼルは52.88%を占めております。これは主に、大規模な設置ベースと燃料の普遍的な入手可能性によるものです。ステージV規制コスト、都市部の低排出ゾーン、スコープ2目標により、CO2排出量を30%、粒子状物質を50%削減するデュアル燃料ユニットの導入が進んでおります。天然ガスユニットは、ドイツやオランダなどパイプラインが密集した地域に集中して、需要の約22%を占めています。一方、バイオ燃料対応モデルは3%未満にとどまっていますが、Neste社のHVO供給量の増加に伴い、規模が拡大しています。

カミンズ、ワールシル、ロールスロイスによる水素対応エンジンは、2024年に商業ポートフォリオに導入されました。その採用率はまだ1%未満ですが、電解装置の建設とパイプラインインフラが成熟すれば、上昇が見込まれています。プロパン、バイオガス、埋立地ガスエンジンは、より限定的なニッチ分野で使用されています。ディーゼルのシェアは、2031年までに47.50%を下回ると予測されていますが、これはディーゼルが完全に置き換えられるためではなく、ガスおよびハイブリッド製品の成長がより速いためです。

欧州の発電機セット市場レポートは、容量別(75KVA未満、75~375KVA、375~750KVA、750~2,000KVA、2,000KVA超)、燃料タイプ別(ディーゼル、天然ガス、デュアル燃料・ハイブリッド、再生可能/バイオ燃料、その他)、用途別(非常用電源、主電源/連続電源、その他)、エンドユーザー別(住宅、商業ビル、データセンター、その他)、地域別(ドイツ、英国、スペイン、その他)に分類されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 市場定義と調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データセンター及び医療分野における信頼性の高いバックアップ電源への需要拡大

- 欧州全域における建設ブームとインフラ整備の進展

- 老朽化した送電網インフラと気候変動による停電

- 島嶼部及び鉱山現場におけるハイブリッド型ディーゼル・ソーラーマイクログリッドの導入

- 企業の持続可能性目標がガス・バイオ燃料発電機の需要を促進

- 水素対応発電機エンジンの商用化開始

- 市場抑制要因

- EUステージV/VI排出基準により設備投資(CAPEX)及び運用コスト(OPEX)が増加

- 送電網の信頼性向上により予備需要が抑制される

- 蓄電池コストの急落(200ユーロ/kWh超)が小型ディーゼル発電機の課題となる

- EU炭素国境調整メカニズムによる輸出コストの増加

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 容量別

- 75kVA未満

- 75~375kVA

- 375~750 kVA

- 750~2,000 kVA

- 2,000 kVA以上

- 燃料の種類別

- ディーゼル

- 天然ガス

- デュアル燃料およびハイブリッド

- 再生可能エネルギー/バイオ燃料

- その他

- 用途別

- 非常用電源

- 基幹電源/常時電源

- ピークシェービング

- レンタル/一時的電力供給

- マイクログリッドおよびハイブリッド支援

- エンドユーザー別

- 住宅用

- 商業ビル

- 工業・製造

- データセンター

- 医療施設

- 石油・ガス

- 公益事業・電力

- 鉱業・建設業

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Cummins Inc.

- Caterpillar Inc.

- Rolls-Royce Power Systems(MTU)

- Generac Holdings Inc.

- Kohler Co./SDMO

- Aggreko plc

- Wartsila Corp.

- Yanmar Holdings Co. Ltd.

- Mitsubishi Heavy Industries Ltd.

- Perkins Engines Company Ltd.

- FG Wilson

- HIMOINSA S.L.

- Volvo Penta

- Kirloskar Oil Engines Ltd.

- Pramac S.p.A.

- Atlas Copco AB

- Doosan Portable Power

- DEUTZ AG

- Honda Power Products

- Briggs & Stratton

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日