|

|

市場調査レポート

商品コード

1906674

関節再建デバイス市場規模と予測(2021年~2031年)、世界のおよび地域別シェア、動向、成長機会分析レポート:タイプ別、技術別、エンドユーザー別、地域別Joint Reconstruction Devices Market Size and Forecast 2021 - 2031, Global and Regional Share, Trend, and Growth Opportunity Analysis Report Coverage: By Type, Technique, End User, and Geography |

||||||

|

|||||||

|

|||||||

| 関節再建デバイス市場規模と予測(2021年~2031年)、世界のおよび地域別シェア、動向、成長機会分析レポート:タイプ別、技術別、エンドユーザー別、地域別 |

|

出版日: 2025年11月27日

発行: The Insight Partners

ページ情報: 英文 315 Pages

納期: 即納可能

|

概要

関節再建デバイスとは、関節炎、外傷、または変性疾患によって損傷した関節の機能を回復させ、痛みを軽減し、置換または修復するために設計された医療用インプラントおよび関連する外科用器具です。患者特異的インプラントのための3Dプリンティングおよび積層造形の急増、精密手術のためのAIおよびロボット支援システムの拡大、再生性生体材料および生分解性インプラントの台頭が、今後数年間の関節再建デバイス市場の主要な動向となる見込みです。

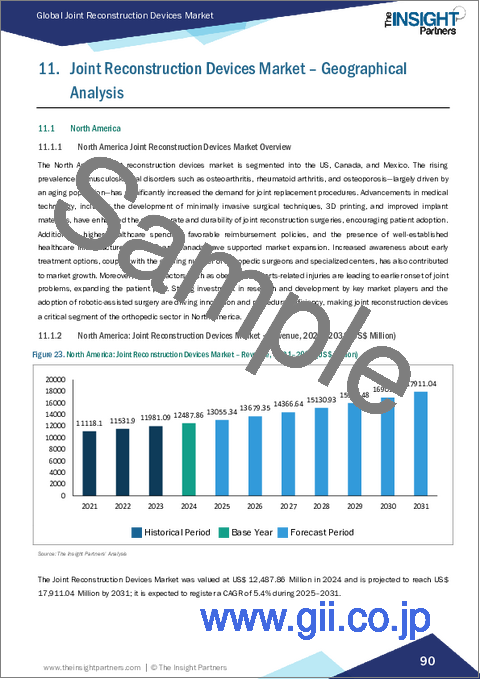

北米における関節再建デバイス市場は、米国、カナダ、メキシコに区分されます。北米市場は複数の要因により拡大を続けており、米国が最大の市場シェアを占め、次いでカナダが続きます。この地域における関節再建デバイスの需要は、加齢人口の増加を主因とする変形性関節症、関節リウマチ、骨粗鬆症などの筋骨格系疾患の有病率上昇に後押しされ、関節置換手術の需要を大幅に増加させています。

米国における関節再建デバイス市場に影響を与えた主な要因は、関節炎関連疾患の有病率でした。こうした疾患だけで驚異的な数に上る数百万人が影響を受けており、これに対応する形で再建手術への需要が高まっています。疾病管理予防センター(CDC)のデータに基づきますと、2022年までに成人人口の約18.9%、すなわち5,300万人以上が関節炎の影響を受けています。最も一般的な形態である変形性関節症(OA)は、主に65歳以上の高齢者を中心に3,250万人の成人に影響を及ぼしています。一方、免疫系疾患である関節リウマチ(RA)は、国内で約150万人に影響を与えています。一般的に、これらの疾患は慢性的な関節痛、こわばり、変性として現れるため、外科的再建が唯一の選択肢となります。例えば、全膝関節置換術(TKA)は、金属合金、ポリエチレン、セラミック製の人工関節で膝の損傷部分を置換し可動性を回復させる手術です。一方、重度の股関節変形性関節症や骨折に対する全股関節置換術(THA)では、モジュラーステム、寛骨臼カップ、人工股骨頭を使用します。米国リウマチ学会によれば、米国では年間約79万件の全膝関節置換術と54万4千件の全股関節置換術が実施されており、不均衡な予測では2030年までに膝関節置換術が128万件、股関節置換術が63万5千件へと増加する見込みです。i.疾患負担の増加に伴い、それぞれ189%および171%の増加が見込まれています。この分野における進歩の基盤として、最近の動向は概してイノベーションを強化するものです。実際、2025年10月には、Zimmer Biomet社が世界初のヨウ素処理済み人工股関節全置換システムについてFDAの画期的医療機器指定を取得しました。このシステムは抗菌特性の放出により感染リスクを低減すると同時に、骨結合を促進するよう設計されています。過去20年間で人工膝関節置換術(TKA)には数々の改良が加えられており、その一つがロボット支援手術のほぼ普遍的な導入です。これはインプラントの位置合わせを正確に行い、手術関連の合併症を最大20%低減するため、より精密な手術を実現します。同時に、耐摩耗性表面材としての酸化ジルコニウムや、術前画像に基づく患者特異的な3Dプリントインプラントなど、新たな生体材料も登場しています。拡張現実ナビゲーションシステムと相まって、これらの革新は回復期間の短縮とインプラント寿命の20~25年化に貢献しました。関節再建手術の拡大は、様々な人口動態的要因と生活習慣要因が相互に絡み合って推進されています。例えば、高齢化社会が進むことで変形性関節症(OA)の発症率が上昇しており、50歳以降では軟骨の劣化プロセスが著しく加速します。拡大要因の一つとして、低侵襲手術や生物学的統合技術(例:インプラント被覆材としての幹細胞利用)といった技術進歩が挙げられ、これらは治療成果とアクセス性の向上をもたらしています。さらに、公衆衛生施策による早期介入の促進や、保険適用における障壁の撤廃が需要の持続に寄与しております。これらの要素が相まって、米国は関節再建分野の最先端に位置づけられております。疾患の疫学と最先端の工学技術が融合し、高齢化に伴い関節炎患者が増加する中で、可動性における革命をもたらしているのです。

目次

第1章 導入

第2章 エグゼクティブサマリー

- アナリスト市場見通し

- 市場の魅力

第3章 調査手法

- 2次調査

- 1次調査

- 仮説の策定

- マクロ経済的要因分析

- 基準値の算出

- データの三角測量

- 国レベルデータ

- 前提条件と制約事項

第4章 共同再建装置市場の市場情勢

- バリューチェーン分析

- 関節再建デバイス市場- バリューチェーン分析

- 原材料サプライヤー/部品

- 製造業者プロセス/技術

- 流通環境

- エンドユーザー

- 統合レベル

- サプライチェーン分析

- 製造業者および供給業者一覧

- 潜在顧客リスト

- ポーターのファイブフォース分析

供給企業の交渉力:

- PEST分析

- 2024年輸出入分析

- 国別輸出入分析

- 人工知能(AI)の影響

- 技術ロードマップ

- 持続可能性とESG動向

- 規制の枠組み

- 主要メーカー別トップセリングブランド

- 主要メーカー別トップセリングブランド

第5章 競合情勢

- 主要企業によるヒートマップ分析

- 企業シェア分析(2024年)

- 主要5企業による企業シェア分析(2024年)

第6章 関節再建デバイス市場- 主要市場力学

- 関節再建デバイス市場- 主要市場力学

- 市場促進要因

- 高齢化人口の増加

- 生体材料および外科技術の進歩

- 生活習慣に起因する筋骨格系疾患の増加

- 市場抑制要因

- 医療機器の高コストと償還に関する課題

- 厳しい規制上の障壁と承認遅延

- 専門的な外科医療従事者の不足と研修のギャップ

- 市場の機会

- AI、ロボティクス、3Dプリンティングなどの先進技術を統合した個別化された関節再建

- 筋骨格系の負担増加に伴い、新興国・発展途上国市場への進出

- 回復プロトコルの強化を伴う低侵襲・外来手術への移行

- 今後の動向

- 患者特異的インプラント向け3Dプリンティングおよび積層造形技術の急増

- 精密手術のためのAIおよびロボット支援システムの拡大

- 再生医療用生体材料および生分解性インプラントの台頭

- 促進要因と抑制要因の影響

第7章 関節再建デバイス市場- 世界の市場分析

- 関節再建デバイス市場収益、2021-2031年

- 関節再建デバイス市場の予測分析

第8章 関節再建デバイス市場分析- タイプ別

- 膝

- 股関節

- 肩

- 足首

- その他

第9章 関節再建デバイス市場分析- 手法別

- 関節置換術

- 表面置換術

- 骨切り術

- その他

第10章 関節再建デバイス市場分析- エンドユーザー別

- 病院

- 整形外科クリニック

- 外来手術センター

- その他

第11章 関節再建デバイス市場-地域分析

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋地域のその他諸国

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他中東とアフリカ

- 南米および中南米

- ブラジル

- アルゼンチン

- その他南米・中米諸国

第12章 業界情勢

- 市場イニシアチブ

- 合併・買収

- その他の動向

第13章 企業プロファイル

- Stryker Corp

- Smith &Nephew Plc

- Medtronic Plc

- Globus Medical Inc

- Conmed Corp

- B Braun SE

- Zimmer Biomet Holdings Inc

- Johnson &Johnson

- Enovis Corp

- MicroPort Scientific Corp

第14章 付録

第15章 調査手法

- 2次調査

- 1次調査

- 仮説の策定

- マクロ経済的要因分析

- 基準数値の開発

- データの三角測量

- 国レベルデータ

- 前提条件と制限事項