|

|

市場調査レポート

商品コード

1843392

注入デバイスのアジア太平洋地域市場、2021年~2031年:範囲、セグメンテーション、動向、競合分析Asia Pacific Infusion Devices Market Report 2021-2031 by Scope, Segmentation, Dynamics, and Competitive Analysis |

||||||

|

|||||||

|

|||||||

| 注入デバイスのアジア太平洋地域市場、2021年~2031年:範囲、セグメンテーション、動向、競合分析 |

|

出版日: 2025年08月14日

発行: The Insight Partners

ページ情報: 英文 192 Pages

納期: 即納可能

|

概要

アジア太平洋地域の注入デバイス市場は、2023年から2031年までの予測期間中、CAGR7.8%を反映して、2023年の30億1,420万米ドルから2031年までには約54億9,048万米ドルに達し、大きく成長すると予測されています。

エグゼクティブサマリーと市場分析

中国、日本、インド、オーストラリア、韓国などを含むアジア太平洋地域は、注入デバイス市場で急速な成長を遂げています。この成長の背景には、革新的で費用対効果の高い製品を導入する市場プレイヤーの増加、各国政府の支援策、がんや糖尿病などの慢性疾患の罹患率の上昇など、いくつかの要因があります。また、地元メーカーの存在も、地域全体における注入デバイスの入手性を高めています。

市場セグメンテーション

アジア太平洋地域の注入デバイス市場は、製品タイプ、用途、エンドユーザーによって区分することができます。

1.製品タイプ:市場は輸液ポンプと輸液セットに分けられます。2023年には、輸液ポンプが市場シェアを独占しました。輸液ポンプでは、容量ポンプ、シリンジポンプ、インスリンポンプ、患者制御鎮痛(PCA)ポンプ、経腸ポンプ、埋め込み型ポンプ、エラストマーポンプに分類され、容量ポンプが最大シェアを占めています。輸液セットは、通気型と非通気型に分類され、通気型がトップシェアを占めています。

2.用途:市場はさらに用途別に糖尿病、腫瘍、疼痛管理、血液、小児科、消化器、その他に区分されます。2023年には糖尿病用途が最大の市場シェアを占めました。

3.エンドユーザー:注入デバイスのエンドユーザーには、病院および専門クリニック、在宅医療、外来手術センター、その他が含まれ、2023年には病院および専門クリニックが最大セグメントを占めました。

市場展望

アジア太平洋地域の注入デバイス市場の主要企業は、糖尿病、がん、慢性疼痛などの慢性疾患向けの製品を強化するため、製品の発売、合併、買収、提携などの戦略的イニシアティブに注力しています。最近の動向は以下の通りです:

- 2023年2月、MindrayはBeneFusion iシリーズとuシリーズ輸液システムを発表しました。

- 2022年3月、Fresenius Kabiは、ビジラント・ソフトウェア・スイート・テクノロジーを搭載した高度な定量ポンプとシリンジポンプを含むアジリア・コネクト輸液システムのFDA認可を取得しました。

- Eitan Medicalは2021年1月に英国で事業を開始し、NHSトラストや民間ヘルスケアプロバイダーを含むSapphire輸液ポンプの顧客をよりよくサポートしています。

これらの進展は、製品承認や戦略的パートナーシップの増加傾向を示しており、注入デバイス市場に大きなビジネスチャンスをもたらすと期待されています。

各国の洞察

アジア太平洋地域の注入デバイス市場は、国ごとの力学の影響を顕著に受けています。中国は2023年に最大市場に浮上しました。例えば、2021年10月、EOFlow Co.Ltd.は、拡大する中国の糖尿病市場に参入するため、Changsha Sinocare Co.Ltd.と合弁会社を設立し、ウェアラブルインスリンポンプであるEOPatchの生産と販売に注力しています。さらに、中国は2023年に23万5,000米ドルに相当する200万台以上の輸液ポンプを輸入し、輸液ポンプの上位輸入国の中で第2位となりました。輸液療法を必要とする慢性疾患の有病率の増加が、中国市場の成長を促進しています。

企業プロファイル

アジア太平洋地域における注入デバイス市場の主要企業には、B Braun SE、Baxter International Inc、Becton Dickinson and Co、BPL Medical Technologies Pvt Ltd、CODAN US Corp、Eitan Medical Ltd、Elimedical Inc、Fresenius Kabi AG、ICU Medical Inc、KD Scientific Inc、Medtronic Plc、Moog Inc、Nipro Corp、Polymedicure、Tandem Diabetes Care Inc、Terumo Corp、Zimed Healthcare Ltdなどがあります。これらの企業は、市場での存在感を高め、消費者に革新的なソリューションを提供するために、市場拡大、製品革新、M&Aなどの戦略を積極的に推進しています。

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

- 主要な洞察

第3章 調査手法

- 2次調査

- 1次調査

- 仮説の策定

- マクロ経済要因分析

- 基礎数値の開発

- データの三角測量

- 国レベルのデータ

第4章 アジア太平洋地域の注入デバイス市場情勢

- PEST分析

第5章 アジア太平洋地域の注入デバイス市場:主要市場力学

- アジア太平洋地域の注入デバイス市場-主要市場力学

- 市場促進要因

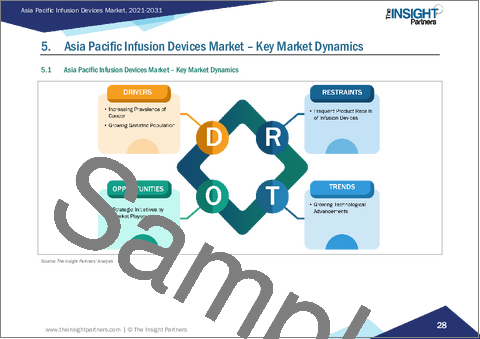

- がんの有病率の増加

- 高齢者人口の増加

- 市場抑制要因

- 注入デバイスの頻繁な製品回収

- 市場機会

- 市場プレイヤーの戦略的取り組み

- 今後の動向

- 高まる技術進歩

- 促進要因と抑制要因の影響

第6章 アジア太平洋地域の注入デバイス市場分析

- アジア太平洋地域の注入デバイス市場収益、2021年~2031年

- アジア太平洋地域の注入デバイス市場予測分析

第7章 アジア太平洋地域の注入デバイス市場分析-製品タイプ別

- 輸液ポンプ

- 輸液セット

第8章 アジア太平洋地域の注入デバイス市場分析-用途別

- 糖尿病

- 腫瘍学

- 疼痛管理

- 血液学

- 小児

- 消化器内科

- その他

第9章 アジア太平洋地域の注入デバイス市場分析-エンドユーザー別

- 病院・専門クリニック

- 在宅医療

- 外来手術センター

- その他

第10章 アジア太平洋地域の注入デバイス市場:国別分析

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋地域のその他諸国

第11章 業界情勢

- 注入デバイス市場における成長戦略

- 有機的成長戦略

- 無機的成長戦略

- 成長戦略

第12章 企業プロファイル

- Becton Dickinson and Co

- Fresenius Kabi AG

- B Braun SE

- CODAN US Corp

- Baxter International Inc

- Elimedical Inc

- ICU Medical Inc

- BPL Medical Technologies Pvt Ltd

- Nipro Corp

- KD Scientific Inc

- Medtronic Plc

- Zimed Healthcare Ltd

- Terumo Corp

- Eitan Medical Ltd

- Polymedicure

- Moog Inc

- Tandem Diabetes Care Inc