|

|

市場調査レポート

商品コード

1819092

輸液ポンプのラテンアメリカ市場:製品別、用途別、エンドユーザー別 - 予測(~2030年)Latin America Infusion Pump Market by Product (Accessories & Consumables, Devices (Volumetric, Insulin, Syringe, Ambulatory, PCA)), Application (Chemotherapy, Diabetes, Analgesia, Pediatrics, Hematology), End User (Hospitals) - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 輸液ポンプのラテンアメリカ市場:製品別、用途別、エンドユーザー別 - 予測(~2030年) |

|

出版日: 2025年09月16日

発行: MarketsandMarkets

ページ情報: 英文 297 Pages

納期: 即納可能

|

概要

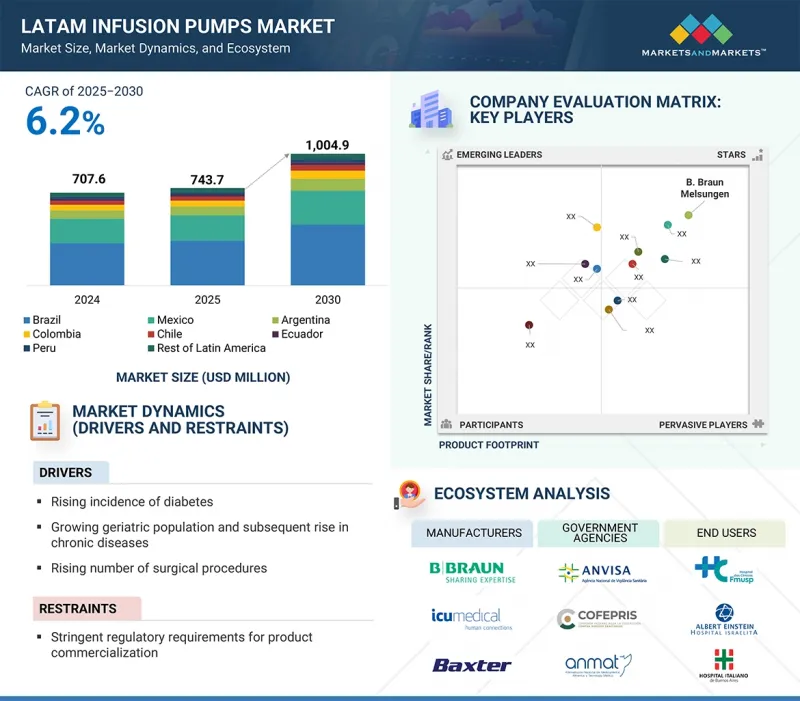

ラテンアメリカの輸液ポンプの市場規模は、2025年の7億4,000万米ドルから2030年までに10億米ドルに達すると予測され、予測期間にCAGRで6.2%の成長が見込まれます。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2024年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 10億米ドル |

| セグメント | 製品、用途、エンドユーザー |

| 対象地域 | ブラジル、メキシコ、アルゼンチン、コロンビア、チリ、エクアドル、ペルー、その他のラテンアメリカ |

ラテンアメリカの輸液ポンプ市場は、慢性疾患の増加、人口動態の変化、医療施設の充実といった要因に支えられて着実に成長しています。同地域では、糖尿病、がん、心血管障害などの疾患が一般的になっており、多くの場合、正確かつ継続的なドラッグデリバリーが求められます。輸液ポンプは、特に長期的な治療が必要な患者に対して、医師が正確な治療を提供するのに役立っています。また、高齢者の増加もこの需要に寄与しています。高齢者は通常、薬剤の投与を頻繁に、かつコントロールしながら行う必要があるからです。これに加え、腫瘍治療や救命救急治療へのニーズが高まっていることから、輸液ポンプはラテンアメリカ全域の病院や診療所にとって不可欠なものとなっています。

製品別では、アクセサリ・消耗品セグメントが2024年に最大の市場シェアを占めました。

アクセサリ・消耗品セグメントは、輸液ポンプの稼働台数の増加と、輸液セット、カテーテル、チューブのような消耗品の定期的なニーズによって牽引されています。長期の治療や入院の増加も、定期的な交換やメンテナンス用部品の需要を高めています。

製品(デバイス)別では、容積式輸液ポンプセグメントが2024年に最大の市場シェアを占めました。

ラテンアメリカ市場における容積式輸液ポンプ部門の成長は、正確な輸液投与を必要とする慢性疾患の有病率の上昇と、同地域全体での医療インフラの拡大によるものです。さらに、安全機能を強化したスマートポンプを含む先進の輸液技術の採用や医療費の増加が、このセグメントの拡大に寄与しています。

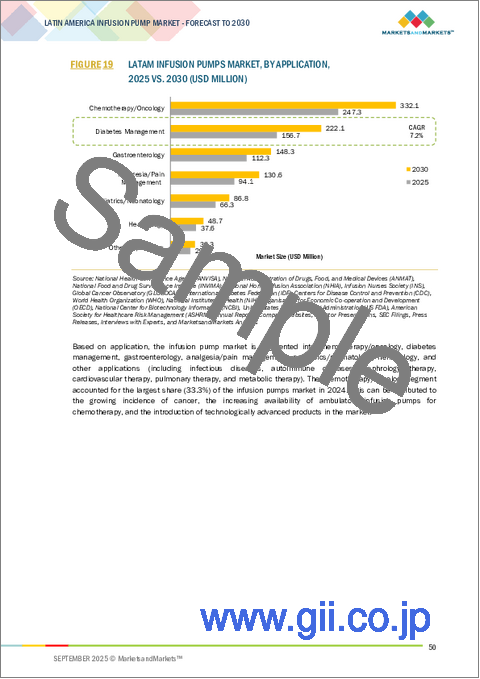

用途別では、糖尿病セグメントが2024年に最大の市場シェアを占めました。

糖尿病有病率の上昇と、正確で持続的なインスリン投与を目的としたインスリンポンプの採用の増加により、糖尿病セグメントが最大の市場シェアを占めました。先進の糖尿病管理に対する意識の高まりと、医療を支援する取り組みが需要をさらに加速させています。

2024年、その巨大な患者人口と慢性疾患の高い有病率によってブラジルが最大の市場シェアを占め、主要な病院システムにおける腫瘍、糖尿病、救命救急における輸液療法の需要を推進しています。病院のインフラやITの進歩も手伝って、スマートポンプや移動式ポンプの使用が増加しており、採用と交換の速度が加速しています。さらに、政府と民間の医療投資とブラジルの補助医療制度の拡大により、調達能力が強化され、全社的な輸液プラットフォームとサービス契約を促進する標準化活動が支援されています。

当レポートでは、ラテンアメリカの輸液ポンプ市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要な知見

- ラテンアメリカの輸液ポンプ市場の概要

- ラテンアメリカの輸液ポンプ市場:製品別、国別(2024年)

- ラテンアメリカの輸液ポンプ市場:地域の構成

- ラテンアメリカの輸液ポンプ市場:地理的成長機会

第5章 市場の概要

- 市場力学

- 市場促進要因

- 抑制要因

- 機会

- 課題

- 技術分析

- 主要技術

- 補完技術

- 隣接技術

- ポーターのファイブフォース分析

- 規制分析

- 規制情勢

- 規制機関、政府機関、その他の組織

- 特許分析

- 輸液ポンプの特許公報の動向

- 考察:管轄区域と主要申請者の分析

- 貿易分析

- HSコード901890の輸出データ

- HSコード901890の輸入データ

- 償還分析

- 価格設定の分析

- デバイスの平均販売価格の動向:主要企業別(2022年~2024年)

- 輸液ポンプの平均販売価格の動向:地域別(2022年~2024年)

- 主な会議とイベント(2025年~2026年)

- 主なステークホルダーと購入基準

- ラテンアメリカの輸液ポンプ市場に対するAI/生成AIの影響

- イントロダクション

- ラテンアメリカの輸液ポンプエコシステムの市場の将来性

- 輸液ポンプにAIを導入している主要企業

- ラテンアメリカの輸液ポンプエコシステムにおける生成AIの未来

- エコシステム分析

- バリューチェーン分析

- カスタマービジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 中南米の輸液ポンプ市場に対するトランプ関税の影響

- イントロダクション

- 主な関税率

- 価格の影響の分析

- ラテンアメリカの地域に対する影響

- 最終用途産業に対する影響

第6章 ラテンアメリカの輸液ポンプ市場:製品別

- イントロダクション

- アクセサリ・消耗品

- 専用アクセサリ・消耗品

- 非専用アクセサリ・消耗品

- デバイス

- デバイス市場:製品別

- デバイス市場:技術別

- デバイス市場:タイプ別

第7章 ラテンアメリカの輸液ポンプ市場:用途別

- イントロダクション

- 化学療法/腫瘍

- 糖尿病管理

- 消化器内科

- 鎮痛/疼痛管理

- 小児科/新生児科

- 血液

- その他の用途

第8章 ラテンアメリカの輸液ポンプ市場:エンドユーザー別

- イントロダクション

- 病院

- 在宅ケア環境

- 外来ケア環境

- 学術研究機関

- がんセンター

- その他のエンドユーザー

第9章 ラテンアメリカの輸液ポンプ市場:国別

- ラテンアメリカ

- ラテンアメリカの輸液ポンプデバイス市場:製品別(2023年~2030年)

- ラテンアメリカのマクロ経済の見通し

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- チリ

- エクアドル

- ペルー

- その他のラテンアメリカ

第10章 競合情勢

- 概要

- 主要参入企業の戦略/強み(2022年~2025年)

- 収益分析(2022年~2024年)

- 市場シェア分析(2024年)

- 企業の評価マトリクス:主要企業(2024年)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 主要企業の研究開発費

- 企業の評価と財務指標

- ブランド/製品の比較分析

- 競合シナリオ

第11章 企業プロファイル

- 主要企業

- BECTON, DICKINSON AND COMPANY (BD)

- B. BRAUN MELSUNGEN AG

- BAXTER INTERNATIONAL INC.

- FRESENIUS KABI

- MEDTRONIC

- TERUMO CORPORATION

- ICU MEDICAL, INC.

- AVANOS MEDICAL, INC.

- NIPRO CORPORATION

- JMS CO., LTD.

- CARDINAL HEALTH, INC.

- ROCHE DIAGNOSTICS

- ABBOTT LABORATORIES

- DANAHER CORPORATION

- YPSOMED AG

- その他の企業

- TANDEM DIABETES CARE, INC.

- HARVARD BIOSCIENCE INC.

- SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.

- INTUVIE HOLDINGS LLC

- ANGIPLAST PVT. LTD.

- IRADIMED CORPORATION

- NEW ERA INSTRUMENTS

- EPIC MEDICAL

- SHENZHEN MEDRENA BIOTECH CO., LTD.

- CODAN COMPANIES