欧州の自動車用塗料、コーティング市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Europe Automotive Paints And Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910889

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

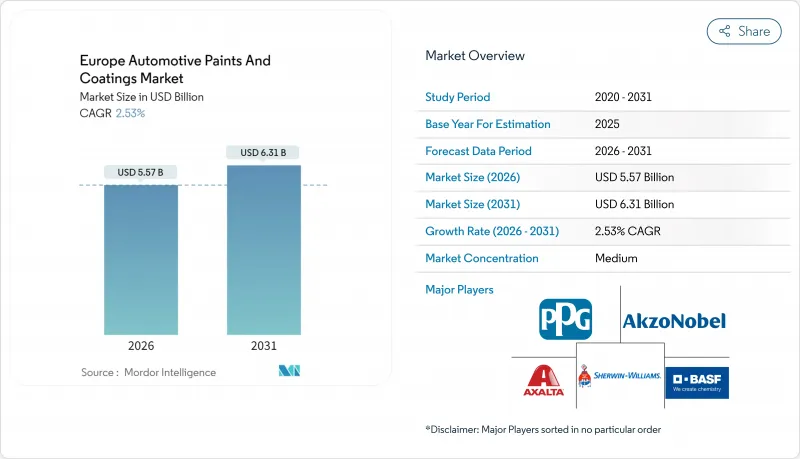

欧州の自動車用塗料・コーティング市場は、2025年の54億3,000万米ドルから2026年には55億7,000万米ドルへ成長し、2026~2031年にかけてCAGR2.53%で推移し、2031年には63億1,000万米ドルに達すると予測されています。

需要の背景には、組立ラインの電動化、揮発性有機化合物(VOC)排出を制限する規制要件、予測型カラーマッチングソフトウェアへの投資増加が挙げられます。電気自動車(EV)生産の拡大に伴い、OEMによる塗装工場の改修が加速し、溶剤系から水性系への化学的転換がさらに進んでいます。欧州の委員会のパーフルオロアルキル物質(PFAS)規制案(2025年施行)は添加剤の全面的な再配合を義務付け、炭素国境調整メカニズム(CBAM)は原料コストを上昇させるため、地域内に顔料・樹脂生産能力を有するサプライヤーが優位となります。人工知能(AI)プラットフォームとスプレーロボットの統合により、オーバースプレーが削減され、サイクルタイムが短縮されます。これにより、天然ガス価格の変動の中でも、自動車メーカーはエネルギー消費量を削減することが可能となります。

欧州の自動車用塗料・コーティング市場動向と洞察

EV主導の塗装工場アップグレード

電気自動車プラットフォームは、従来型高温サイクルに耐えられないアルミニウム多用ボディとバッテリー筐体に依存しています。そのため自動車メーカーは、80~100℃で硬化する低焼成ポリウレタンと改質アクリル化学品を採用しています。BMWはミュンヘン組立工場でAI最適化パターン制御を導入後、塗装ブースのエネルギー消費量を25%削減し、デジタルファースト塗装ラインの資本効率化のメリットを実証しました。化学技術、ロボット技術、分析技術を統合するサプライヤーは、OEMがEVプラットフォームの投入に合わせて塗装工場全体の改修を計画する中、先行者優位性を活かした契約を獲得しています。

低VOC水性システムへの移行

新たな産業排出指令におけるVOC排出量35G/m2の閾値により、自動車メーカーは水性ベースコートへの移行を迫られています。Mercedes-Benzは2024年、ドイツ国内の全工場で20g/m2を達成し、溶剤使用量を85%削減しながらも、カラーマッチングの偏差を一切生じさせませんでした。PFAS規制によりフッ素系界面活性剤が排除され、配合技術者は次世代のシリコンフリー湿潤剤への移行を迫られています。PFASフリー配合で皮膜形成・流動性・耐候性を安定化できる企業は、OEMの「グリーンケミストリー」評価基準のもと、先行者優位性を確立するとともに長期供給契約を確保しています。

原料価格の変動性

2024年にはエネルギー価格高騰に伴う中国産供給増により二酸化チタン価格が18%上昇、アクリルモノマーは四半期ごとに25%の価格変動を示しました。先物ヘッジ手段を持たない地域独立メーカーは利益率の低下に直面し、大手企業が調達規模拡大のためニッチ専門企業を買収する合併活動が活発化しています。

セグメント分析

アクリル系塗料は2025年、欧州の自動車用塗料・コーティング市場で41.82%のシェアを占めました。その汎用性により、プライマー、ベースコート、クリアコート各層への展開が可能となっています。ポリウレタン系化学品は現在規模こそ小さいも、EVボディ構造が柔軟性・耐チップ性を備え、低焼成温度で硬化可能なコーティングを要求する中、樹脂系で最速となる2.74%のCAGRが見込まれています。エポキシ樹脂は、防食性能を基盤として重要な電着塗装(e-coat)とプライマーの役割を維持しています。アルキド樹脂とポリエステル樹脂のバリエーションは、コスト面が外観よりも優先されることが多いバス・トラックセグメントのニッチ市場で活用されています。BASFが2024年に発売したバイオベースポリウレタン分散液は、持続可能性と性能が融合し、樹脂ポートフォリオを再構築する流れを反映しています。

アクリル樹脂の確固たる地位は、コスト効率の高い大量供給と多段階水性ラインとの互換性に基づいています。しかしながら、12年間の防錆保証圧力により、OEMはバッテリートレイ隣接パネルにポリウレタン上塗り塗料の採用を指定せざるを得ません。CBAM規制対応用樹脂製造の国内回帰は、EU域内におけるポリウレタン調達の確約を強化します。結果として、ポリウレタンの進展はアクリル樹脂のシェアを徐々に侵食し、調合業者は両化学品を混合することで、塗装層全体におけるコストと性能のバランスを実現しています。予測されるEV台数が実現すれば、欧州の自動車用塗料・コーティング市場におけるポリウレタングレード単体の市場規模は、2031年までに12億6,000万米ドルを超える可能性があります。

溶剤系システムは依然として欧州の自動車用塗料・コーティング市場規模の47.62%を占めています。これは数十年にわたるブース設備の遺産と、高速ライン作業における予測可能なレオロジー特性によるものです。しかしながら、水性ベースコートはEUのVOC規制上限と持続可能性を重視する消費者ブランディングを背景に、2.99%という優れたCAGRを達成しています。ハイブリッドプラットフォームは溶剤系フラッシュプライマーと水性ベース層を組み合わせ、VOC総量を均衡化させつつ最適な光沢深度を実現します。主にトラックフレームや小型部品ラインに限定されていた粉体技術は、低温ポリエステル化学技術が成熟するにつれ、再び注目を集めています。

OEMの設備投資は、閉ループ式水回収システム、精密湿度制御、水蒸発を促進する先進アトマイザーへと移行し、溶剤系塗装とのサイクルタイム差を縮めています。アクゾノーベル社の2024年ドイツ拡大計画により、欧州の大陸の水性塗料生産能力は35%増加し、この化学技術の後押しとなる勢いを裏付けています。ニッチな金属効果向けには溶剤系システムが残るも、サプライヤーのロードマップによれば、規制の確実性とカーボン監査の透明性が調達判断に影響を与える中、水性塗料がほぼ同等の水準に達するのは2030年代初頭と見込まれています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV主導の塗装工場アップグレード

- 低VOC水性システムへの移行

- 欧州の自動車生産台数の回復

- カーボンボーダー・アジャストメントメカニズム(CBAM)が供給契約を形作る

- OEMラインにおけるAIガイドによるオンデマンドカラー調合

- 市場抑制要因

- 原料価格の変動性

- REACH規制とPFAS規制の強化

- エネルギー価格に起因する硬化炉の運用コスト急騰

- バリューチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 樹脂タイプ別

- ポリウレタン

- エポキシ樹脂

- アクリル

- その他

- 技術別

- 溶剤系

- 水性

- 粉体塗装

- 層別

- 電着塗装

- プライマー

- ベースコート

- クリアコート

- 用途別

- 自動車OEM

- 自動車補修塗装

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア/ランキング分析

- 企業プロファイル

- Akzo Nobel N.V.

- Axalta Coating Systems

- BASF SE(Carlyle Group)

- Beckers Group

- Brila Coatings

- Jotun

- Kansai Paints Co., Ltd.

- Nippon Paint Holdings

- PPG Industries Inc.

- RPM International Inc.

- Sika AG

- Teknos Group

- The Sherwin-Williams Company

- TIGER Coatings GmbH & Co. KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日