|

|

市場調査レポート

商品コード

1567906

北米の分散型制御システム市場:2030年までの市場予測 - 地域分析 - コンポーネント別、産業別North America Distributed Control Systems Market Forecast to 2030 - Regional Analysis - by Component (Hardware, Software, and Services) and Industry (Power Generation, Oil and Gas, Pharmaceutical, Food and Beverages, Chemicals, and Others) |

||||||

|

|||||||

|

|||||||

| 北米の分散型制御システム市場:2030年までの市場予測 - 地域分析 - コンポーネント別、産業別 |

|

出版日: 2024年08月07日

発行: The Insight Partners

ページ情報: 英文 130 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

北米の分散型制御システム市場は、2022年に42億4,056万米ドルと評価され、2030年には64億9,671万米ドルに達すると予測され、2022年から2030年までのCAGRは5.5%と予測されています。

新技術の統合が北米の分散型制御システム市場を活性化

産業分野では、インダストリー4.0、人工知能(AI)、IoT、クラウドコンピューティング、エッジコンピューティング、仮想化、分散化、5G、IIoT、拡張現実(AR)、人間-機械インタラクション(HMI)などの採用が進んでいます。プレーヤーは、人工知能と統合された産業用ロボットの開発に大きく投資しています。例えば、2023年12月、リモート接続と職場デジタル化ソリューションの主要世界・プロバイダであるTeamViewerは、スマート工場ソリューションの先駆的企業2社への戦略的投資を発表した:Sight Machine社とCybus社です。TeamViewerは、産業作業環境のデジタルトランスフォーメーションと、情報技術と運用技術(IT &OT)の融合への取り組みを強化しています。

産業オートメーションの情勢は変革的な進化を遂げています。人工知能(AI)、協働ロボット、IoT統合などの技術の進歩は、この進化を推進する要因の一部です。労働力の課題、予算の逼迫、需要の高まりが企業を悩ませ続ける中、新たなテクノロジーとオートメーションの活用に成功した企業は優位に立つと思われます。さらに、デジタル・ツイン、ジェネレーティブAI、4Dビジョンといった発展途上のテクノロジーは、製造業のあらゆる分野でより高い効率性を生み出しています。あらゆる規模の企業が、これらの技術の利用が可能になるにつれて、投資を続けると思われます。人工知能は進行中の活動を包括的に理解し、データを通じて製造業の設備故障を予測することができます。生成的な人工知能(AI)と自動化の相乗的な活用は、ビジネスに変革をもたらす能力を秘めています。AIは製品開発の貴重なリソースとして存続し、オートメーションはこれらの製品に命を吹き込む触媒として機能します。さらに、自動化システムによって生成される膨大な量のデータを分析するためのデジタル・ツインと機械学習の統合が、徐々に重要になってきています。これらのソフトウェア・ソリューションにより、リーダーはリアルタイムの分析に基づいてより良い意思決定を行い、予知保全を改善し、業務全体のプロセスを最適化できるようになります。このように、様々な産業におけるインダストリー4.0、人工知能(AI)、IoT、クラウドコンピューティング、エッジコンピューティング、仮想化、分散化、5G、IIoTなどの新技術の進展は、分散型制御システム市場の大きな動向になると予測されます。

北米の分散型制御システム市場概要

北米には米国、カナダ、メキシコなどの国が含まれます。先進国では効率的なインフラが利用できるため、製造企業は科学、技術、商業の限界を探ることができます。米国は、インフラ、最新技術、生活水準、その他多くの要素において先進国です。北米全土で、技術の進歩が高度な市場競争をもたらしています。北米諸国は、経済的に強固な国々を抱える技術開発の拠点です。同市場の企業は、高品質な製品とサービスを求める顧客の要求を最良の方法で満たすため、ビジネス・プロセス全体を継続的に改善しています。

高度なDCSの需要は、この地域が産業オートメーションに重点を置き続けていることに後押しされており、これは業務効率の向上とコスト削減の必要性が動機となっています。国際ロボット連盟(IFR)によると、2022年、製造業におけるロボットの総設置台数は12%増加し、4万1,624台に達しました。米国、カナダ、メキシコの設立企業は、2021年から30%増の2万391台の産業用ロボットを導入しました。さらに、産業用モノのインターネット(lloT)とデジタル化がより広く利用されるようになり、遠隔監視とリアルタイムのデータ処理を提供することでDCSの能力が向上し、市場の拡大がさらに拡大します。例えば、2023年3月、主要ITインフラ・サービス企業の1つであるNTT株式会社と、世界の技術プロバイダーであるシスコは、企業が業務効率を高め、持続可能な目標を推進することを可能にする共同ソリューションを展開するための提携を発表しました。NTTのIoT専門事業部門は、ヘルスケア、輸送、製造などの業界で数百の使用事例をスピードアップするために、このシスコとの提携を実施しました。DCSは、石油・ガスや発電などの産業において、厳しい安全規制や規制のため、安全でコンプライアンスに準拠したオペレーションを維持するために強く求められています。

オペレーションの効率化、インダストリー4.0革命、製品革新などの要因が分散型制御システム市場の成長を支えています。オートメーションにおける高効率の重要性の高まりは、ファクトリーオートメーションやプロセスオートメーション産業の成長によってもたらされています。これらすべての要因が効率化を促進し、現在のシナリオにおける北米の分散型制御システム市場の成長にプラスの影響を与えています。

北米の分散型制御システム市場の収益と2030年までの予測(金額)

北米の分散型制御システム市場のセグメンテーション

北米の分散型制御システム市場は、コンポーネント、産業、国に基づいてセグメント化されます。

コンポーネント別では、北米の分散型制御システム市場は、ハードウェア、ソフトウェア、サービスに区分されます。2022年にはハードウェアセグメントが最大のシェアを占めています。

産業別では、北米の分散型制御システム市場は発電、石油・ガス、製薬、飲食品、化学、その他に区分されます。石油・ガスセグメントが2022年に最大シェアを占めました。

国別では、北米の分散型制御システム市場は米国、カナダ、メキシコに分類されます。2022年の北米の分散型制御システム市場は米国が独占。

Honeywell International Inc、General Electric Co、ABB Ltd、Yokogawa Electric Corp、Toshiba Corp、Siemens AG、Emerson Electric Co、NovaTech LLC、Schneider Electric SE、Rockwell Automation Incは、北米の分散型制御システム市場で事業展開している主要企業です。

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

- 主要洞察

- 市場の魅力

第3章 調査手法

- 調査範囲

- 2次調査

- 1次調査

第4章 北米の分散型制御システム市場情勢

- エコシステム分析

- バリューチェーンのベンダー一覧

第5章 北米の分散型制御システム市場:主要市場力学

- 北米の分散型制御システム市場:主要市場力学

- 市場促進要因

- 世界の産業オートメーションの成長

- 電力・エネルギー分野の成長

- 石油・ガス産業からの需要増加

- 市場抑制要因

- 高額な設備投資

- サイバー攻撃に対する脆弱性

- 市場機会

- 新しい製造施設の建設

- DCSのアーキテクチャ開発

- 今後の動向

- 新技術の統合

- 促進要因と抑制要因の影響

第6章 分散型制御システム市場:北米市場分析

- 北米の分散型制御システム市場売上高、2022-2030年

- 北米の分散型制御システム市場予測分析

第7章 北米の分散型制御システム市場:コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

第8章 北米の分散型制御システム市場:産業別

- 石油・ガス

- 発電

- 化学

- 飲食品

- 製薬

- その他

第9章 北米の分散型制御システム市場:国別分析

- 北米

- 米国

- カナダ

- メキシコ

第10章 競合情勢

- 主要企業別ヒートマップ分析

- 企業のポジショニングと集中度

第11章 業界情勢

- 市場イニシアティブ

- 新製品開発

第12章 企業プロファイル

- Honeywell International Inc

- General Electric Co

- ABB Ltd

- Yokogawa Electric Corp

- Toshiba Corp

- Siemens AG

- Emerson Electric Co

- NovaTech LLC

- Schneider Electric SE

- Rockwell Automation Inc

第13章 付録

List Of Tables

- Table 1. North America Distributed Control Systems Market Segmentation

- Table 2. North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- Table 3. North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million) - by Component

- Table 4. North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million) - by Industry

- Table 5. North America: Distributed Control Systems Market - Revenue and Forecast to 2030(US$ Million) - by Country

- Table 6. United States: Distributed Control Systems Market - Revenue and Forecast to 2030(US$ Million) - by Component

- Table 7. United States: Distributed Control Systems Market - Revenue and Forecast to 2030(US$ Million) - by Industry

- Table 8. Canada: Distributed Control Systems Market - Revenue and Forecast to 2030(US$ Million) - by Component

- Table 9. Canada: Distributed Control Systems Market - Revenue and Forecast to 2030(US$ Million) - by Industry

- Table 10. Mexico: Distributed Control Systems Market - Revenue and Forecast to 2030(US$ Million) - by Component

- Table 11. Mexico: Distributed Control Systems Market - Revenue and Forecast to 2030(US$ Million) - by Industry

- Table 12. Company Positioning & Concentration

- Table 13. List of Abbreviation

List Of Figures

- Figure 1. North America Distributed Control Systems Market Segmentation, by Country

- Figure 2. Ecosystem: Distributed Control Systems Market

- Figure 3. Impact Analysis of Drivers and Restraints

- Figure 4. North America Distributed Control Systems Market Revenue (US$ Million), 2022-2030

- Figure 5. North America Distributed Control Systems Market Share (%) - by Component (2022 and 2030)

- Figure 6. Hardware: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- Figure 7. Software: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- Figure 8. Services: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- Figure 9. North America Distributed Control Systems Market Share (%) - by Industry (2022 and 2030)

- Figure 10. Oil and Gas: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- Figure 11. Power Generation: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- Figure 12. Chemicals: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- Figure 13. Food and Beverages: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- Figure 14. Pharmaceutical: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- Figure 15. Others: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- Figure 16. North America Distributed Control Systems Market- Revenue and Forecast to 2030(US$ Million)

- Figure 17. North America: Distributed Control Systems Market Breakdown, by Key Countries, 2022 and 2030 (%)

- Figure 18. United States: Distributed Control Systems Market - Revenue and Forecast to 2030(US$ Million)

- Figure 19. Canada: Distributed Control Systems Market - Revenue and Forecast to 2030(US$ Million)

- Figure 20. Mexico: Distributed Control Systems Market - Revenue and Forecast to 2030(US$ Million)

- Figure 21. Heat Map Analysis By Key Players

The North America distributed control systems market was valued at US$ 4,240.56 million in 2022 and is expected to reach US$ 6,496.71 million by 2030; it is estimated to register at a CAGR of 5.5% from 2022 to 2030.

Integration of New Technologies Fuels North America Distributed Control Systems Market

The industrial sector is increasingly adopting Industry 4.0, artificial intelligence (AI), IoT, cloud computing, edge computing, virtualization, decentralization, 5G, IIoT, augmented reality (AR), human-machine interaction (HMI), and other such technologies. The players are significantly investing in the development of industrial robots integrated with artificial intelligence. For instance, in December 2023, TeamViewer, a leading global provider of remote connectivity and workplace digitalization solutions, announced strategic investments in two pioneering companies for smart factory solutions: Sight Machine and Cybus. The company is strengthening its commitment to the digital transformation of industrial working environments and the convergence of Information and Operation Technology (IT & OT).

The landscape of industrial automation is experiencing a transformational evolution. Advancements in technologies such as artificial intelligence (AI), collaborative robots, and IoT integration are a some of the factors driving this evolution. Those businesses that successfully use emerging technologies and automation will have an advantage as labor challenges, tighter budgets, and higher demand, continue to plague businesses. Moreover, developing technologies such as digital twins, generative AI, and 4D vision are creating greater efficiencies in all areas of manufacturing. Businesses of all sizes will continue to invest in these technologies as they become more available. Artificial intelligence provides a comprehensive understanding of ongoing activities and can forecast equipment breakdowns in manufacturing through data. The synergistic utilization of generative artificial intelligence (AI) and automation holds transformative capabilities for businesses. AI will persist as a valuable resource for product development, while automation will serve as the catalyst to bring these products to life. Furthermore, the integration of digital twins and machine learning, to analyze the vast amount of data generated by automation systems is becoming gradually important. These software solutions will enable leaders to make better decisions based real-time analysis, improve predictive maintenance, and optimize processes throughout their operations. Thus, the advancements of new technologies such as Industry 4.0, artificial intelligence (AI), IoT, cloud computing, edge computing, virtualization, decentralization, 5G, and IIoT in various industries is anticipated to be a major trend in the distribution control system market.

North America Distributed Control Systems Market Overview

North America includes countries such as the US, Canada, and Mexico. The availability of efficient infrastructure in developed nations has enabled manufacturing companies to explore the limits of science, technology, and commerce. The US is a developed country in terms of infrastructure, modern technology, standard of living, and many other factors. Across North America, technological advancements have led to highly competitive markets. North America is a hub of technological developments that hold economically robust countries. Companies in the market are continuously improving their overall business processes in order to satisfy customers' demand for high-quality products and services in the best possible way.

The demand for advanced DCS is fueled by the region's continued emphasis on industrial automation, which is motivated by the need for increased operational efficiency and cost reduction. According to the International Federation of Robotics (IFR), in 2022, the total installation of robots in the manufacturing sector rose by 12% and reached 41,624 units. Established companies in the US, Canada, and Mexico installed 20,391 industrial robots in quantity, an increase of 30% from 2021. In addition, the Industrial Internet of Things (lloT) and digitization are being more widely used, which improves DCS capabilities by providing remote monitoring and real-time data processing, increasing market expansion even more. For instance, in March 2023, NTT Ltd., one of the leading IT infrastructure and services companies, and Cisco, a worldwide technology provider, announced a partnership to deploy joint solutions that allow organizations to enhance operational efficiencies and advance sustainability goals. NTT's dedicated IoT business unit carried out this Cisco partnership to speed up hundreds of use cases in industries such as healthcare, transportation, and manufacturing. DCS are highly demanded to maintain safe and compliant operations in industries such as oil & gas and power generation due to strict safety and regulatory regulations.

Factors such as an increase in the efficiency of operations, the Industry 4.0 revolution, and product innovations are supporting the growth of the distributed control system market. The escalating importance of high efficiency in automation is driven by the growth in factory and process automation industries. All these factors fuel the efficiency and positively impact the growth of the North America distributed control system market in the current scenario.

North America Distributed Control Systems Market Revenue and Forecast to 2030 (US$ Million)

North America Distributed Control Systems Market Segmentation

The North America distributed control systems market is segmented based on component, industry, and country.

Based on component, the North America distributed control systems market is segmented into hardware, software, and services. The hardware segment held the largest share in 2022.

In terms of industry, the North America distributed control systems market is segmented into power generation, oil and gas, pharmaceutical, food and beverages, chemicals, and others. The oil and gas segment held the largest share in 2022.

Based on country, the North America distributed control systems market is categorized into the US, Canada, and Mexico. The US dominated the North America distributed control systems market in 2022.

Honeywell International Inc, General Electric Co, ABB Ltd, Yokogawa Electric Corp, Toshiba Corp, Siemens AG, Emerson Electric Co, NovaTech LLC, Schneider Electric SE, and Rockwell Automation Inc are some of the leading companies operating in the North America distributed control systems market.

Table Of Contents

1. Introduction

- 1.1 The Insight Partners Research Report Guidance

- 1.2 Market Segmentation

2. Executive Summary

- 2.1 Key Insights

- 2.2 Market Attractiveness

3. Research Methodology

- 3.1 Coverage

- 3.2 Secondary Research

- 3.3 Primary Research

4. North America Distributed Control Systems Market Landscape

- 4.1 Overview

- 4.2 Ecosystem Analysis

- 4.2.1 List of Vendors in the Value Chain:

5. North America Distributed Control Systems Market - Key Market Dynamics

- 5.1 North America Distributed Control Systems Market - Key Market Dynamics

- 5.2 Market Drivers

- 5.2.1 Growing Industrial Automation Worldwide

- 5.2.2 Growing Power and Energy Sector

- 5.2.3 Increasing Demand from Oil & Gas Industry

- 5.3 Market Restraints

- 5.3.1 High Capital Expenditure

- 5.3.2 Vulnerability to Cyberattacks

- 5.4 Market Opportunities

- 5.4.1 Construction of New Manufacturing Facilities

- 5.4.2 Architectural Development in DCS

- 5.5 Future Trends

- 5.5.1 Integration of New Technologies

- 5.6 Impact of Drivers and Restraints:

6. Distributed Control Systems Market - North America Market Analysis

- 6.1 North America Distributed Control Systems Market Revenue (US$ Million), 2022-2030

- 6.2 North America Distributed Control Systems Market Forecast Analysis

7. North America Distributed Control Systems Market Analysis - by Component

- 7.1 Hardware

- 7.1.1 Overview

- 7.1.2 Hardware: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- 7.2 Software

- 7.2.1 Overview

- 7.2.2 Software: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- 7.3 Services

- 7.3.1 Overview

- 7.3.2 Services: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

8. North America Distributed Control Systems Market Analysis - by Industry

- 8.1 Oil and Gas

- 8.1.1 Overview

- 8.1.2 Oil and Gas: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- 8.2 Power Generation

- 8.2.1 Overview

- 8.2.2 Power Generation: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- 8.3 Chemicals

- 8.3.1 Overview

- 8.3.2 Chemicals: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- 8.4 Food and Beverages

- 8.4.1 Overview

- 8.4.2 Food and Beverages: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- 8.5 Pharmaceutical

- 8.5.1 Overview

- 8.5.2 Pharmaceutical: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

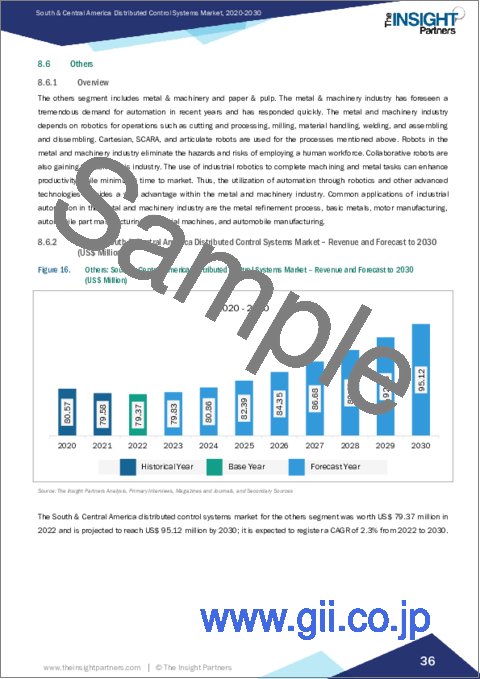

- 8.6 Others

- 8.6.1 Overview

- 8.6.2 Others: North America Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

9. North America Distributed Control Systems Market -Country Analysis

- 9.1 North America

- 9.1.1 North America Distributed Control Systems Market Overview

- 9.1.2 North America: Distributed Control Systems Market - Revenue and Forecast Analysis - by Country

- 9.1.2.1 North America: Distributed Control Systems Market - Revenue and Forecast Analysis - by Country

- 9.1.2.2 United States: Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- 9.1.2.2.1 United States: Distributed Control Systems Market Breakdown, by Component

- 9.1.2.2.2 United States: Distributed Control Systems Market Breakdown, by Industry

- 9.1.2.3 Canada: Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- 9.1.2.3.1 Canada: Distributed Control Systems Market Breakdown, by Component

- 9.1.2.3.2 Canada: Distributed Control Systems Market Breakdown, by Industry

- 9.1.2.4 Mexico: Distributed Control Systems Market - Revenue and Forecast to 2030 (US$ Million)

- 9.1.2.4.1 Mexico: Distributed Control Systems Market Breakdown, by Component

- 9.1.2.4.2 Mexico: Distributed Control Systems Market Breakdown, by Industry

10. Competitive Landscape

- 10.1 Heat Map Analysis By Key Players

- 10.2 Company Positioning & Concentration

11. Industry Landscape

- 11.1 Overview

- 11.2 Market Initiative

- 11.3 New Product Development

12. Company Profiles

- 12.1 Honeywell International Inc

- 12.1.1 Key Facts

- 12.1.2 Business Description

- 12.1.3 Products and Services

- 12.1.4 Financial Overview

- 12.1.5 SWOT Analysis

- 12.1.6 Key Developments

- 12.2 General Electric Co

- 12.2.1 Key Facts

- 12.2.2 Business Description

- 12.2.3 Products and Services

- 12.2.4 Financial Overview

- 12.2.5 SWOT Analysis

- 12.2.6 Key Developments

- 12.3 ABB Ltd

- 12.3.1 Key Facts

- 12.3.2 Business Description

- 12.3.3 Products and Services

- 12.3.4 Financial Overview

- 12.3.5 SWOT Analysis

- 12.3.6 Key Developments

- 12.4 Yokogawa Electric Corp

- 12.4.1 Key Facts

- 12.4.2 Business Description

- 12.4.3 Products and Services

- 12.4.4 Financial Overview

- 12.4.5 SWOT Analysis

- 12.4.6 Key Developments

- 12.5 Toshiba Corp

- 12.5.1 Key Facts

- 12.5.2 Business Description

- 12.5.3 Products and Services

- 12.5.4 Financial Overview

- 12.5.5 SWOT Analysis

- 12.5.6 Key Developments

- 12.6 Siemens AG

- 12.6.1 Key Facts

- 12.6.2 Business Description

- 12.6.3 Products and Services

- 12.6.4 Financial Overview

- 12.6.5 SWOT Analysis

- 12.6.6 Key Developments

- 12.7 Emerson Electric Co

- 12.7.1 Key Facts

- 12.7.2 Business Description

- 12.7.3 Products and Services

- 12.7.4 Financial Overview

- 12.7.5 SWOT Analysis

- 12.7.6 Key Developments

- 12.8 NovaTech LLC

- 12.8.1 Key Facts

- 12.8.2 Business Description

- 12.8.3 Products and Services

- 12.8.4 Financial Overview

- 12.8.5 SWOT Analysis

- 12.8.6 Key Developments

- 12.9 Schneider Electric SE

- 12.9.1 Key Facts

- 12.9.2 Business Description

- 12.9.3 Products and Services

- 12.9.4 Financial Overview

- 12.9.5 SWOT Analysis

- 12.9.6 Key Developments

- 12.10 Rockwell Automation Inc

- 12.10.1 Key Facts

- 12.10.2 Business Description

- 12.10.3 Products and Services

- 12.10.4 Financial Overview

- 12.10.5 SWOT Analysis

- 12.10.6 Key Developments

13. Appendix

- 13.1 About The Insight Partners

- 13.2 Word Index