|

|

市場調査レポート

商品コード

1910738

世界のヘルスケア相互運用性ソリューション市場規模、シェア、業界分析レポート:タイプ別、相互運用性レベル別、エンドユーザー別、地域別展望と予測、2025年~2032年Global Healthcare Interoperability Solutions Market Size, Share & Industry Analysis Report By Type (Services and Software), By Level of Interoperability (Structural, Foundational and Semantic), By End User, By Regional Outlook and Forecast, 2025 - 2032 |

||||||

|

|||||||

|

|||||||

| 世界のヘルスケア相互運用性ソリューション市場規模、シェア、業界分析レポート:タイプ別、相互運用性レベル別、エンドユーザー別、地域別展望と予測、2025年~2032年 |

|

出版日: 2026年01月08日

発行: KBV Research

ページ情報: 英文 696 Pages

納期: 即納可能

|

概要

世界のヘルスケア相互運用性ソリューション市場規模は、予測期間中にCAGR13.5%で拡大し、2032年までに112億2,000万米ドルに達すると見込まれております。

主なハイライト:

- 2024年時点で北米市場が世界市場をリードし、同年の収益シェアは40.62%を占めました。

- 米国AIサーバー市場は北米地域における優位性を維持し、2032年までに32億6,000万米ドルの市場規模に達すると予測されます。

- エンドユーザータイプ別セグメントでは、医療提供者が2024年に53.77%の収益シェアを占め、世界の市場を牽引しました。

- 相互運用性のレベルによるセグメントでは、構造的セグメントが2032年に41.23%の収益シェアを見込み、世界市場を独占すると予測されています。

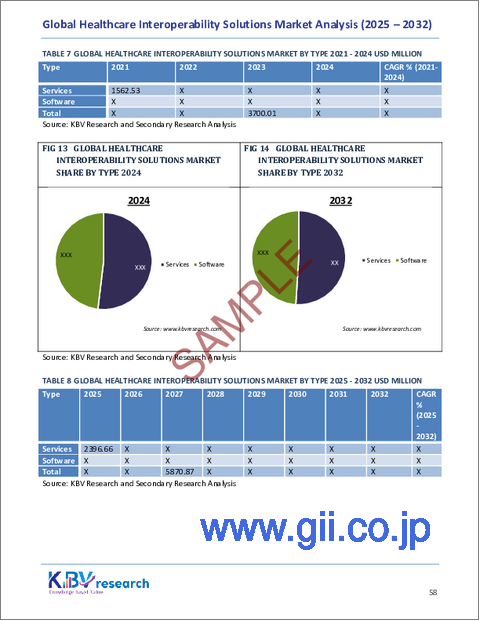

- 2024年にはサービスがタイプセグメントをリードし、51.90%の収益シェアを獲得しており、予測期間中もその優位性を維持すると見込まれています。

ヘルスケア相互運用性とは、異なる医療情報機器・システム・アプリケーションが電子健康データを安全に交換・利用する能力を指し、これにより患者情報が医療現場をまたいで円滑に追跡可能となります。これは基本的な手動データ共有から発展し、電子健康記録、画像診断システム、検査機関、保険者、患者向けツール間のリアルタイム接続を可能とする高度なデジタル基盤へと進化しました。米国における「21世紀治療法(21st Century Cures Act)」や「HITECH法」といった政策上の節目、ならびに世界のデジタルヘルス・イニシアチブは、電子健康記録(EHR)の利用促進、標準化されたデータ交換の奨励、情報ブロックの抑制を通じて、相互運用性の採用を急拡大させてきました。FHIR(Future Health Information Exchange Resource)などのオープン標準は、ベンダーに依存しない相互運用性を支え、医療エコシステム全体で拡張可能な、現代的なAPIと一貫したデータ形式を可能にするため、この変革の中核となっています。

相互運用性は、規制要件、患者中心の統合医療への注目の高まり、そして広範なFHIR採用によって形作られています。規制当局や政府は、認証プログラム、患者データアクセスポリシー、オープンAPI要件を通じて採用を推進し、一方、技術プロバイダーはクラウドベースの安全なプラットフォームと高度なガバナンスフレームワークへの投資を進めています。市場競争には、従来の医療ITベンダー、API特化企業、クラウドプロバイダーが参入しており、差別化要因はエコシステムパートナーシップ、標準準拠、データセキュリティ、分析能力に基づいています。結論として、相互運用性は単なるデータ交換を超え、世界的に管理負担の軽減、ケア調整の強化、完全に接続された医療ネットワークを実現する戦略的基盤へと進化しました。

KBV Cardinal matrixに基づく分析によれば、オラクル・コーポレーションはヘルスケア相互運用性ソリューション市場における先駆者です。IBMコーポレーション、コグニザント・テクノロジー・ソリューションズ・コーポレーション、GEヘルスケア・テクノロジーズ社などは、同市場における主要なイノベーターです。2025年10月、GEヘルスケア・テクノロジーズ社はクイーンズ・ヘルス・システムズおよびデューク・ヘルスと提携し、同社のCareIntellectスイート内にクラウドファーストのAI駆動型病院運営プラットフォームを共同開発しました。本ソリューションは予測分析を活用し、患者の流れ、意思決定、運用面での相互運用性を改善します。現場の専門知識がリアルタイムの洞察を導き、よりスマートな医療提供を実現します。

目次

第1章 市場範囲と調査手法

- 市場の定義

- 目的

- 市場範囲

- セグメンテーション

- 調査手法

第2章 市場要覧

- 主なハイライト

第3章 市場概要

- イントロダクション

- 概要

- 市場構成とシナリオ

- 概要

- 市場に影響を与える主な要因

- 市場促進要因

- 市場抑制要因

- 市場機会

- 市場の課題

第4章 市場動向:ヘルスケア相互運用性ソリューション市場

第5章 競合:ヘルスケア相互運用性ソリューション市場

第6章 市場統合:ヘルスケア相互運用性ソリューション市場

第7章 主要顧客基準:ヘルスケア相互運用性ソリューション市場

第8章 製品ライフサイクル:ヘルスケア相互運用性ソリューション市場

第9章 バリューチェーン分析:ヘルスケア相互運用性ソリューション市場

第10章 競合分析:世界

- KBV Cardinal Matrix

- 最近の業界全体の戦略的展開

- パートナーシップ、コラボレーション、および契約

- 製品の発売と製品の拡大

- 買収と合併

- 市場シェア分析2024

- 主要成功戦略

- 主な戦略

- 主要な戦略的動き

- ポーターのファイブフォース分析

第11章 世界のヘルスケア相互運用性ソリューション市場:タイプ別

- 世界サービス市場:地域別

- 世界のソフトウェア市場:地域別

- 世界のヘルスケア相互運用性ソリューション市場:ソフトウェア種類別

第12章 世界のヘルスケア相互運用性ソリューション市場:相互運用性のレベル別

- 世界構造市場:地域別

- 世界基礎市場:地域別

- 世界セマンティックマーケット:地域別

第13章 世界のヘルスケア相互運用性ソリューション市場:エンドユーザー別

- 世界のヘルスケアプロバイダー市場:地域別

- 世界のヘルスケア相互運用性ソリューション市場:医療提供者タイプ別

- 世界の医療保険市場:地域別

- 世界の薬局市場:地域別

第14章 世界のヘルスケア相互運用性ソリューション市場:地域別

- 北米

- 市場に影響を与える主な要因

- 北米のヘルスケア相互運用性ソリューション市場:国別

- 米国

- カナダ

- メキシコ

- その他北米地域

- 北米のヘルスケア相互運用性ソリューション市場:国別

- 欧州

- 市場に影響を与える主な要因

- 欧州のヘルスケア相互運用性ソリューション市場:国別

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- イタリア

- その他欧州地域

- 欧州のヘルスケア相互運用性ソリューション市場:国別

- アジア太平洋地域

- 市場に影響を与える主な要因

- アジア太平洋のヘルスケア相互運用性ソリューション市場:国別

- 中国

- 日本

- インド

- 韓国

- シンガポール

- マレーシア

- その他アジア太平洋地域

- アジア太平洋のヘルスケア相互運用性ソリューション市場:国別

- ラテンアメリカ・中東・アフリカ

- 市場に影響を与える主な要因

- ラテンアメリカ・中東・アフリカのヘルスケア相互運用性ソリューション市場:国別

- ブラジル

- アルゼンチン

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他ラテンアメリカ・中東・アフリカ地域

- ラテンアメリカ・中東・アフリカのヘルスケア相互運用性ソリューション市場:国別

第15章 企業プロファイル

- Oracle Corporation

- Epic Systems Corporation

- InterSystems Corporation

- Koninklijke Philips NV

- Veradigm, Inc

- IBM Corporation

- NEXTGEN HEALTHCARE, INC

- GE HealthCare Technologies, Inc

- Cognizant Technology Solutions Corporation

- Infor, Inc(Koch Industries)