分散制御システム市場:コンポーネント別、用途別、最終用途産業別、地域別 - 2030年までの予測

Distributed Control System Market by Component, Application, End-use industry, Region - Global Forecast to 2030- 発行日

- ページ情報

- 英文 296 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1777134

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

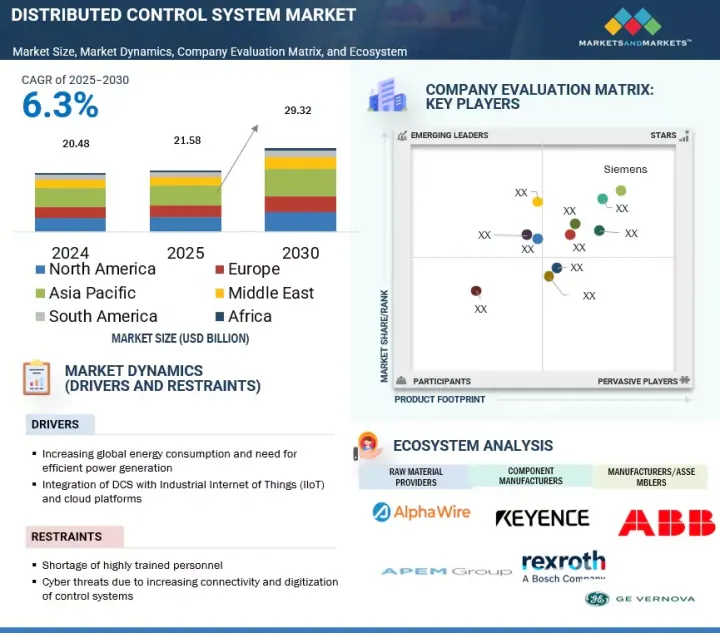

世界の分散制御システムの市場規模は、2025年の215億8,000万米ドルから2030年には293億2,000万米ドルに達し、CAGRは6.3%を記録すると予測されています。

モノのインターネット(IoT)との統合、人工知能(AI)、クラウドコンピューティング、高度な分析などのDCSの革新は、システム機能を強化します。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 金額(100万米ドル) |

| セグメント別 | 分散制御システム市場:コンポーネント別、用途別、最終用途産業別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、南米、中東・アフリカ |

これらの進歩により、予知保全、リアルタイムのデータ分析、意思決定の改善が可能になり、DCSは化学や発電などの産業にとってより魅力的なものとなっています。もうひとつの重要な促進要因は、分散制御システムの運用効率です。プロセスのダウンタイムを減らし、柔軟性と俊敏性を高める。これにより、DCSシステムは複雑なプロセス産業にとって実現可能な選択肢となっています。

プロセス産業における正確な制御と卓越したオペレーションのニーズの高まりが、高度なDCSソフトウェアの採用を後押ししています。これらの洗練されたプラットフォームはリアルタイムの洞察を提供し、産業界が比類のない精度で重要なプロセスを監視することを可能にします。最先端のデータ分析と可視化ツールを活用することで、DCSソフトウェアは複雑なワークフローを最適化し、非効率を最小限に抑え、意思決定を強化します。この機能は、石油・ガス、発電、新興化学産業など、リアルタイムの精度が最も重要な産業にとって不可欠です。DCSソフトウェアにリアルタイムのモニタリングと分析を統合することで、プロアクティブなプロセス調整が保証され、ダウンタイムが短縮され、運転効率が向上し、現代の産業環境の要求に応えることができます。

DCSソリューションは拡張性に優れ、1台のコンピュータから大規模なマルチステーションまで、幅広い規模のバッチ指向プロセスに対応します。この特徴により、DCSは、より安価な自動化手段を求める中小規模の製造業者や、優れた統合制御を求める大規模な製造業者にとって、特に魅力的なものとなっています。モジュール式であるため、最新のDCSは最小限のインフラで事業を開始することができ、生産需要の増加やプロセス・ニーズの変化に応じて、段階的に成長させることができます。このような柔軟性により、リソースの利用率が向上し、小規模から大規模までのバッチサイズに対応しながら、初期資本コストを削減することができます。このため、医薬品、飲食品、特殊化学品にとって理想的なソリューションとなっています。

北米の産業・エネルギー部門、特に発電所や製油所は、その多くが数十年前に建設された旧式のインフラによる課題に直面しています。信頼性、効率性、安全性を向上させることが急務であるため、近代化に向けて多額の投資が行われています。DCSはこの変革において極めて重要であり、高度なオートメーション、リアルタイムのモニタリング、精密なプロセス制御のシームレスな統合を可能にします。レガシーシステムを最先端のDCSソリューションに置き換えることで、産業界はオペレーションを最適化し、ダウンタイムを削減し、重要な資産の寿命を延ばし、最新のパフォーマンスと環境基準へのコンプライアンスを確保することができます。これらの要因が、同地域における分散制御システム市場の成長に寄与しています。

当レポートでは、分散制御システム市場を、コンポーネント別(ソフトウェア、ハードウェア、サービス)、用途別(連続プロセス、バッチ式プロセス)、最終用途産業別(石油・ガス、発電、化学、食品および飲料、医薬品、金属・鉱業、パルプ・製紙、水処理・廃水処理、その他)、地域別[北米(米国、カナダ、メキシコ)、欧州(ロシア、ドイツ、イタリア、フランス、その他)、アジア太平洋(インド、日本、韓国、中国、その他)、中東(GCC諸国、その他)、アフリカ(アフリカ、ブラジル、ナイジェリア、その他)、南米(ブラジル、アルゼンチン、ベネズエラ、その他)]で定義、記述、予測しています。当レポートの調査範囲は、分散制御システム市場の成長に影響を与える市場促進要因・課題などの主な要因に関する詳細情報を網羅しています。主要な業界参入企業を徹底的に分析することで、その事業概要、ソリューション、サービス、契約、パートナーシップ、合意、合併、買収などの主要戦略、分散制御システム市場に関連する最近の動向に関する洞察を提供しています。分散制御システム市場のエコシステムにおける今後の新興企業の競合分析もカバーしています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 顧客ビジネスに影響を与える動向/混乱

- 価格分析

- サプライチェーン分析

- エコシステム分析

- 技術分析

- 貿易分析

- 2025年~2026年の主な会議とイベント

- 規制状況

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- 特許分析

- ケーススタディ分析

- 投資と資金調達のシナリオ

- AI/生成AIが分散制御システム市場に与える影響

- 世界のマクロ経済見通し

- 2025年の米国関税が分散制御システム市場に与える影響

第6章 分散制御システムの出荷規模

- イントロダクション

- 大規模

- 中規模

- 小規模

第7章 分散制御システム市場(コンポーネント別)

- イントロダクション

- ソフトウェア

- ハードウェア

- サービス

第8章 分散制御システム市場(用途別)

- イントロダクション

- 継続的プロセス

- バッチ指向プロセス

第9章 分散制御システム市場(最終用途産業別)

- イントロダクション

- 石油・ガス

- 発電

- 化学薬品

- 食品・飲料

- 医薬品

- 金属・鉱業

- パルプ・紙

- 水・廃水処理

- その他

第10章 分散制御システム市場(地域別)

- イントロダクション

- アジア太平洋

- 中国

- インド

- 韓国

- 日本

- その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ロシア

- ドイツ

- 英国

- フランス

- イタリア

- その他

- 中東

- GCC

- その他

- 南米

- ベネズエラ

- ブラジル

- アルゼンチン

- その他

- アフリカ

- 南アフリカ

- アルジェリア

- ナイジェリア

- その他

第11章 競合情勢

- 概要

- 主要参入企業の戦略/強み、2020年~2025年

- 市場シェア分析、2024年

- 市場評価フレームワーク

- 収益分析、2020年~2024年

- 製品比較

- 企業評価と財務指標

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 競合シナリオ

第12章 企業プロファイル

- 主要参入企業

- SIEMENS

- SCHNEIDER ELECTRIC

- HONEYWELL INTERNATIONAL INC.

- HITACHI, LTD.

- GE VERNOVA

- ABB

- EMERSON ELECTRIC CO.

- YOKOGAWA ELECTRIC CORPORATION

- ROCKWELL AUTOMATION

- VALMET

- TOSHIBA CORPORATION

- MITSUBISHI ELECTRIC CORPORATION

- AZBIL CORPORATION

- ANDRITZ

- OMRON CORPORATION

- その他の企業

- CONCEPT SYSTEMS

- ZAT A.S.

- INGETEAM

- WEG

- ZHEJIANG CHITIC CONTROL ENGINEERING CO., LTD.

- WATLOW ELECTRIC MANUFACTURING COMPANY

- SCHWEITZER ENGINEERING LABORATORIES, INC.

- SHANGHAI AUTOMATION INSTRUMENTATION CO., LTD.

- HOLLYSYS GROUP BEIJING

- MIKRODEV

第13章 付録

図表

List of Tables

- TABLE 1 LIST OF KEY SECONDARY SOURCES

- TABLE 2 LIST OF PRIMARY INTERVIEW PARTICIPANTS

- TABLE 3 KEY DATA FROM PRIMARY SOURCES

- TABLE 4 DISTRIBUTED CONTROL SYSTEM MARKET: RISK ANALYSIS

- TABLE 5 DISTRIBUTED CONTROL SYSTEM MARKET SNAPSHOT

- TABLE 6 PRICING RANGE OF DISTRIBUTED CONTROL SYSTEMS, BY SHIPMENT SCALE, 2024 (USD)

- TABLE 7 AVERAGE SELLING PRICE TREND OF DISTRIBUTED CONTROL SYSTEMS, BY REGION 2022-2024 (USD)

- TABLE 8 ROLE OF COMPANIES IN DISTRIBUTED CONTROL SYSTEM ECOSYSTEM

- TABLE 9 IMPORT DATA FOR HS CODE 903290-COMPLIANT PRODUCTS, BY COUNTRY, 2022-2024 (USD THOUSAND)

- TABLE 10 EXPORT DATA FOR HS CODE 903290-COMPLIANT PRODUCTS, BY COUNTRY, 2022-2024 (USD THOUSAND)

- TABLE 11 LIST OF KEY CONFERENCES AND EVENTS, 2025-2026

- TABLE 12 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 MIDDLE EAST: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 SOUTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 REGULATIONS

- TABLE 18 PORTER'S FIVE FORCES ANALYSIS

- TABLE 19 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION (%)

- TABLE 20 KEY BUYING CRITERIA, BY APPLICATION

- TABLE 21 LIST OF KEY PATENTS, 2020-2024

- TABLE 22 US-ADJUSTED RECIPROCAL TARIFF RATES, 2024 (USD BILLION)

- TABLE 23 EXPECTED CHANGE IN PRICES AND LIKELY IMPACT ON APPLICATIONS DUE TO TARIFF IMPACT

- TABLE 24 DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 25 DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 26 SOFTWARE: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 27 SOFTWARE: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 28 HARDWARE: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 29 HARDWARE: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 30 SERVICES: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 31 SERVICES: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 32 DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 33 DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 34 CONTINUOUS PROCESS: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 35 CONTINUOUS PROCESS: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 36 BATCH-ORIENTED PROCESS: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 37 BATCH-ORIENTED PROCESS: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 38 DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 39 DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 40 OIL & GAS: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 41 OIL & GAS: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 42 POWER GENERATION: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 43 POWER GENERATION: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 44 CHEMICALS: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 45 CHEMICALS: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 46 FOOD & BEVERAGES: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 47 FOOD & BEVERAGES: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 48 PHARMACEUTICALS: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 49 PHARMACEUTICALS: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 50 METALS & MINING: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 51 METALS & MINING: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 52 PULP & PAPER: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 53 PULP & PAPER: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 54 WATER & WASTEWATER TREATMENT: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 55 WATER & WASTEWATER TREATMENT: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 56 OTHER INDUSTRIES: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 57 OTHER INDUSTRIES: DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 58 DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 59 DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 60 ASIA PACIFIC: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 61 ASIA PACIFIC: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 62 ASIA PACIFIC: DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 63 ASIA PACIFIC: DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 64 ASIA PACIFIC: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 65 ASIA PACIFIC: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 66 ASIA PACIFIC: DISTRIBUTED CONTROL SYSTEM MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 67 ASIA PACIFIC: DISTRIBUTED CONTROL SYSTEM MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 68 CHINA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 69 CHINA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 70 CHINA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 71 CHINA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 72 INDIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 73 INDIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 74 INDIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 75 INDIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 76 SOUTH KOREA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 77 SOUTH KOREA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 78 SOUTH KOREA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 79 SOUTH KOREA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 80 JAPAN: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 81 JAPAN: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 82 JAPAN: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 83 JAPAN: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 84 REST OF ASIA PACIFIC: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 85 REST OF ASIA PACIFIC: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 86 REST OF ASIA PACIFIC: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 87 REST OF ASIA PACIFIC: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 88 NORTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 89 NORTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 90 NORTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 91 NORTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 92 NORTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 93 NORTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 94 NORTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 95 NORTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 96 US: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 97 US: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 98 US: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 99 US: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 100 CANADA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 101 CANADA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 102 CANADA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 103 CANADA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 104 MEXICO: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 105 MEXICO: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 106 MEXICO: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 107 MEXICO: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 108 EUROPE: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 109 EUROPE: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 110 EUROPE: DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 111 EUROPE: DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 112 EUROPE: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 113 EUROPE: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 114 EUROPE: DISTRIBUTED CONTROL SYSTEM MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 115 EUROPE: DISTRIBUTED CONTROL SYSTEM MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 116 RUSSIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 117 RUSSIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 118 RUSSIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 119 RUSSIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 120 GERMANY: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 121 GERMANY DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 122 GERMANY: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 123 GERMANY: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 124 UK: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 125 UK: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 126 UK: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 127 UK: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 128 FRANCE: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 129 FRANCE: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 130 FRANCE: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 131 FRANCE: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 132 ITALY: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 133 ITALY: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 134 ITALY: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 135 ITALY: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 136 REST OF EUROPE: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 137 REST OF EUROPE: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 138 REST OF EUROPE: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 139 REST OF EUROPE: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 140 MIDDLE EAST: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 141 MIDDLE EAST: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 142 MIDDLE EAST: DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 143 MIDDLE EAST: DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 144 MIDDLE EAST: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 145 MIDDLE EAST: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 146 MIDDLE EAST: DISTRIBUTED CONTROL SYSTEM MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 147 MIDDLE EAST: DISTRIBUTED CONTROL SYSTEM MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 148 GCC COUNTRIES: DISTRIBUTED CONTROL SYSTEM MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 149 GCC COUNTRIES: DISTRIBUTED CONTROL SYSTEM MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 150 QATAR: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 151 QATAR: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 152 QATAR: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 153 QATAR: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 154 UAE: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 155 UAE: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 156 UAE: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 157 UAE: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 158 SAUDI ARABIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 159 SAUDI ARABIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 160 SAUDI ARABIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 161 SAUDI ARABIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 162 REST OF GCC: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 163 REST OF GCC: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 164 REST OF GCC: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 165 REST OF GCC: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 166 REST OF MIDDLE EAST: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 167 REST OF MIDDLE EAST: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 168 REST OF MIDDLE EAST: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 169 REST OF MIDDLE EAST: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 170 SOUTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 171 SOUTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 172 SOUTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 173 SOUTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 174 SOUTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 175 SOUTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 176 SOUTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 177 SOUTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 178 VENEZUELA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 179 VENEZUELA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 180 VENEZUELA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 181 VENEZUELA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 182 BRAZIL: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 183 BRAZIL: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 184 BRAZIL: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 185 BRAZIL: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 186 ARGENTINA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 187 ARGENTINA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 188 ARGENTINA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 189 ARGENTINA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 190 REST OF SOUTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 191 REST OF SOUTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 192 REST OF SOUTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 193 REST OF SOUTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 194 AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 195 AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 196 AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 197 AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 198 AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 199 AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 200 AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 201 AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 202 SOUTH AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 203 SOUTH AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 204 SOUTH AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 205 SOUTH AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 206 ALGERIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 207 ALGERIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 208 ALGERIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 209 ALGERIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 210 NIGERIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 211 NIGERIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 212 NIGERIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 213 NIGERIA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 214 REST OF AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 215 REST OF AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 216 REST OF AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2020-2024 (USD MILLION)

- TABLE 217 REST OF AFRICA: DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 218 DISTRIBUTED CONTROL SYSTEM MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, MAY 2020-JUNE 2025

- TABLE 219 DISTRIBUTED CONTROL SYSTEM MARKET: DEGREE OF COMPETITION, 2024

- TABLE 220 MARKET EVALUATION FRAMEWORK, 2020-2025

- TABLE 221 DISTRIBUTED CONTROL SYSTEM MARKET: REGION FOOTPRINT

- TABLE 222 DISTRIBUTED CONTROL SYSTEM MARKET: COMPONENT FOOTPRINT

- TABLE 223 DISTRIBUTED CONTROL SYSTEM MARKET: APPLICATION FOOTPRINT

- TABLE 224 DISTRIBUTED CONTROL SYSTEM MARKET: END-USE INDUSTRY FOOTPRINT

- TABLE 225 DISTRIBUTED CONTROL SYSTEM MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 226 DISTRIBUTED CONTROL SYSTEM MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 227 DISTRIBUTED CONTROL SYSTEM MARKET: PRODUCT LAUNCHES, MAY 2020-JUNE 2025

- TABLE 228 DISTRIBUTED CONTROL SYSTEM MARKET: DEALS, MAY 2020-JUNE 2025

- TABLE 229 DISTRIBUTED CONTROL SYSTEM MARKET: EXPANSION, MAY 2020-JUNE 2025

- TABLE 230 DISTRIBUTED CONTROL SYSTEM MARKET: OTHER DEVELOPMENTS, MAY 2020-JUNE 2025

- TABLE 231 SIEMENS: COMPANY OVERVIEW

- TABLE 232 SIEMENS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 233 SIEMENS: PRODUCT LAUNCHES

- TABLE 234 SCHNEIDER ELECTRIC: COMPANY OVERVIEW

- TABLE 235 SCHNEIDER ELECTRIC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 236 SCHNEIDER ELECTRIC: PRODUCT LAUNCHES

- TABLE 237 SCHNEIDER ELECTRIC: DEALS

- TABLE 238 SCHNEIDER ELECTRIC: EXPANSIONS

- TABLE 239 HONEYWELL INTERNATIONAL INC.: COMPANY OVERVIEW

- TABLE 240 HONEYWELL INTERNATIONAL INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 241 HONEYWELL INTERNATIONAL INC.: PRODUCT LAUNCHES

- TABLE 242 HONEYWELL INTERNATIONAL INC.: DEALS

- TABLE 243 HONEYWELL INTERNATIONAL INC.: OTHER DEVELOPMENTS

- TABLE 244 HITACHI, LTD.: COMPANY OVERVIEW

- TABLE 245 HITACHI, LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 246 GE VERNOVA: COMPANY OVERVIEW

- TABLE 247 GE VERNOVA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 248 GE VERNOVA: DEALS

- TABLE 249 GE VERNOVA: OTHER DEVELOPMENTS

- TABLE 250 ABB: COMPANY OVERVIEW

- TABLE 251 ABB: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 252 ABB: PRODUCT LAUNCHES

- TABLE 253 ABB: DEALS

- TABLE 254 ABB: OTHER DEVELOPMENTS

- TABLE 255 EMERSON ELECTRIC CO.: COMPANY OVERVIEW

- TABLE 256 EMERSON ELECTRIC CO.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 257 EMERSON ELECTRIC CO.: PRODUCT LAUNCHES

- TABLE 258 EMERSON ELECTRIC CO.: DEALS

- TABLE 259 YOKOGAWA ELECTRIC CORPORATION: COMPANY OVERVIEW

- TABLE 260 YOKOGAWA ELECTRIC CORPORATION: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- TABLE 261 YOKOGAWA ELECTRIC CORPORATION: PRODUCT LAUNCHES

- TABLE 262 YOKOGAWA ELECTRIC CORPORATION: DEALS

- TABLE 263 ROCKWELL AUTOMATION: COMPANY OVERVIEW

- TABLE 264 ROCKWELL AUTOMATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 265 ROCKWELL AUTOMATION: PRODUCT LAUNCHES

- TABLE 266 ROCKWELL AUTOMATION: OTHER DEVELOPMENTS

- TABLE 267 VALMET: COMPANY OVERVIEW

- TABLE 268 VALMET: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 269 VALMET: PRODUCT LAUNCHES

- TABLE 270 VALMET: DEALS

- TABLE 271 VALMET: OTHER DEVELOPMENTS

- TABLE 272 TOSHIBA CORPORATION: COMPANY OVERVIEW

- TABLE 273 TOSHIBA CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 274 TOSHIBA CORPORATION: DEVELOPMENTS

- TABLE 275 MITSUBISHI ELECTRIC CORPORATION: COMPANY OVERVIEW

- TABLE 276 MITSUBISHI ELECTRIC CORPORATION: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- TABLE 277 MITSUBISHI ELECTRIC CORPORATION: DEALS

- TABLE 278 MITSUBISHI ELECTRIC CORPORATION: EXPANSIONS

- TABLE 279 MITSUBISHI ELECTRIC CORPORATION: OTHER DEVELOPMENTS

- TABLE 280 AZBIL CORPORATION: COMPANY OVERVIEW

- TABLE 281 AZBIL CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 282 AZBIL CORPORATION: PRODUCT LAUNCHES

- TABLE 283 AZBIL CORPORATION: EXPANSIONS

- TABLE 284 ANDRITZ: COMPANY OVERVIEW

- TABLE 285 ANDRITZ: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 286 ANDRITZ: DEVELOPMENTS

- TABLE 287 OMRON CORPORATION: COMPANY OVERVIEW

- TABLE 288 OMRON CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 289 CONCEPT SYSTEMS: COMPANY OVERVIEW

- TABLE 290 ZAT A.S.: COMPANY OVERVIEW

- TABLE 291 INGETEAM: COMPANY OVERVIEW

- TABLE 292 WEG: COMPANY OVERVIEW

- TABLE 293 ZHEJIANG CHITIC CONTROL ENGINEERING CO., LTD.: COMPANY OVERVIEW

- TABLE 294 WATLOW ELECTRIC MANUFACTURING COMPANY: COMPANY OVERVIEW

- TABLE 295 SCHWEITZER ENGINEERING LABORATORIES, INC.: COMPANY OVERVIEW

- TABLE 296 SHANGHAI AUTOMATION INSTRUMENTATION CO., LTD.: COMPANY OVERVIEW

- TABLE 297 HOLLYSYS GROUP BEIJING: COMPANY OVERVIEW

- TABLE 298 MIKRODEV: COMPANY OVERVIEW

List of Figures

- FIGURE 1 DISTRIBUTED CONTROL SYSTEM MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 DISTRIBUTED CONTROL SYSTEM MARKET: RESEARCH DESIGN

- FIGURE 3 KEY DATA FROM SECONDARY SOURCES

- FIGURE 4 KEY INDUSTRY INSIGHTS

- FIGURE 5 BREAKDOWN OF PRIMARIES

- FIGURE 6 DISTRIBUTED CONTROL SYSTEM MARKET: DATA TRIANGULATION

- FIGURE 7 DISTRIBUTED CONTROL SYSTEM MARKET: BOTTOM-UP APPROACH

- FIGURE 8 DISTRIBUTED CONTROL SYSTEM MARKET: TOP-DOWN APPROACH

- FIGURE 9 DISTRIBUTED CONTROL SYSTEM MARKET: DEMAND-SIDE ANALYSIS

- FIGURE 10 KEY METRICS CONSIDERED TO ASSESS SUPPLY OF DISTRIBUTED CONTROL SYSTEMS

- FIGURE 11 DISTRIBUTED CONTROL SYSTEM MARKET: SUPPLY-SIDE ANALYSIS

- FIGURE 12 INDUSTRY CONCENTRATION, 2024

- FIGURE 13 DISTRIBUTED CONTROL SYSTEM MARKET: RESEARCH LIMITATIONS

- FIGURE 14 SOFTWARE SEGMENT TO ACCOUNT FOR LARGEST SHARE OF DISTRIBUTED CONTROL SYSTEM MARKET IN 2030

- FIGURE 15 CONTINUOUS SEGMENT TO ACCOUNT FOR LARGER SHARE OF DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION, IN 2030

- FIGURE 16 OIL & GAS SEGMENT TO DOMINATE DISTRIBUTED CONTROL SYSTEM MARKET DURING FORECAST PERIOD

- FIGURE 17 ASIA PACIFIC HELD LARGEST SHARE OF DISTRIBUTED CONTROL SYSTEM MARKET IN 2024

- FIGURE 18 RAPID INDUSTRIALIZATION AND URBANIZATION TO CONTRIBUTE TO DISTRIBUTED CONTROL SYSTEM MARKET GROWTH

- FIGURE 19 SOFTWARE SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2030

- FIGURE 20 OIL & GAS SEGMENT TO HOLD LARGEST SHARE OF DISTRIBUTED CONTROL SYSTEM MARKET IN 2030

- FIGURE 21 CONTINUOUS PROCESS SEGMENT TO CAPTURE LARGEST MARKET SHARE IN 2030

- FIGURE 22 ASIA PACIFIC TO EXHIBIT HIGHEST CAGR IN DISTRIBUTED CONTROL SYSTEM MARKET BETWEEN 2025 AND 2030

- FIGURE 23 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 24 ENERGY INVESTMENT, BY REGION AND SECTOR, 2015 AND 2025

- FIGURE 25 GLOBAL ELECTRICITY GENERATION, BY SOURCE, 2014-2027

- FIGURE 26 SHARE OF GLOBAL RENEWABLE AND NUCLEAR POWER GENERATION, 2003-2024

- FIGURE 27 EUROPEAN OIL PRICES, 2016-2024

- FIGURE 28 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 29 AVERAGE SELLING PRICE TREND OF DISTRIBUTED CONTROL SYSTEMS, BY REGION, 2022-2024

- FIGURE 30 SUPPLY CHAIN ANALYSIS

- FIGURE 31 DISTRIBUTED CONTROL SYSTEM ECOSYSTEM

- FIGURE 32 IMPORT DATA FOR HS CODE 903290-COMPLIANT PRODUCTS FOR TOP FIVE COUNTRIES, 2022-2024

- FIGURE 33 EXPORT DATA FOR HS CODE 903290-COMPLIANT PRODUCTS FOR TOP FIVE COUNTRIES, 2022-2024

- FIGURE 34 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 35 INFLUENCE OF KEY STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION

- FIGURE 36 KEY BUYING CRITERIA, BY APPLICATION

- FIGURE 37 PATENT APPLIED AND GRANTED, 2015-2024

- FIGURE 38 INVESTMENT AND FUNDING SCENARIO

- FIGURE 39 IMPACT OF AI/GEN AI IN DCS SUPPLY CHAIN, BY REGION

- FIGURE 40 SOFTWARE SEGMENT CAPTURED LARGEST SHARE OF DISTRIBUTED CONTROL SYSTEM MARKET IN 2024

- FIGURE 41 CONTINUOUS PROCESS SEGMENT ACCOUNTED FOR LARGER SHARE OF DISTRIBUTED CONTROL SYSTEM MARKET IN 2024

- FIGURE 42 OIL & GAS SEGMENT HELD LARGEST SHARE OF DISTRIBUTED CONTROL SYSTEM MARKET IN 2024

- FIGURE 43 DISTRIBUTED CONTROL SYSTEM MARKET SHARE, BY REGION, 2024

- FIGURE 44 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN GLOBAL DISTRIBUTED CONTROL SYSTEM MARKET FROM 2025 TO 2030

- FIGURE 45 ASIA PACIFIC: DISTRIBUTED CONTROL SYSTEM MARKET SNAPSHOT

- FIGURE 46 NORTH AMERICA: DISTRIBUTED CONTROL SYSTEM MARKET SNAPSHOT

- FIGURE 47 MARKET SHARE ANALYSIS OF COMPANIES OFFERING DISTRIBUTED CONTROL SYSTEMS, 2024

- FIGURE 48 DISTRIBUTED CONTROL SYSTEM MARKET: REVENUE ANALYSIS OF FIVE KEY PLAYERS, 2020-2024

- FIGURE 49 PRODUCT COMPARISON

- FIGURE 50 COMPANY EVALUATION

- FIGURE 51 FINANCIAL METRICS

- FIGURE 52 DISTRIBUTED CONTROL SYSTEM MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 53 DISTRIBUTED CONTROL SYSTEM MARKET: COMPANY FOOTPRINT

- FIGURE 54 DISTRIBUTED CONTROL SYSTEM MARKET: MARKET FOOTPRINT

- FIGURE 55 DISTRIBUTED CONTROL SYSTEM MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 56 SIEMENS: COMPANY SNAPSHOT

- FIGURE 57 SCHNEIDER ELECTRIC: COMPANY SNAPSHOT

- FIGURE 58 HONEYWELL INTERNATIONAL INC.: COMPANY SNAPSHOT

- FIGURE 59 HITACHI, LTD.: COMPANY SNAPSHOT

- FIGURE 60 GE VERNOVA: COMPANY SNAPSHOT

- FIGURE 61 ABB: COMPANY SNAPSHOT

- FIGURE 62 EMERSON ELECTRIC CO.: COMPANY SNAPSHOT

- FIGURE 63 YOKOGAWA ELECTRIC CORPORATION: COMPANY SNAPSHOT

- FIGURE 64 ROCKWELL AUTOMATION: COMPANY SNAPSHOT

- FIGURE 65 VALMET: COMPANY SNAPSHOT

- FIGURE 66 TOSHIBA CORPORATION: COMPANY SNAPSHOT

- FIGURE 67 MITSUBISHI ELECTRIC CORPORATION: COMPANY SNAPSHOT

- FIGURE 68 AZBIL CORPORATION: COMPANY SNAPSHOT

- FIGURE 69 ANDRITZ: COMPANY SNAPSHOT

- FIGURE 70 OMRON CORPORATION: COMPANY SNAPSHOT

目次

The global distributed control system market is anticipated to reach USD 29.32 billion by 2030 from USD 21.58 billion in 2025, registering a CAGR of 6.3%. Innovations in DCS, such as integration with the Internet of Things (IoT), artificial intelligence (AI), cloud computing, and advanced analytics, enhance system capabilities.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD million) |

| Segments | Distributed Control System Market by shipment Scale, component, application, and end-use Industry |

| Regions covered | North America, Europe, Asia Pacific, South America, the Middle East, and Africa |

These advancements enable predictive maintenance, real-time data analysis, and improved decision-making, making DCS more attractive to industries such as chemicals and power generation. Another key driving factor is the distributed control system's operational efficiency. It reduces process downtime and increases flexibility and agility. This has made the DCS system a feasible option for complex process industries.

"Software segment is expected to account for the largest market share in 2025."

The increasing need for precise control and operational excellence in process industries fuels the adoption of advanced DCS software. These sophisticated platforms deliver real-time insights, enabling industries to monitor critical processes with unparalleled accuracy. By leveraging cutting-edge data analytics and visualization tools, DCS software optimizes complex workflows, minimizes inefficiencies, and enhances decision-making. This capability is vital for industries such as oil & gas, power generation, ascended chemicals industries, where real-time precision is paramount. The integration of real-time monitoring and analytics in DCS software ensures proactive process adjustments, reduces downtime, and drives operational efficiency, meeting the demands of modern industrial environments.

"Batch-oriented process is anticipated to be the second fastest-growing segment during the forecast period."

DCS solutions are highly scalable and accommodate batch-oriented processes across a broad spectrum of scales, starting from a single computer setup to a large multi-station one. This feature makes DCS particularly attractive to small- and medium-sized manufacturers looking for cheaper means of automation, as well as large manufacturers with hard requirements for good integrated control. Being modular in nature, a modern DCS permits a business to start with minimal infrastructure, which they can incrementally grow as their production demands grow or change with their process needs. With such flexibility, there is an increased utilization of resources and less capital cost upfront, while handling batch sizes from small to very large. This makes it an ideal solution for pharmaceuticals, food & beverages, and specialty chemicals.

"North America is likely to account for the second-largest share of the distributed control system market ."

North America's industrial and energy sectors, particularly power plants and refineries, face challenges from outdated infrastructure, much of which was built decades ago. The urgent need to enhance reliability, efficiency, and safety drives substantial investments in modernization. DCS are pivotal in this transformation, enabling seamless integration of advanced automation, real-time monitoring, and precise process control. By replacing legacy systems with state-of-the-art DCS solutions, industries can optimize operations, reduce downtime, and extend the lifespan of critical assets, ensuring compliance with modern performance and environmental standards. These factors contribute to the growth of the distributed control system market in the region.

In-depth interviews were conducted with various key industry participants, subject-matter experts, C-level executives of key market players, and industry consultants, among others, to obtain and verify critical qualitative and quantitative information and assess future market prospects. The distribution of primary interviews is as follows:

By Company Type: Tier 1 - 35%, Tier 2 - 40%, and Tier 3 - 25%

By Designation: C-Level Executives - 30%, Directors - 25%, and Others - 45%

By Region: North America - 35%, Europe - 18%, Asia Pacific - 20%, Middle East - 10%, Africa - 5%, and South America - 12%

Note: The tiers of the companies are defined based on their total revenues as of 2024. Tier 1: > USD 1 billion, Tier 2: USD 500 million to USD 1 billion, and Tier 3: < USD 500 million. Others include sales managers, engineers, and regional managers.

ABB. (Switzerland), Schneider Electric (France), Emerson Electric Co. (US), Siemens (Germany), Honeywell International Inc. (US), GE Vernova (US), Rockwell Automation (US), Yokogawa Electric Corporation (Japan), Valmet (Finland), TOSHIBA CORPORATION (Japan), Azbil Corporation (Japan), Hitachi, Ltd. (Japan), Mitsubishi Electric Corporation (Japan), OMRON Corporation (Japan), Hollysys Group Beijing (China), ANDRITZ (Austria), Concept Systems (US), ZAT a.s (Czech Republic), Ingeteam (Spain), Zhejiang Chitic Control Engineering Co., Ltd.(China), Watlow Electric Manufacturing Company (US), Schweitzer Engineering Laboratories, Inc. (US), WEG (Brazil), Shanghai Automation Instrumentation Co., Ltd. (South Korea), Mikrodev (Turkey) are key players in the distributed control system market. The study includes an in-depth competitive analysis of these key players in the distributed control system market, with their company profiles, recent developments, and key market strategies.

Study Coverage:

The report defines, describes, and forecasts the distributed control system market market, by component (software, hardware, services), application (continuous process, batch-oriented process), end-use industry (oil & gas, power generation, chemicals, food & beverages, pharmaceuticals, metals & mining, pulp & paper, water & wastewater treatment, other industries), and region [North America (US, Canada, Mexico), Europe (Russia, Germany, Italy, France, Rest of Europe), Asia Pacific (India, Japan, South Korea, China, Rest of Asia Pacific), Middle East (GCC Countries, Rest of Middle East) Africa (South Africa, Algeria, Nigeria, Rest of Africa), and South America (Brazil, Argentina, Venezuela, Rest of South America)]. The report's scope covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the distributed control system market. A thorough analysis of the key industry players has provided insights into their business overview, solutions, and services; key strategies such as contracts, partnerships, agreements, mergers, and acquisitions; and recent developments associated with the distributed control system market. This report covers the competitive analysis of upcoming startups in the distributed control system market ecosystem.

Key Benefits of Buying the Report

- The report includes the analysis of key drivers (mounting investments to expand power generation capacity, increasing electricity generation using renewable energy sources, rising need for operational efficiency and process control), restraints (availability of low-cost alternatives, high costs and long timelines related to DCS certifications, cyber risks and high degree of redundancy), opportunities (mounting demand for distributed energy systems, rising development of integrated grid networks), and challenges (reliance on outdated, legacy equipment vulnerable to cyber threats, reduced oil production due to presence of alternative energy sources) influencing the growth of the distributed control system market.

- Product Development/Innovation: EPC companies effectively use next-level project management, pre-fabrication, and combined design capabilities to increase efficiency and decrease complexity at the site. Innovations in the distributed control system sector include AI for scheduling, remote construction monitoring, and 3D modeling digital twins to enhance precision and reduce delays. The industry increasingly adopts low-carbon designs with carbon capture, renewable energy, and waste heat recovery. These trends help EPC contractors provide flexible, scalable, and energy-compliant distributed control system infrastructure while supporting global demand growth and decarbonization efforts.

- Market Development: In January 2022, Valmet and Mercer International signed a long-term agreement to advance Mercer's global digital transformation programme. The agreement's execution began with the replacement of distributed control systems (DCS) with the Valmet DNA Automation System at the Mercer Peace River pulp mill in Alberta and the Mercer Celgar pulp mill in British Columbia, Canada.

- Market Diversification: The report offers a comprehensive analysis of the strategies employed by EPC players to facilitate market diversification. It outlines innovative service and operating models and new partnership frameworks across various regions underpinned by technology-driven business lines. The findings emphasize opportunities for expansion beyond traditional operations, identifying geographical areas and customer segments that are currently served but remain underserved and are suitable for strategic entry.

- Competitive Assessment: The report provides in-depth assessment of market shares, growth strategies, and service offerings of leading players, such as ABB (Switzerland), Schneider Electric (France), Emerson Electric Co. (US), Siemens (Germany), Honeywell International Inc. (US), GE Vernova (US), Rockwell Automation (US), Yokogawa Electric Corporation (Japan), Valmet (Finland), TOSHIBA CORPORATION (Japan), Azbil Corporation (Japan), Hitachi, Ltd. (Japan), Mitsubishi Electric Corporation (Japan), OMRON Corporation (Japan), Hollysys Group Beijing (China), among others, in the distributed control system market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 LIMITATIONS

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 List of key secondary sources

- 2.1.1.2 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 List of primary interview participants

- 2.1.2.2 Key data from primary sources

- 2.1.2.3 Key industry insights

- 2.1.2.4 Breakdown of primaries

- 2.1.1 SECONDARY DATA

- 2.2 MARKET BREAKDOWN AND DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- 2.3.1 BOTTOM-UP APPROACH

- 2.3.2 TOP-DOWN APPROACH

- 2.3.3 DEMAND-SIDE ANALYSIS

- 2.3.3.1 Demand-side assumptions

- 2.3.3.2 Demand-side calculations

- 2.3.4 SUPPLY-SIDE ANALYSIS

- 2.3.4.1 Supply-side assumptions

- 2.3.4.2 Supply-side calculations

- 2.4 GROWTH PROJECTION

- 2.5 RESEARCH LIMITATIONS

- 2.6 RISK ANALYSIS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN DISTRIBUTED CONTROL SYSTEM MARKET

- 4.2 DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT

- 4.3 DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY

- 4.4 DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION

- 4.5 DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Mounting investment to expand power generation capacity

- 5.2.1.2 Increasing electricity generation using renewable energy sources

- 5.2.1.3 Rising need for operational efficiency and process control

- 5.2.2 RESTRAINTS

- 5.2.2.1 Availability of low-cost alternatives

- 5.2.2.2 High costs and long timelines related to DCS certifications

- 5.2.2.3 Cyber risks and high degree of redundancy

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Mounting demand for distributed energy systems

- 5.2.3.2 Rising development of integrated grid networks

- 5.2.4 CHALLENGES

- 5.2.4.1 Reliance on outdated, legacy equipment vulnerable to cyber threats

- 5.2.4.2 Reduced oil production due to presence of alternative energy sources

- 5.2.1 DRIVERS

- 5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.4 PRICING ANALYSIS

- 5.4.1 PRICING RANGE OF DISTRIBUTED CONTROL SYSTEMS, BY SHIPMENT SCALE, 2024

- 5.4.2 AVERAGE SELLING PRICE TREND OF DISTRIBUTED CONTROL SYSTEMS, BY REGION, 2022-2024

- 5.5 SUPPLY CHAIN ANALYSIS

- 5.6 ECOSYSTEM ANALYSIS

- 5.7 TECHNOLOGY ANALYSIS

- 5.7.1 KEY TECHNOLOGIES

- 5.7.1.1 Advanced process control (APC)

- 5.7.1.2 Industrial IoT (IIoT) and edge computing

- 5.7.2 COMPLEMENTARY TECHNOLOGIES

- 5.7.2.1 Supervisory control and data acquisition (SCADA)

- 5.7.2.2 Human-machine interface (HMI)

- 5.7.3 ADJACENT TECHNOLOGIES

- 5.7.3.1 Manufacturing execution systems (MES)

- 5.7.3.2 Asset performance management (APM)

- 5.7.1 KEY TECHNOLOGIES

- 5.8 TRADE ANALYSIS

- 5.8.1 IMPORT SCENARIO (HS CODE 903290)

- 5.8.2 EXPORT SCENARIO (HS CODE 903290)

- 5.9 KEY CONFERENCES AND EVENTS, 2025-2026

- 5.10 REGULATORY LANDSCAPE

- 5.10.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.10.2 REGULATIONS

- 5.11 PORTER'S FIVE FORCES ANALYSIS

- 5.11.1 THREAT OF NEW ENTRANTS

- 5.11.2 THREAT OF SUBSTITUTES

- 5.11.3 BARGAINING POWER OF SUPPLIERS

- 5.11.4 BARGAINING POWER OF BUYERS

- 5.11.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.12 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.12.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.12.2 BUYING CRITERIA

- 5.13 PATENT ANALYSIS

- 5.14 CASE STUDY ANALYSIS

- 5.14.1 MID-SIZED PROCESS PLANTS IMPLEMENT ABB'S FREELANCE DCS TO ENSURE PROCESS CONSISTENCY

- 5.14.2 FOOD AND BEVERAGE PLANT USES ROCKWELL AUTOMATION'S INTEGRATED CONTROL SOLUTIONS TO REDUCE WASTE AND ENHANCE PRODUCTION VISIBILITY

- 5.14.3 COLOMBIAN OIL AND GAS COMPANY ADOPTS ABB'S MODERN FREELANCE DCS PLATFORM TO REDUCE DOWNTIME AND BOOST CYBERSECURITY

- 5.15 INVESTMENT AND FUNDING SCENARIO

- 5.16 IMPACT OF AI/GEN AI ON DISTRIBUTED CONTROL SYSTEM MARKET

- 5.16.1 ADOPTION OF AI/GEN AI IN DCS APPLICATIONS

- 5.16.2 IMPACT OF AI/GEN AI IN DCS SUPPLY CHAIN, BY REGION

- 5.17 GLOBAL MACROECONOMIC OUTLOOK

- 5.17.1 INTRODUCTION

- 5.17.2 FOCUS ON LONG-TERM ENERGY SECURITY

- 5.17.3 TECHNOLOGICAL ADVANCEMENTS

- 5.17.4 FINANCING AND GOVERNMENT POLICY SUPPORT

- 5.17.5 HIGH CAPEX AMID INFLATION

- 5.18 IMPACT OF 2025 US TARIFF ON DISTRIBUTED CONTROL SYSTEM MARKET

- 5.18.1 INTRODUCTION

- 5.18.2 KEY TARIFF RATES

- 5.18.3 PRICE IMPACT ANALYSIS

- 5.18.4 IMPACT ON COUNTRIES/REGIONS

- 5.18.4.1 US

- 5.18.4.2 Europe

- 5.18.4.3 Asia Pacific

- 5.18.5 IMPACT ON END-USE INDUSTRIES

6 SHIPMENT SCALES OF DISTRIBUTED CONTROL SYSTEMS

- 6.1 INTRODUCTION

- 6.2 LARGE-SCALE

- 6.3 MEDIUM-SCALE

- 6.4 SMALL-SCALE

7 DISTRIBUTED CONTROL SYSTEM MARKET, BY COMPONENT

- 7.1 INTRODUCTION

- 7.2 SOFTWARE

- 7.2.1 RISING DEPLOYMENT OF DCS IN CLOUD COMPUTING TO BOLSTER SEGMENTAL GROWTH

- 7.3 HARDWARE

- 7.3.1 INCREASING ADOPTION OF INDUSTRIAL AUTOMATION SOLUTIONS TO FUEL SEGMENTAL GROWTH

- 7.4 SERVICES

- 7.4.1 GROWING FOCUS ON OPERATIONAL EFFICIENCY DUE TO HIGH COMPLEXITY OF INDUSTRIAL PROCESSES TO DRIVE MARKET

8 DISTRIBUTED CONTROL SYSTEM MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- 8.2 CONTINUOUS PROCESS

- 8.2.1 RAPID ADVANCES IN CLOUD-BASED SYSTEMS TO BOOST SEGMENTAL GROWTH

- 8.3 BATCH-ORIENTED PROCESS

- 8.3.1 TRACEABILITY AND PRECISE CONTROL THROUGH DCS INTEGRATION TO ACCELERATE SEGMENTAL GROWTH

9 DISTRIBUTED CONTROL SYSTEM MARKET, BY END-USE INDUSTRY

- 9.1 INTRODUCTION

- 9.2 OIL & GAS

- 9.2.1 INCREASING COMPLEXITY AND HAZARDOUS NATURE OF OPERATIONS TO AUGMENT SEGMENTAL GROWTH

- 9.3 POWER GENERATION

- 9.3.1 RISING EMPHASIS ON ENSURING OPERATIONAL RELIABILITY, EFFICIENCY, AND REGULATORY COMPLIANCE TO SPUR DCS DEMAND

- 9.4 CHEMICALS

- 9.4.1 GROWING FOCUS ON SAFEGUARDING AGAINST EXPLOSIVE SUBSTANCES TO CONTRIBUTE TO SEGMENTAL GROWTH

- 9.5 FOOD & BEVERAGES

- 9.5.1 MOUNTING DEMAND FOR HIGH-QUALITY, SAFE, AND TRACEABLE PRODUCTS TO BOLSTER SEGMENTAL GROWTH

- 9.6 PHARMACEUTICALS

- 9.6.1 GROWING NEED TO ENHANCE PRODUCTIVITY AND REDUCE OPERATIONAL COSTS TO FOSTER SEGMENTAL GROWTH

- 9.7 METALS & MINING

- 9.7.1 INCREASING INVESTMENT IN ADVANCED AUTOMATION SOLUTIONS TO EXPEDITE SEGMENTAL GROWTH

- 9.8 PULP & PAPER

- 9.8.1 RISING NEED TO MANAGE NUMEROUS INTERCONNECTED CONTROL LOOPS TO ACCELERATE SEGMENTAL GROWTH

- 9.9 WATER & WASTEWATER TREATMENT

- 9.9.1 RAPID URBANIZATION AND POPULATION GROWTH TO DRIVE MARKET

- 9.10 OTHER INDUSTRIES

10 DISTRIBUTED CONTROL SYSTEM MARKET, BY REGION

- 10.1 INTRODUCTION

- 10.2 ASIA PACIFIC

- 10.2.1 CHINA

- 10.2.1.1 Mounting adoption of renewable energy to achieve decarbonization targets to drive market

- 10.2.2 INDIA

- 10.2.2.1 Increasing investment in grid modernization and clean energy capacity projects to fuel market growth

- 10.2.3 SOUTH KOREA

- 10.2.3.1 Rapid industrialization and infrastructure development to bolster market growth

- 10.2.4 JAPAN

- 10.2.4.1 Growing focus on advancing power infrastructure to augment market growth

- 10.2.5 REST OF ASIA PACIFIC

- 10.2.1 CHINA

- 10.3 NORTH AMERICA

- 10.3.1 US

- 10.3.1.1 Increasing allocation of funds to ensure grid resilience to foster market growth

- 10.3.2 CANADA

- 10.3.2.1 Rising need for resilient grid operations to contribute to market growth

- 10.3.3 MEXICO

- 10.3.3.1 Rapid modernization of transmission systems to boost market growth

- 10.3.1 US

- 10.4 EUROPE

- 10.4.1 RUSSIA

- 10.4.1.1 Rising deployment of automation tools to improve operational efficiency to drive market

- 10.4.2 GERMANY

- 10.4.2.1 Increasing use of DCS solutions in smart factories to bolster market growth

- 10.4.3 UK

- 10.4.3.1 Growing reliance on automated process control and remote monitoring platforms to drive market

- 10.4.4 FRANCE

- 10.4.4.1 Growing emphasis on smart grid infrastructure development to fuel market growth

- 10.4.5 ITALY

- 10.4.5.1 Increasing investment in high-voltage networks to augment market growth

- 10.4.6 REST OF EUROPE

- 10.4.1 RUSSIA

- 10.5 MIDDLE EAST

- 10.5.1 GCC

- 10.5.1.1 Qatar

- 10.5.1.1.1 Escalating adoption of digital control and automation systems to accelerate market growth

- 10.5.1.2 UAE

- 10.5.1.2.1 Strong focus on automation, safety, and real-time monitoring to bolster market growth

- 10.5.1.3 Saudi Arabia

- 10.5.1.3.1 Growing emphasis on industrial automation and energy diversification to drive market

- 10.5.1.4 REST OF GCC

- 10.5.1.1 Qatar

- 10.5.2 REST OF MIDDLE EAST

- 10.5.1 GCC

- 10.6 SOUTH AMERICA

- 10.6.1 VENEZUELA

- 10.6.1.1 Rising efforts to rebuild water, refining, and petrochemical infrastructure to augment market growth

- 10.6.2 BRAZIL

- 10.6.2.1 Mounting adoption of automation systems to strengthen energy security to contribute to market growth

- 10.6.3 ARGENTINA

- 10.6.3.1 Growing need for industrial automation and stable energy infrastructure to drive market

- 10.6.4 REST OF SOUTH AMERICA

- 10.6.1 VENEZUELA

- 10.7 AFRICA

- 10.7.1 SOUTH AFRICA

- 10.7.1.1 Rapid industrialization and shortage of skilled labor to augment market growth

- 10.7.2 ALGERIA

- 10.7.2.1 Increasing focus on solar energy, grid modernization, and digital utility management to fuel market growth

- 10.7.3 NIGERIA

- 10.7.3.1 Growing concern about power outages and transmission inefficiencies to accelerate market growth

- 10.7.4 REST OF AFRICA

- 10.7.1 SOUTH AFRICA

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2020-2025

- 11.3 MARKET SHARE ANALYSIS, 2024

- 11.4 MARKET EVALUATION FRAMEWORK

- 11.5 REVENUE ANALYSIS, 2020-2024

- 11.6 PRODUCT COMPARISON

- 11.7 COMPANY VALUATION AND FINANCIAL METRICS

- 11.8 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 11.8.1 STARS

- 11.8.2 EMERGING LEADERS

- 11.8.3 PERVASIVE PLAYERS

- 11.8.4 PARTICIPANTS

- 11.8.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 11.8.5.1 Company footprint

- 11.8.5.2 Region footprint

- 11.8.5.3 Component footprint

- 11.8.5.4 Application footprint

- 11.8.5.5 End-use industry footprint

- 11.9 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 11.9.1 PROGRESSIVE COMPANIES

- 11.9.2 RESPONSIVE COMPANIES

- 11.9.3 DYNAMIC COMPANIES

- 11.9.4 STARTING BLOCKS

- 11.9.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 11.9.5.1 Detailed list of key startups/SMEs

- 11.9.5.2 Competitive benchmarking of key startups/SMEs

- 11.10 COMPETITIVE SCENARIO

- 11.10.1 PRODUCT LAUNCHES

- 11.10.2 DEALS

- 11.10.3 EXPANSIONS

- 11.10.4 OTHER DEVELOPMENTS

12 COMPANY PROFILES

- 12.1 KEY PLAYERS

- 12.1.1 SIEMENS

- 12.1.1.1 Business overview

- 12.1.1.2 Products/Solutions/Services offered

- 12.1.1.3 Recent developments

- 12.1.1.3.1 Product launches

- 12.1.1.4 MnM view

- 12.1.1.4.1 Key strengths/Right to win

- 12.1.1.4.2 Strategic choices

- 12.1.1.4.3 Weaknesses/Competitive threats

- 12.1.2 SCHNEIDER ELECTRIC

- 12.1.2.1 Business overview

- 12.1.2.2 Products/Solutions/Services offered

- 12.1.2.3 Recent developments

- 12.1.2.3.1 Product launches

- 12.1.2.3.2 Deals

- 12.1.2.3.3 Expansions

- 12.1.2.4 MnM view

- 12.1.2.4.1 Key strengths/Right to win

- 12.1.2.4.2 Strategic choices

- 12.1.2.4.3 Weaknesses/Competitive threats

- 12.1.3 HONEYWELL INTERNATIONAL INC.

- 12.1.3.1 Business overview

- 12.1.3.2 Products/Solutions/Services offered

- 12.1.3.3 Recent developments

- 12.1.3.3.1 Product launches

- 12.1.3.3.2 Deals

- 12.1.3.3.3 Other developments

- 12.1.3.4 MnM view

- 12.1.3.4.1 Key strengths/Right to win

- 12.1.3.4.2 Strategic choices

- 12.1.3.4.3 Weaknesses/Competitive threats

- 12.1.4 HITACHI, LTD.

- 12.1.4.1 Business overview

- 12.1.4.2 Products/Solutions/Services offered

- 12.1.4.3 MnM view

- 12.1.4.3.1 Key strengths/Right to win

- 12.1.4.3.2 Strategic choices

- 12.1.4.3.3 Weaknesses/Competitive threats

- 12.1.5 GE VERNOVA

- 12.1.5.1 Business overview

- 12.1.5.2 Products/Solutions/Services offered

- 12.1.5.3 Recent developments

- 12.1.5.3.1 Deals

- 12.1.5.3.2 Other developments

- 12.1.5.4 MnM view

- 12.1.5.4.1 Key strengths/Right to win

- 12.1.5.4.2 Strategic choices

- 12.1.5.4.3 Weaknesses/Competitive threats

- 12.1.6 ABB

- 12.1.6.1 Business overview

- 12.1.6.2 Products/Solutions/Services offered

- 12.1.6.3 Recent developments

- 12.1.6.3.1 Product launches

- 12.1.6.3.2 Deals

- 12.1.6.3.3 Other developments

- 12.1.7 EMERSON ELECTRIC CO.

- 12.1.7.1 Business overview

- 12.1.7.2 Products/Solutions/Services offered

- 12.1.7.3 Recent developments

- 12.1.7.3.1 Product launches

- 12.1.7.3.2 Deals

- 12.1.8 YOKOGAWA ELECTRIC CORPORATION

- 12.1.8.1 Business overview

- 12.1.8.2 Products/Solutions/Services offered

- 12.1.8.3 Recent developments

- 12.1.8.3.1 Product launches

- 12.1.8.3.2 Deals

- 12.1.9 ROCKWELL AUTOMATION

- 12.1.9.1 Business overview

- 12.1.9.2 Products/Solutions/Services offered

- 12.1.9.3 Recent developments

- 12.1.9.3.1 Product launches

- 12.1.9.3.2 Other developments

- 12.1.10 VALMET

- 12.1.10.1 Business overview

- 12.1.10.2 Products/Solutions/Services offered

- 12.1.10.3 Recent developments

- 12.1.10.3.1 Product launches

- 12.1.10.3.2 Deals

- 12.1.10.3.3 Other developments

- 12.1.11 TOSHIBA CORPORATION

- 12.1.11.1 Business overview

- 12.1.11.2 Products/Solutions/Services offered

- 12.1.11.3 Recent developments

- 12.1.11.3.1 Developments

- 12.1.12 MITSUBISHI ELECTRIC CORPORATION

- 12.1.12.1 Business overview

- 12.1.12.2 Products/Solutions/Services offered

- 12.1.12.3 Recent developments

- 12.1.12.3.1 Deals

- 12.1.12.3.2 Expansions

- 12.1.12.3.3 Other developments

- 12.1.13 AZBIL CORPORATION

- 12.1.13.1 Business overview

- 12.1.13.2 Products/Solutions/Services offered

- 12.1.13.3 Recent developments

- 12.1.13.3.1 Product launches

- 12.1.13.3.2 Expansions

- 12.1.14 ANDRITZ

- 12.1.14.1 Business overview

- 12.1.14.2 Products/Solutions/Services offered

- 12.1.14.3 Recent developments

- 12.1.14.3.1 Developments

- 12.1.15 OMRON CORPORATION

- 12.1.15.1 Business overview

- 12.1.15.2 Products/Solutions/Services offered

- 12.1.1 SIEMENS

- 12.2 OTHER PLAYERS

- 12.2.1 CONCEPT SYSTEMS

- 12.2.2 ZAT A.S.

- 12.2.3 INGETEAM

- 12.2.4 WEG

- 12.2.5 ZHEJIANG CHITIC CONTROL ENGINEERING CO., LTD.

- 12.2.6 WATLOW ELECTRIC MANUFACTURING COMPANY

- 12.2.7 SCHWEITZER ENGINEERING LABORATORIES, INC.

- 12.2.8 SHANGHAI AUTOMATION INSTRUMENTATION CO., LTD.

- 12.2.9 HOLLYSYS GROUP BEIJING

- 12.2.10 MIKRODEV

13 APPENDIX

- 13.1 INSIGHTS FROM INDUSTRY EXPERTS

- 13.2 DISCUSSION GUIDE

- 13.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.4 CUSTOMIZATION OPTIONS

- 13.5 RELATED REPORTS

- 13.6 AUTHOR DETAILS

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 296 Pages

- 納期

- 即納可能