|

|

市場調査レポート

商品コード

1808959

ニアアイディスプレイ市場の動向と技術分析(2025年)2025 Near-Eye Display Market Trend and Technology Analysis |

||||||

|

|||||||

| ニアアイディスプレイ市場の動向と技術分析(2025年) |

|

出版日: 2025年08月29日

発行: TrendForce

ページ情報: 英文 168 Pages

納期: 即日から翌営業日

|

概要

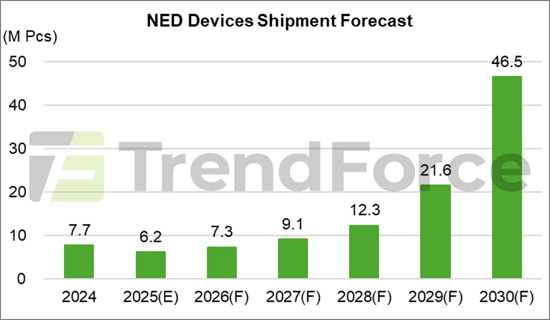

「ニアアイディスプレイ市場の動向と技術分析(2025年)」では、ニアアイディスプレイデバイス市場は短期的には低迷が続くと見ており、2025年の世界の出荷台数は620万台と予測されています。MetaのQuest 3sは予想を下回り、2025年の出荷台数は560万台に減少すると予測されています。対照的に、ARデバイスは短期的に強い勢いを見せています。AI+ARの新製品とOLEDoSのコスト低下に牽引され、2025年の出荷台数は60万台に達すると予想されます。中長期的には、MetaやAppleなどの大手企業によるVR/MR製品の開発が進み、エコシステムの強化につながると思われます。一方、通知型ARデバイスの旺盛な需要とハイエンドのフルカラーAR製品の台頭が長期的な成長を促進し、NEDデバイスの世界出荷台数は2030年までに4,650万台に急増すると予測されます。

ARディスプレイ技術の展望

ARディスプレイ技術の選択は、ブランド戦略と市場動向を反映します。TrendForceは、OLEDoSが他のディスプレイ技術との競争激化に直面していると指摘しています、当面はコスト優位性により中国での優位性が維持されるとみられています。LCoSはMetaの採用により市場の牽引役となることが予想され、単色LEDoSを使用した通知型ARグラスの成長もLEDoSの普及を後押ししています。

長期的には、ARデバイスはより高いコンピューティング能力、より長いバッテリー寿命、より強化されたディスプレイ性能を要求するようになると思われます。グローバルブランドは、ハイスペックなフルカラーLEDoS技術に傾いています。コスト低下と性能向上に伴い、TrendForceはフルカラーLEDoSを搭載したARデバイスの出荷台数が2030年までに2,090万台に達し、普及率65%を占めると予測しています。

導波路プロセスとSiCアライアンス分析

AR光学エンジンでは、導波路技術が依然として重要な差別化要因です。現在の主流は回折導波路であるが、効率改善はまだ必要です。

導波路製造は2つの主要なプロセス技術に支配されています。

- ナノインプリント・リソグラフィ(NIL)- 母型コストが低く、複雑なナノ構造設計に適応できるため、初期段階の少量開発に適しています。

- フォトリソグラフィ(PL)- スループットが高く、マスク寿命が長く、高屈折率SiC材料の直接加工が可能なため、大量生産に適しています。

TrendForceでは、導波管メーカーと提携を結ぶ中国SiCサプライヤーの増加を観測しています。SiCの高屈折率は、非常に有望な材料です。現在、中国のSiC基板は主に4インチと6インチであるが、コスト効率により、より大きなサイズへのシフトが進んでいます。2030年までに、8インチSiCウエハーの出荷量は20%を超えると予想され、12インチの開発も視野に入っています。これにより、PL技術の採用がさらに加速します。

ARブランド戦略と仕様動向

AR光学エンジンモジュールの小型化に伴い、仕様が収斂し、差別化が制限されつつあります。CMOS基板のサイズと設計は、コスト管理のために標準化の傾向にあります。現在、ほとんどのLEDoSとLCoSパネルは0.13-0.18インチで、ピクセル密度は5,500 PPIを超えています。LEDoSの解像度は通常640x480から720x720であり、LCoSパネルは一般的に720x720です。このため、各ブランドはそれぞれ異なる戦略的方向性を追求するようになっています。

Xrealは、FOVを拡大し、コンピューティング性能を向上させるディスプレイ技術とアルゴリズムに注力しており、RayNeoは、フルカラーLEDoS+導波路ARグラスを推進する一方で、メディア消費用のOLEDoS+Birdbathソリューションを強化しています。一方、INMOはオールインワンのAI駆動型AR端末を優先しており、MetaはAppleの将来的な市場参入に対抗するため、フルラインナップを構築し、AI機能に多額の投資を行う計画です。

この動向は、AR市場がハードウェアのみの競争から、より統合されたハードウェアとソフトウェアのエコシステムへとシフトしていることを浮き彫りにしています。

目次

第1章 ニアアイディスプレイデバイス市場分析

- NEDデバイス出荷分析、2025年~2030年

- VR/MR出荷分析、2025年~2030年

- 世界のVR/MRデバイス市場シェア(技術別)、2025年~2030年

- VR/MRデバイス市場規模分析:LCD/OLEDoS、2025年~2030年

- AR出荷分析、2025年~2030年

- ARデバイス市場シェア(地域別)

- 世界のARデバイス市場シェア(技術別)、2025年~2030年

- ARデバイス市場規模分析:LCD/OLEDoS、2025年~2030年

第2章 ニアアイディスプレイ技術の開発動向分析

- 2.1.VR/MRディスプレイ技術と市場動向分析

- VSTのネイティブの問題:幾何学的歪み

- Foveationはデータ転送と電力消費を削減

- 明るさの知覚は中心窩にも焦点を当てる- 周辺減光

- 偏光とパンケーキで実現した中心窩型VRディスプレイ

- LCDの消費電力を削減するソリューション

- ミニLEDバックライト別パンケーキの補償から生じる損失

- 直射光はミニLEDバックライトのコントラストゲインを低下させる

- RGBミニLEDバックライトがLCD VRの可能性を広げる

- ブルーライトミニLEDからRGBミニLEDにアップグレードするのか

- 指向性バックライトはLCD VRの理想的なターゲット

- 12インチOLEDoS参入企業の容量分析

- フルカラーOLEDoS技術の横方向比較

- トリプルノズル蒸発システムにより向上したOLEDoS PPIキャップ

- VR/MRの開発

- 2.2.ARディスプレイ技術と市場動向分析

- 光源の仕様と価格のスイートスポット分析

- マルチゾーンマイクロ/ミニLEDバックライトは、LCoSのコントラストを高め、消費電力を削減

- LCoSのさらなる小型化:平面光技術の継続的な研究

- LCoS技術の開発の動向

- LEDoSにおけるX-Cubeからシングルチップフルカラーへの進化における課題

- LEDoS向けX-Cubeからシングルチップフルカラーソリューションへの移行を推進する要因

- フルカラーLEDoS技術の横方向比較

- フルカラーLEDoS技術の垂直スタッキングの横方向比較

- 垂直スタッキングLEDoS主要技術分析- ソウルバイオシス/JBD

- フルカラーLEDoS技術-InGaNの横方向比較

- マイクロディスプレイのCMOS駆動バックプレーンが12インチへ

- バックプレーン設計からシステム統合までのLEDoS向けCMOSの技術的課題

- チップボンディングプロセス分析

- ウエハー接合プロセス分析

- ソニーセミコンダクタもLEDoS向けにD2W2Wを提案

- LEDoS参入企業の容量分析

- LCoSとLEDoS

- LEDoSとLCoSの消費電力の比較

- LEDoSおよびLCoSディスプレイの仕様分析

- LEDoSおよびLCoSフルカラーライトエンジンの仕様分析

- 2.3.AR光学技術と市場動向分析

- 幾何学的導波管

- 回折導波路

- 回折導波路の3つの主要仕様における妥協点

- 回折導波路の効率課題

- ナノインプリントリソグラフィ(NIL)とフォトリソグラフィ(PL)

- 熱NILとUV NIL

- 熱NILの課題

- 幾何光学導波路にレインテクノロジーを採用

- 偏光システム

- Ant Reality Optics-混合導波路

- コンバイナー技術の長所と短所

- メタ導波管特許戦略

- AUOとBOEがSRGウェーブガイドに関与

- 2.4.SiC光導波路技術と市場動向分析

- Meta Orion AR:SiC光導波管+ 両面グレーティング

- SiC導波路応用の実現可能性と限界

- SiCウエハーサイズ別ARグラス出力

- SiCウエハー市場分析

- SiC産業チェーンメーカー

- 2.5.ARシステム技術と市場動向分析

- 新興技術:近眼ディスプレイにおける視線追跡

- AR/VR-アイトラッキングの利点の分析

- 視線追跡-PCCR vs. AI画像解析

- アイトラッキング- ブランド戦略とバリューチェーンの分析

- SoC

第3章 世界のAR製品開発動向分析

- 3.1.中国におけるAR製品開発動向分析

- ARの開発

- 中国ARブランド-Xreal

- 中国ARブランド-RayNeo

- 中国ARブランド-INMO

- 中国ARブランド-Rokid/MEIZU

- 中国ARグラスの比較:重量/ディスプレイ技術

- 中国ARグラスの比較:価格/ディスプレイ技術

- 3.2.AR製品開発動向分析- 中国以外

- AI/ARグラスのロードマップ

- 中国以外のAI/ARグラスの比較

- 2014年から2024年までのARグラスの開発

- 中国製以外のARグラスフルカラーディスプレイ技術

第4章 参入企業のダイナミックアップデート

- VR/MR Supply Chain

- Seeya

- Sidtek

- BOE Achieved Milestone of Double 5K for 0.9-inch OLEDoS

- AR Supply Chain

- EV Group

- Porotech

- Polar Light Technologies AB (PLT)

- Q Pixel

- Micledi Microdisplays

- VueReal

- JBD

- Hongshi

- Raysolve

- Giga-Image

- GIS /JorJin

- Himax

- Meta

- Snap