|

|

市場調査レポート

商品コード

1876671

グリーン水素製造市場の2032年までの予測:技術別、再生可能資源別、生産規模別、貯蔵タイプ別、流通チャネル別、用途別、地域別の世界分析Green Hydrogen Production Market Forecasts to 2032 - Global Analysis By Technology, Renewable Source, Production Scale, Storage Type, Distribution Channel, Application, and By Geography |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| グリーン水素製造市場の2032年までの予測:技術別、再生可能資源別、生産規模別、貯蔵タイプ別、流通チャネル別、用途別、地域別の世界分析 |

|

出版日: 2025年11月01日

発行: Stratistics Market Research Consulting

ページ情報: 英文 200+ Pages

納期: 2~3営業日

|

概要

Stratistics MRCの調査によると、世界のグリーン水素製造市場は2025年に82億米ドル規模となり、2032年までに980億米ドルに達すると予測されています。

予測期間中のCAGRは42.4%となる見込みです。グリーン水素製造では再生可能エネルギーによる電力で水を電気分解し、ライフサイクルにおける炭素排出量がほぼゼロの水素を生成します。重工業、海運、長期間エネルギー貯蔵など脱炭素化が困難な分野での利用が期待されています。市場成長は、電解装置コストの低下、豊富な再生可能エネルギー容量、支援政策、水素輸送・貯蔵インフラの整備に依存します。メーカー、公益事業体、産業ユーザーはサプライチェーン構築のため引取契約や提携契約を締結しており、低炭素水素を認証する規格や認証スキームも登場しています。

国際エネルギー機関(IEA)のGlobal Hydrogen Reviewによれば、電解装置の製造能力は2023年に約25GW/年へと倍増しました。

脱炭素化とネットゼロ目標への世界的関心の高まり

政府や企業は積極的にネットゼロ排出目標を設定しており、化石燃料を代替する強力な規制的・倫理的要請が生まれています。利用時に水蒸気のみを排出するグリーン水素は、重工業、肥料生産、長距離輸送といった脱炭素化が困難な分野において独自の地位を占めています。この政策主導の需要は投資を加速させ、市場成長に有利な環境を醸成しており、クリーンエネルギー転換の礎となっています。

電解装置の高額な資本コストと運用コスト

電解装置の設備投資額は依然として高く、その運転には多大なエネルギーを要するため、水素のコストは再生可能電力価格に直接連動します。この不利な点により、グリーン水素は現在、従来のグレー水素やブルー水素と比べても経済競争力が劣っています。こうした高コストは潜在的な投資家やエンドユーザーを躊躇させ、より手頃な技術と規模の経済が実現されるまで、プロジェクトの最終投資判断や規模拡大の取り組みを遅らせています。

大規模グリーン水素ハブの開発

統合型グリーン水素ハブの戦略的開発には大きな機会が潜んでいます。これらのハブは、大規模な生産施設を豊富な再生可能資源や産業クラスター・輸出ターミナルなどの大規模なオフテイカーと同一場所に配置します。この集中型モデルは、インフラの共有と規模の経済効果によりコストを大幅に削減します。さらに、投資リスクを軽減し、全く新しいバリューチェーンを創出することで、地域を将来の水素経済におけるリーダーとして位置付け、開発に向けた公的・民間資本の大きな流入を促します。

ブルー水素との競合

天然ガスから製造され、二酸化炭素を回収するブルー水素は、市場にとって重大な脅威となります。ブルー水素は既存の天然ガスインフラを活用し、中短期的に低コストで低炭素の代替案を提供します。これにより、グリーン水素への投資や政策支援が流出し、化石燃料への依存が固定化される可能性があります。グリーン水素が優位性を確立するには、コスト競争力を達成し、完全に化石燃料に依存しない燃料としての優れた環境性能を確立する必要があります。

COVID-19の影響:

パンデミックは当初、サプライチェーンのボトルネック、建設遅延、一時的な設備投資の引き締めを引き起こし、グリーン水素市場に混乱をもたらしました。しかし結局、この危機は同セクターの成長に寄与しました。多くの世界的な復興パッケージがクリーンエネルギーと戦略的自立を優先した結果、グリーン水素プロジェクトに特化した政府の刺激策と政策支援が大幅に拡大しました。これにより、長期的な脱炭素化戦略におけるその役割が強化され、2020年以降のプロジェクト発表と投資スケジュールが加速しました。

予測期間中、アルカリ電解槽(AEL)セグメントが最大の市場規模を占めると見込まれます

アルカリ電解槽(AEL)セグメントは最大の市場シェアを占めると予測されており、これは確立された成熟度と費用対効果の高さを示すものです。AEL技術は理解が進み、信頼性が高く、新しい代替技術と比較して長い運用実績を有しています。その低い資本コストは、絶対的な効率性よりもプロジェクト全体の経済性が優先される大規模・連続運転プロジェクトにおいて特に魅力的です。この実績が、市場の基盤を形成する初期の主要プロジェクトにおける優位性を保証しています。

予測期間において、風力エネルギーによるグリーン水素セグメントが最も高いCAGRを示すと予想されます

予測期間において、風力エネルギーを利用したグリーン水素セグメントが最も高い成長率を示すと予測されています。特に洋上風力発電所からの風力発電コストの急激な低下がこの成長を牽引しており、これらは大規模かつ安定したエネルギー供給を可能とします。風力発電と水素製造の相乗効果により、送電網の間欠性を効果的に管理し、余剰風力エネルギーを貯蔵可能な水素燃料に変換することが可能となります。この価値提案が大きな投資を呼び込み、風力をコスト競争力のあるグリーン水素製造の主要な再生可能エネルギー源として位置づけています。

最大のシェアを占める地域:

予測期間中、欧州地域が最大の市場シェアを占めると見込まれています。これは、野心的かつ一貫性のある政策枠組みの直接的な結果です。EUの水素戦略やREPowerEU計画といった取り組みは、多額の資金支援により強力な需要創出効果を生み出しています。同地域は脱炭素化を目指す強力な産業基盤を有し、堅牢な水素インフラ構築に向け国境を越えた連携を積極的に推進しています。このトップダウン型の戦略的アプローチにより、欧州は現在、市場開拓と導入において世界をリードする立場にあります。

最も高いCAGRが見込まれる地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されます。これは日本、韓国、オーストラリアなどの国々における、国内生産と国際サプライチェーンの両方に焦点を当てた大規模な国家戦略に支えられています。中国による電解槽製造と再生可能エネルギー容量への巨額投資が、この成長をさらに加速させます。同地域の水素に対する強力な産業需要と、低コストの太陽光・風力エネルギーの膨大な潜在力が相まって、市場拡大の強力な原動力となっています。

無料カスタマイズサービス:

本レポートをご購入いただいた顧客は、以下の無料カスタマイズオプションのいずれか1つをご利用いただけます:

- 企業プロファイリング

- 追加市場プレイヤーの包括的プロファイリング(最大3社)

- 主要プレイヤーのSWOT分析(最大3社)

- 地域別セグメンテーション

- 顧客の要望に応じた主要国の市場規模の推定・予測およびCAGR(注:実現可能性の確認が必要です)

- 競合ベンチマーキング

- 主要プレイヤーの製品ポートフォリオ、地理的展開、戦略的提携に基づくベンチマーキング

目次

第1章 エグゼクティブサマリー

第2章 序文

- 概要

- ステークホルダー

- 調査範囲

- 調査手法

- データマイニング

- データ分析

- データ検証

- 調査アプローチ

- 調査資料

- 1次調査資料

- 2次調査資料

- 前提条件

第3章 市場動向分析

- イントロダクション

- 促進要因

- 抑制要因

- 機会

- 脅威

- 技術分析

- 用途分析

- 新興市場

- COVID-19の影響

第4章 ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 世界のグリーン水素製造市場:技術別

- イントロダクション

- アルカリ電解装置(AEL)

- プロトン交換膜電解装置(PEMEL)

- 固体酸化物電解セル(SOEC)

- 陰イオン交換膜電解装置(AEMEL)

第6章 世界のグリーン水素製造市場:再生可能資源別

- イントロダクション

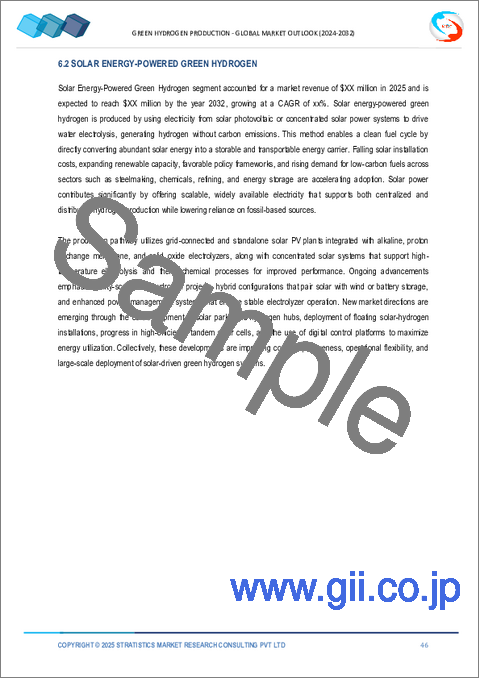

- 太陽エネルギーで発電するグリーン水素

- 風力エネルギーで発電するグリーン水素

- 水力発電グリーン水素

- その他の再生可能エネルギー

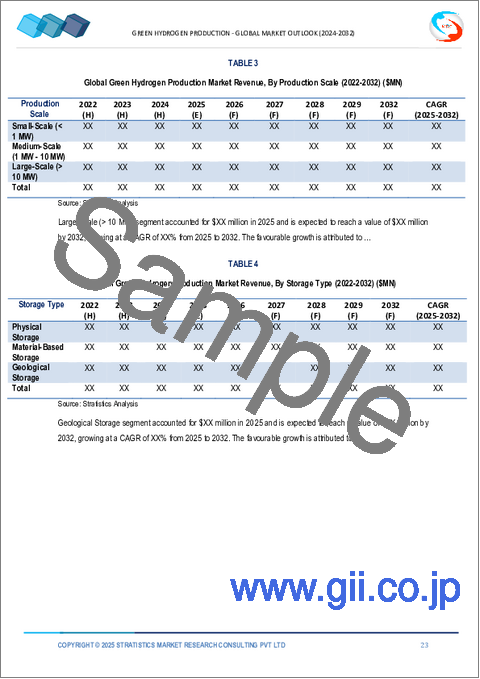

第7章 世界のグリーン水素製造市場:生産規模別

- イントロダクション

- 小規模(1 MW未満)

- 中規模(1MW~10MW)

- 大規模(10 MW超)

第8章 世界のグリーン水素製造市場:貯蔵タイプ別

- イントロダクション

- 物理貯蔵

- マテリアルベース貯蔵

- 地層貯蔵

第9章 世界のグリーン水素製造市場:流通チャネル別

- イントロダクション

- パイプライン輸送

- 貨物/船舶輸送

第10章 世界のグリーン水素製造市場:用途別

- イントロダクション

- 工業原料

- グリーンアンモニア生産(肥料)

- グリーンメタノール生産

- 精製・石油化学

- 鉄鋼生産(直接還元鉄-DRI)

- 電力・エネルギー

- 発電

- グリッド注入/ブレンディング

- 季節エネルギー貯蔵

- 交通(モビリティ)

- 大型道路輸送(トラック輸送)

- 海運(船舶)

- 航空

- 乗用車(FCV)

- その他の用途

第11章 世界のグリーン水素製造市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- その他欧州

- アジア太平洋地域

- 日本

- 中国

- インド

- オーストラリア

- ニュージーランド

- 韓国

- その他アジア太平洋地域

- 南米

- アルゼンチン

- ブラジル

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- その他中東・アフリカ

第12章 主な発展

- 契約、パートナーシップ、コラボレーション、ジョイントベンチャー

- 買収と合併

- 新製品発売

- 事業拡大

- その他の主要戦略

第13章 企業プロファイリング

- Air Liquide

- Air Products and Chemicals, Inc.

- Linde plc

- Siemens Energy AG

- Nel ASA

- ITM Power plc

- McPhy Energy SA

- Plug Power Inc.

- Bloom Energy Corporation

- Engie SA

- Iberdrola, S.A.

- Enel SpA

- Orsted A/S

- TotalEnergies SE

- Shell plc

- BP p.l.c.

- ACWA Power

- Fortescue Metals Group Ltd

- Cummins Inc.

- Repsol S.A.