バイオ医薬品API市場:投与経路・発現システム・バイオリアクター・操業規模・製造業者・地域別の動向・予測 (~2035年)

Biologics API Market: Trends and Forecast Til 2035 - Distribution Type of Modality, Type of Expression System, Type of Bioreactor, Scale of Operation, Type of Manufacturer, and Geographical Regions- 発行日

- ページ情報

- 英文 209 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 2055603

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

バイオ医薬品API市場:概要

世界のバイオ医薬品APIの市場規模は、2035年にかけてCAGR 8.0%で拡大し、現在の684億米ドルから、2035年には1,459億米ドルに達すると推定されています。

バイオ医薬品API市場:成長と動向

バイオ医薬品APIとは、バイオ医薬品に含まれる生物学的活性物質のことであり、患者に対して期待される治療効果をもたらす役割を担っています。これらのAPIは、組換えDNA技術を含む様々なバイオテクノロジー手法・技術を通じて生成されます。これまでに、モノクローナル抗体、mRNA療法、ワクチン、二重特異性抗体を含む400種類以上のバイオ医薬品がFDAによって承認されている点に留意することが重要です。特に、世界の個別化医療への移行により、バイオ医薬品API分野への関心と投資が高まっています。

Novartis、Pfizer、Roche、Eli Lillyをはじめとする数多くの大手バイオ医薬品企業は、多様なバイオ医薬品を効率的に生産するため、自社のAPI製造拠点内でのAPI生産を推進しています。さらに、バイオ製造分野においても著しい進歩が見られます。最近、Merckは、デラウェア州ウィルミントンに47万平方フィートの先進的なバイオ医薬品のセンターオブエクセレンスを建設する計画を発表しました。これは、強力な抗体薬物複合体 (ADC) を含む革新的なバイオ医薬品や治療法の商業生産を目的としたものです。

今後、バイオ医薬品の技術進歩と規制当局による承認件数の増加に伴い、API生産量も拡大すると予想されます。また、多くのバイオ医薬品開発企業が、自社施設でAPIを製造する体制を強化しています。さらに、バイオ医薬品への需要を満たすため、APIの生産は引き続き受託製造業者に委託され、バイオ医薬品用APIのCDMO (開発・製造・受託) 市場に事業機会が生まれるでしょう。

バイオ医薬品API市場:主な洞察

本レポートでは、バイオ医薬品API市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。レポートからの主な調査結果は以下の通りです:

- 現在、バイオ医薬品APIの市場規模 (金額ベース) は約700億米ドルと予測されており、金額ベースの市場シェアの大部分をモノクローナル抗体が占めています。

- 市場成長は、バイオ医薬品API分野におけるステークホルダーの関心の高まりを示しています。実際、市場の50%近くが北米別占められる見込みです。

- 慢性疾患の有病率の上昇とバイオ医薬品への需要増加を踏まえると、バイオ医薬品API業界は将来の成長に向けて良好な位置づけにあります。

- 現在、モノクローナル抗体以外のバイオ医薬品API市場の生産量は2,500万リットル超と推定されています。この需要は2035年までに7,500万リットル以上に達すると見込まれており、モノクローナル抗体APIは市場シェアの大部分 (50.5%) を占めると予測されています。

バイオ医薬品API市場

市場規模および機会分析は、以下のパラメータに基づいてセグメント化されています:

モダリティ別

- モノクローナル抗体

- タンパク質/ペプチド

- ワクチン

- 細胞治療

- バイオシミラー

- 二重特異性抗体

- ADC

- 遺伝子治療

- mRNA療法およびワクチン

発現システム別

- 哺乳類

- 微生物

- その他

バイオリアクター別

- シングルユースバイオリアクター

- ステンレス製バイオリアクター

操業規模別

- 前臨床/臨床

- 商業生産

製造業者別

- 自社製造企業

- CMO/CDMO

- ハイブリッド型企業

地域別

- 北米

- 北米

- アジア太平洋

- 中東・北アフリカ

- ラテンアメリカ

バイオ医薬品API市場:主要セグメント

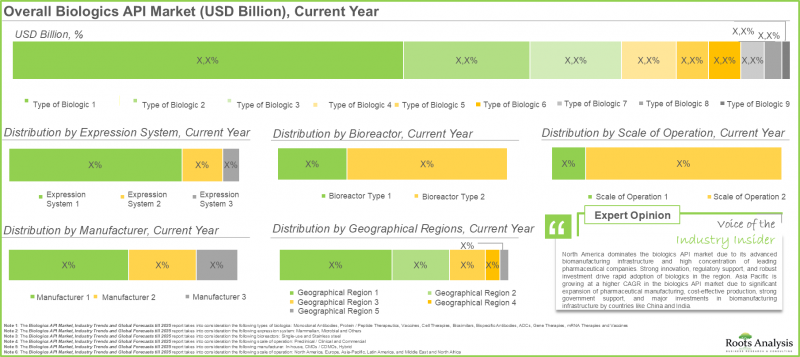

発現システム別市場シェア:哺乳類発現システムが需要を牽引する見込み

市場予測によると、哺乳類発現システムが市場を支配し、売上ベースで市場全体の75%超を占める見込みです。さらに、既存の哺乳類発現システムは、ADC API市場の約90%、細胞・遺伝子治療API市場の約86%、関連バイオ医薬品API市場の約77%を占めています。その他の発現システムセグメントは、より高いCAGRに達すると予想されています。これは、タンパク質・ペプチド治療薬を含む様々なバイオ医薬品を生産するために、植物および昆虫細胞株の利用が増加しているためです。

API製造業者別市場シェア:API製造業者セグメントの規模

市場予測によると、現在は自社製造セグメントが最大シェアを占めており、今後もその地位を維持すると見込まれている。これは、この分野における自社生産メーカーによる積極的な投資、成長、買収の取り組みによるものです。自社施設を有する主なバイオ医薬品API製造業者には、AbbVie、Amgen、Eli Lilly、Sanofiなどが挙げられます。今後数年間、ハイブリッド製造セグメントは予測期間を通じてより高いCAGR (8.3%) で拡大すると見込まれています。

北米:技術革新の中心地としての地位を維持

現在、北米が市場をリードしており、今後もこの動向が続くと予想されます。この拡大は、同地域に著名な製薬開発・製造企業が存在すること、高度な医療システムが整備されていること、強力な研究開発 (R&D) 能力が備わっていることに起因しており、これらが個別化治療の継続的な進歩を促進しています。さらに、同地域における慢性疾患の多発は、政府に対し、新規治療法の開発に向けた取り組みを強化するよう促しています。

当レポートでは、世界のバイオ医薬品APIの市場を調査し、 市場概要、背景、市場影響因子の分析、市場規模の推移・予測、各種区分別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第1章 背景

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

- 市場力学

第5章 エグゼクティブサマリー

第6章 市場情勢

- 章の概要

- ペプチドAPI受託製造:市場情勢

- 設立年

- 企業規模

- 本社所在地

- 製造された生物製剤

- 製造されたAPIの種類別

- 事業規模別分析

- 提供サービスの種類別

- 地理的分布別分析

第7章 企業の競争力分析

- 章の概要

- 主要パラメータ

- 調査手法

- 企業競争力分析

- 北米に本社を置くバイオ医薬品API受託製造業者

- 欧州に本社を置くバイオ医薬品API受託製造業者

- アジア太平洋およびその他の地域に本社を置くバイオ医薬品API受託製造業者

第8章 企業プロファイル:バイオ医薬品API受託製造業者

第9章 世界のバイオ医薬品API市場 (金額ベース)

- 主要な前提条件と調査手法

- 市場構成:バイオ医薬品タイプ別

- 市場構成:発現システム別

- 市場構成:バイオリアクター別

- 市場構成:操業規模別

- 市場構成:製造事業者別

- 市場構成:地域別

第10章 ADC API市場 (金額ベース)

- 主要な前提条件と調査手法

- 市場予測

- 市場構成:発現システム別

- 市場構成:バイオリアクター別

- 市場構成:操業規模別

- 市場構成:製造業者別

- 市場構成:地域別

第11章 遺伝子治療用API市場 (金額ベース)

- 主要な前提条件と調査手法

- 市場予測

- 市場構成:発現システム別

- 市場構成:バイオリアクター別

- 市場構成:操業規模別

- 市場構成:製造業者別

- 市場構成:地域別

第12章 モノクローナル抗体API市場 (金額ベース)

- 主要な前提条件と調査手法

- 市場予測

- 市場構成:発現システム別

- 市場構成:バイオリアクター別

- 市場構成:操業規模別

- 市場構成:製造業者別

- 市場構成:地域別

第13章 バイオシミラーAPI市場 (金額ベース)

- 主要な前提条件と調査手法

- 市場予測

- 市場構成:発現システム別

- 市場構成:バイオリアクター別

- 市場構成:操業規模別

- 市場構成:製造業者別

- 市場構成:モダリティ別

- 市場構成:地域別

第14章 ワクチンAPI市場 (金額ベース)

- 主要な前提条件と調査手法

- 市場予測

- 市場構成:発現システム別

- 市場構成:バイオリアクター別

- 市場構成:操業規模別

- 市場構成:製造業者別

- 市場構成:地域別

第15章 二重特異性抗体API市場 (金額ベース)

- 主要な前提条件と調査手法

- 市場予測

- 市場構成:発現システム別

- 市場構成:バイオリアクター別

- 市場構成:操業規模別

- 市場構成:製造業者別

- 市場構成:地域別

第16章 mRNA治療薬API市場 (金額ベース)

- 主要な前提条件と調査手法

- 市場予測

- バイオリアクター別

- 市場構成:操業規模別

- 市場構成:製造業者別

- 市場構成:地域別

第17章 タンパク質/ペプチド治療薬API市場 (金額ベース)

- 主要な前提条件と調査手法

- 市場予測

- 市場構成:発現システム別

- 市場構成:バイオリアクター別

- 市場構成:操業規模別

- 市場構成:製造業者別

- 市場構成:地域別

第18章 細胞療法用API市場 (金額ベース)

- 主要な前提条件と調査手法

- 市場予測

- 市場構成:発現システム別

- 市場構成:バイオリアクター別

- 市場構成:操業規模別

- 市場構成:製造業者別

- 市場構成:細胞治療タイプ別

- 市場構成:地域別

第19章 世界のバイオ医薬品API市場 (数量ベース)

- 主要な前提条件と調査手法

- 市場構成:バイオ医薬品タイプ別

- モノクローナル抗体API

- タンパク質/ペプチド医薬API

- バイオシミラーAPI

- ADC API

- 二重特異性抗体API

- mRNA治療薬API

- 細胞治療API

- 遺伝子治療API

第20章 遺伝子治療用API市場 (数量ベース)

- 主要前提条件および調査手法

- 遺伝子治療API市場予測 (~2035年)

- 市場構成:発現システム別

- 市場構成:バイオリアクター別

- 市場構成:操業規模別

- 市場構成:製造業者別

- 市場構成:地域別

第21章 細胞療法用API市場 (数量ベース)

- 主要前提条件および調査手法

- 細胞治療API市場予測 (~2035年)

- 市場構成:発現システム別

- 市場構成:バイオリアクター別

- 市場構成:操業規模別

- 市場構成:製造業者別

- 市場構成:地域別

第22章 データの三角測量・検証

第23章 結論

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 209 Pages

- 納期

- 即日から翌営業日