ウェアラブルインジェクター市場(第8版):デバイスタイプ別、自動化レベル別、使用法別、治療領域別、地域別-2035年までの動向と予測

Wearable Injectors Market (8th Edition): Distribution by Type of Device, Degree of Automation, Usability, Therapeutic Area, and Geographical Regions - Trends and Forecast Till 2035- 発行日

- ページ情報

- 英文 702 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 1958587

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

ウェアラブルインジェクター市場 - 概要

世界のウェアラブルインジェクターの市場規模は、現在の68億米ドルから2035年までに130億米ドルへ成長し、予測期間(2035年まで)におけるCAGRは7.4%と推定されています。

ウェアラブルインジェクター市場 - 成長と動向

自己免疫疾患、心臓疾患、がん患者の増加は、人口増加と高齢化に伴い、医療システムに継続的な負荷をかけています。これに対応し、製薬企業は先進的な薬剤送達技術を通じて治療の順守率と治療成果を向上させる、患者中心のソリューションを開発しています。身体装着型パッチポンプなどのウェアラブルインジェクターは、大容量の生物学的製剤を持続的な基礎投与、ボーラス投与、または持続投与で供給し、投与を容易にし、順守率を向上させます。統合された安全機能により針刺し事故を最小限に抑えつつ、家庭での使用時の快適性と信頼性を確保します。この動向を示す事例として、BD社は最近、複雑な生物学的製剤の皮下投与を目的としたBD Libertasウェアラブルインジェクターを用いた複合製品の、製薬会社主導による初の臨床試験開始を発表しました。これは、在宅ケアにおけるこれらの大容量で患者に優しいシステムへの信頼が高まっていることを強調するものです。

こうした進展により、在宅医療環境における皮下投与の手段として、ウェアラブルデバイスが最適な選択肢として台頭してまいりました。さらに、ウェアラブルインジェクターの普及に伴い、製薬会社や医療機器メーカーは製品ラインに先進的な機能を組み込むようになりました。これには人工知能アルゴリズム、インテリジェントな健康モニタリング機能を備えたモバイルアプリケーション、リマインダー、薬剤投与確認のための視覚的または聴覚的通知などが含まれます。この分野では絶え間ない進歩が続いており、こうしたウェアラブルインジェクターの使用が大幅に増加し、近い将来における市場拡大を促進することが予想されます。

成長要因:市場拡大の戦略的推進力

ウェアラブルインジェクター市場の市場促進要因としては、糖尿病、腫瘍学、自己免疫疾患などの慢性疾患の有病率上昇が挙げられます。これらは、生物学的製剤や高用量療法の利便性の高い皮下投与に対する需要を促進しています。さらに、在宅医療の普及により自己投与が可能となり、通院回数の削減、患者の自律性と服薬遵守の向上につながっていることも市場の成長を後押ししています。小型化、リアルタイムモニタリングのためのワイヤレス接続、デジタルヘルスプラットフォームとの統合といった技術的進歩が、市場の普及をさらに加速させています。

市場の課題:進展を阻む重大な障壁

ウェアラブルインジェクターの普及を妨げる主な課題には、特に償還インフラが脆弱な新興市場における開発・生産コストの上昇が挙げられます。さらに、厳格な規制要件がこれらのデバイスの承認を遅らせ、製造業者にとってのコンプライアンス負担を増大させています。デバイス使用に関する訓練不足や安全性・快適性への懸念といった患者関連の障壁も、既存の投与方法との競合とともに、普及の妨げとなっています。

ウェアラブルインジェクター市場 - 主要な洞察

当レポートは、ウェアラブルインジェクター市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。主な調査結果は以下の通りです:

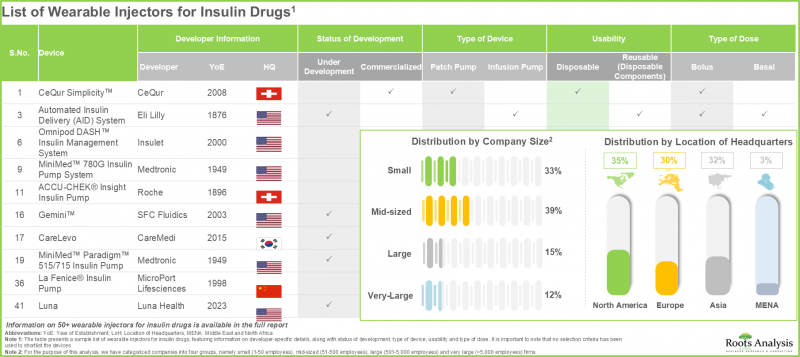

- 現在の市場情勢では、インスリン薬剤用ウェアラブルインジェクターが50種類以上存在します。こうした注射器を開発している企業の比較的高い割合(約40%)が中堅企業です。

- インスリン薬剤用ウェアラブルインジェクターの約65%が商品化されており、その大半は頻繁な投与を必要とする患者向けに、集中的な基礎・追加インスリン療法を可能とする1型糖尿病を対象としています。

- 現在の市場情勢では、非インスリン薬物投与用のウェアラブルインジェクターを開発する複数の企業が世界的に存在しており、これらの企業の大半(64%)は欧州に本社を置いています。

- 非インスリン薬を貯蔵するカートリッジを採用したウェアラブルインジェクターは約70%を占めます。さらに、約85%のデバイスがBluetooth接続機能を備えており、高度なモニタリングとデータ統合を可能にしています。

- 非インスリン薬剤の投与には、世界中で20種類近くの薬剤とデバイスの組み合わせが利用可能です。これらのデバイスの55%以上は、比較的規模の大きい企業が自社の高度な製造能力を活用して開発したものです。

- 非インスリン薬を投与する薬剤・デバイス組み合わせの60%が商品化されています。特に、神経疾患や腫瘍疾患の治療において、こうしたデバイス組み合わせが広く普及しています。

- ウェアラブルインジェクター分野で公開された特許の約70%は特許出願であり、特に特許の大半(約75%)が北米で公開されています。

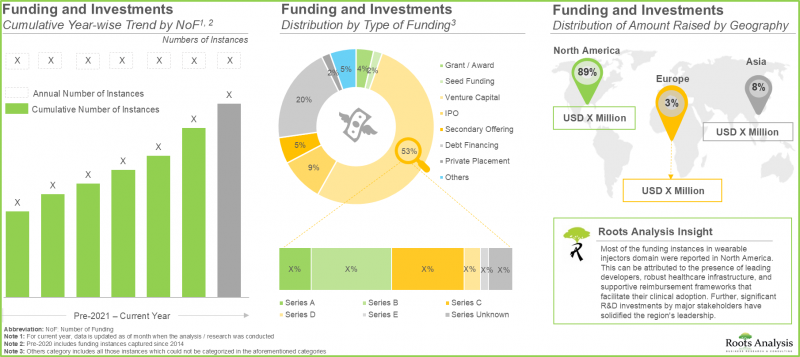

- ウェアラブルインジェクターには、薬剤の自己投与を可能にし、医療コストを削減するといった様々な利点があることから、複数の投資家が資金支援を行っており、2020年以降、165億米ドル以上が投資されています。

- これまで、様々なウェアラブルインジェクターの安全性と有効性を評価するための臨床試験が複数登録されています。これらの研究の大部分は、米国各地の施設で実施されています。

- 慢性疾患の有病率の上昇と、在宅・患者中心のケアモデルへの移行を背景に、ウェアラブルインジェクター市場は今後数年間で堅調な成長が見込まれます。

- パッチ型ポンプは、目立たない薄型デザイン、優れた患者様の快適性、より簡便な自己投与が可能であることから、最大の市場シェアを獲得すると予想されます。

- 現在、インスリン薬剤用ウェアラブルインジェクター市場の大部分は、先進的な医療インフラと統合型CGM対応ポンプ技術の普及により、北米が占めています。

- 北米のウェアラブルインジェクター市場は、慢性疾患の有病率の上昇と、この地域における有利な償還環境により、今年度は最大のシェアを獲得すると予想されます。

- 米国におけるウェアラブルインジェクター市場は、患者中心の大容量注射器への需要増加を背景に、予測期間においてより高いCAGRで成長する見込みです。

- 堅調な医薬品開発パイプラインと在宅医療への注目の高まりを踏まえ、ウェアラブルインジェクター市場は今後数年間で大幅な成長が見込まれます。

ウェアラブルインジェクター市場

市場規模および機会分析は、以下のパラメータに基づいてセグメント化されています:

デバイス別市場

- パッチポンプ

- 輸液ポンプ

自動化レベル別市場

- 自動化/スマートポンプ

- 手動ポンプ

使用法別市場内訳

- 使い捨て型

- 再利用型(使い捨て部品)

治療領域別市場

- 腫瘍疾患

- 循環器疾患

- 自己免疫疾患

- 神経疾患

- その他

地域別市場

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- フランス

- ドイツ

- 英国

- イタリア

- スペイン

- その他欧州

- アジア

- 中国

- インド

- 日本

- パキスタン

- その他のアジア諸国

- 中東および北アフリカ

- エジプト

- イスラエル

- サウジアラビア

- ラテンアメリカ

- アルゼンチン

- ブラジル

ウェアラブルインジェクター市場 - 主要セグメント

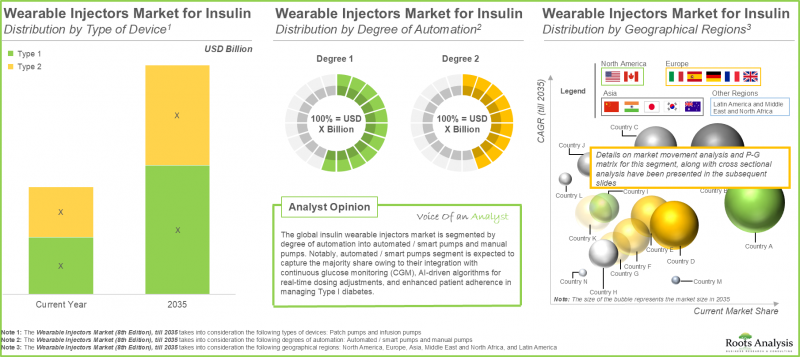

輸液ポンプセグメントが最大の市場シェアを占めています

インスリン薬剤用ウェアラブルインジェクターの市場全体は、パッチポンプや輸液ポンプなど、様々なデバイスタイプに分類されます。当社の予測によれば、輸液ポンプカテゴリーは、ウェアラブルインジェクターの既存市場シェアの約95%を占めています。これは、薬物投与における比類のない精度と適応性といった利点によるものです。さらに、パッチポンプセグメントは、家庭での使用や自己投与における利便性の向上により、今後より高いCAGRが見込まれます。その目立たないデザインは、糖尿病やがんなどの継続的な治療に最適であり、疾患率の増加に伴い迅速な普及が期待されます。

北米:最高シェアを確保し市場を独占

北米はウェアラブルインジェクター市場において最大の規模(市場シェアの約70%)を占めています。先進的な医療システム、慢性疾患の高い有病率、医療支出への投資増加など、複数の要因がこの地域の市場成長を牽引する主要な要素となっています。

非インスリン系ウェアラブルインジェクター市場では腫瘍疾患セグメントが主導

市場全体は治療領域に基づきサブセグメントに分類され、がん関連疾患、心臓疾患、神経疾患、自己免疫疾患、その他各種疾患が含まれます。非インスリン薬剤用ウェアラブルインジェクター市場分析によれば、がん発生率の高さと複雑な生物学的製剤・化学療法の投与精度から、腫瘍疾患セグメントが市場を牽引しています。神経疾患セグメントは、予測期間を通じてより高いCAGRで成長すると見込まれています。

ウェアラブルインジェクター市場の代表的参入企業

- Becton Dickinson(BD)

- Enable Injections

- Insulet

- Medtronic

- Tandem Diabetes Care

- West Pharmaceutical Services

- Ypsomed

ウェアラブルインジェクター市場 - 調査範囲

- 市場規模と機会分析:当レポートでは、ウェアラブルインジェクター市場について、[A]装置の種類、[B]自動化レベル、[C]使用法、[D]治療領域、[E]地理的地域といった主要市場セグメントに焦点を当てた詳細な分析を掲載しています。

- 非インスリン薬剤用ウェアラブルインジェクター市場情勢:非インスリン薬剤用ウェアラブルインジェクター市場情勢について、[A]装置の種類、[B]開発状況、[C]薬剤送達方式、[D]使い勝手、[E]薬剤リザーバー容量、薬剤分子の種類、[F]投与量タイプ、[G]薬剤投与量、[H]注射モード、[I]治療領域、[J]薬剤容器の種類、[K]薬剤充填モード、[H]主要参入企業、[I]設立年、[J]企業規模、[K]本社所在地、[L]主要企業に関する情報を含みます。

- 非インスリン薬向け薬物デバイス複合体市場情勢:非インスリン薬向け薬物デバイス複合体市場情勢におけるウェアラブルインジェクターの全体的な市場情勢の詳細な概要に加え、[A]デバイスの種類、[B]開発状況、[C]ドラッグデリバリー方式、[D]使用法、[E]薬剤リザーバー容量、薬剤分子の種類、[F]投与量タイプ、[G]薬剤投与量、[H]注射方法、[I]治療領域、[J]薬剤容器の種類、[K]薬剤充填方法、[H]最も活発な参入企業、[I]設立年、[J]企業規模、[K]本社所在地、[L]主要企業に関する情報を含みます。

- インスリン薬剤用ウェアラブルインジェクター市場情勢:インスリン薬剤向けウェアラブルインジェクター市場の全体的な市場情勢について、詳細な市場概要を提示いたします。これには、[A]装置の種類、[B]開発状況、[C]薬剤送達方式、[D]使用法、[E]薬剤リザーバー容量、薬剤分子の種類、[F]投与量タイプ、[G]薬剤投与量、[H]注射方法、[I]治療領域、[J]薬剤容器の種類、[K]薬剤充填方法、[H]最も活発な参入企業、[I]設立年、[J]企業規模、[K]本社所在地、[L]主要企業に関する情報を含みます。

- 企業プロファイル:北米、欧州、アジア太平洋地域においてウェアラブルインジェクターを製造する主要企業の詳細なプロファイルを、[A]設立年、[B]本社所在地、[C]製品ポートフォリオ、[D]最近の動向、[E]将来展望に基づきご提供いたします。

- 特許分析:過去10年間にウェアラブルインジェクターに関連して出願・登録された特許について、[A]特許の種類、[B]特許公開年、[C]管轄区域、[D]CPC分類記号、[E]組織の種類、[F]新たな重点分野、[G]最も活発な参入企業、[H]特許ベンチマーク分析、[I]洞察に富む特許評価分析など、複数の関連パラメータに基づく詳細な分析。

- 有望な薬剤候補:近い将来、ウェアラブルインジェクターと組み合わせて開発される可能性が高い市販薬/治療法およびパイプライン候補の概要。潜在的な候補(市販薬および臨床段階の薬剤)の詳細な分析に基づき、以下の複数のパラメータを考慮して特定されます:[A]薬剤分子の種類[B]開発段階[C]適応症[D]投与頻度[E]治療法の種類[F]投与方法、[G]投与経路などの複数のパラメータを考慮して特定したものです。

- 臨床試験分析:ウェアラブルインジェクターに関連する完了済み、進行中、計画中の臨床試験について、以下の関連パラメータに基づき詳細に分析いたします:[A]試験の被験者募集状況、[B]試験登録年、[C]試験段階、[D]研究デザイン、[E]スポンサー/協力機関の種類、[F]主要参入企業(登録試験数に基づく)、[G]重点領域、[H]治療領域、[I]地理的範囲。[G]重点領域、[H]治療領域、[I]地域。

- 資金調達・投資分析:当該分野における資金調達・投資契約を、以下の関連パラメータに基づき分析します:[A]資金調達年度、[B]資金調達形態、[C]投資額、[D]地域、[E]最も活発な参入企業。

- SWOT分析:コネクテッド/スマート薬剤送達デバイスの開発に関わる様々な段階(研究開発(R&D)、製品製造・組立、製品流通、マーケティング・販売、市販後調査)について、各段階におけるコスト要件の情報と共に議論する、詳細なバリューチェーン分析。

- 規制状況および償還環境:北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、イタリア、スペイン、その他欧州諸国)、アジア太平洋地域、および世界のその他の地域(オーストラリア、ブラジル、中国、インド、イスラエル、日本、ニュージーランド、シンガポール、南アフリカ、韓国、台湾、タイ)における医療機器承認に関する規制当局の各種ガイドラインについての考察。

- 市場影響分析:ウェアラブルインジェクター市場の成長に影響を与え得る要因に関する詳細な分析です。主要な促進要因、潜在的な抑制要因、新たな機会、既存の課題の特定と分析も含まれます。

目次

第1章 序文

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 章の概要

- ドラッグデリバリーデバイスの紹介

- 従来の非経口ドラッグデリバリーデバイス

- 自己投与デバイスの出現

- 利用可能な自己注射器

- 規制上の考慮事項

- 将来の展望

第7章 非インスリン薬剤用ウェアラブルインジェクター:市場情勢

- 章の概要

- 非インスリン薬剤用ウェアラブルインジェクター:市場情勢

- 非インスリン薬剤用ウェアラブルインジェクター:開発状況

第8章 非インスリン薬の薬剤とデバイスの併用:市場情勢

第9章 インスリン薬剤用ウェアラブルインジェクター:市場情勢

第10章 製品競争力分析

第11章 ウェアラブルインジェクター開発企業:企業プロファイル

- 章の概要

- 非インスリン薬剤用ウェアラブルインジェクター開発企業

- CCBio

- E3D Elcam Drug Delivery Devices

- Enable Injections

- Gerresheimer

- Sonceboz

- Weibel CDS(Acquired by SHL Medical)

- West Pharmaceuticals

- インスリン薬剤用ウェアラブルインジェクター開発企業

- CeQur

- Debiotech

- Eli Lilly

- Insulet

- Medtronic

- Medtrum Technologies

- PharmaSens

- Roche

- SOOIL Development

第12章 薬物とデバイスの組み合わせ:デバイスプロファイル

- 章の概要

- Neulasta(R)(ペグフィルグラスチム)OnPro(TM)キット

- D-mine(R)ポンプ

- ラシックス(R)ONYU

- LUTREPULSE(R)システム

- ND0612L次世代パッチポンプ

- 名前なし(Phillips Medisize開発)

- フロシックス(R)

- SMT-201ポンプ

- SMT-301ポンプ

- ULTOMRIS(R)スマートドーズインジェクター(ラブリズマブ-cwvz)

- EMPAVELI(R)インジェクター

- SKYRIZI(R)オンボディインジェクター(リサンキズマブ)

- VYALEV(TM)ポンプ(ホスカルビドパおよびホスレボドパ)

- UDENYCA(R)オンボディインジェクター

- オナップゴ(TM)

- レミュニティ(R)ポンプ

- G-Lasta(R)ボディポッド

- サルクリサ(イサツキシマブ)体内注射器

第13章 パートナーシップとコラボレーション

第14章 主要買収対象

第15章 特許分析

第16章 ウェアラブルインジェクター:有望な薬剤候補

- 章の概要

- 市販薬

- 臨床段階の薬剤

第17章 臨床試験分析

- 章の概要

- 範囲と調査手法

- ウェアラブルインジェクター:臨床試験分析

第18章 資金調達と投資分析

- 章の概要

- 資金調達の種類

- ウェアラブルインジェクター:資金調達と投資分析

第19章 SWOT分析

第20章 ケーススタディ:デバイス開発サプライチェーンにおける契約製造組織の役割

第21章 医療機器の規制と償還の現状

- 章の概要

- 医療機器に関する一般的な規制および償還ガイドライン

- 北米における規制と償還の状況

- 欧州における規制と保険償還の現状

- アジア太平洋およびその他の地域における規制と保険償還の現状

第22章 市場影響分析:促進要因、抑制要因、機会、課題

- 章の概要

- 市場の促進要因

- 市場の抑制要因

- 市場の機会

- 市場の課題

- 結論

第23章 非インスリン薬剤用ウェアラブルインジェクター市場

第24章 非インスリン薬剤用ウェアラブルインジェクター市場(デバイス別)

第25章 非インスリン薬剤用ウェアラブルインジェクター市場(使用法別)

第26章 非インスリン薬剤用ウェアラブルインジェクター市場(治療領域別)

第27章 非インスリン薬剤用ウェアラブルインジェクター市場(地域別)

第28章 インスリン薬剤用ウェアラブルインジェクター市場

第29章 インスリン薬剤用ウェアラブルインジェクター市場(デバイス別)

第30章 インスリン薬剤用ウェアラブルインジェクター市場(自動化レベル別)

第31章 インスリン薬剤用ウェアラブルインジェクター市場(地域別)

第32章 結論

第33章 エグゼクティブ洞察

第34章 付録I:表データ

第35章 付録II:企業および組織の一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 702 Pages

- 納期

- 即日から翌営業日