|

市場調査レポート

商品コード

1842558

ウェアラブル注入器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Wearable Injectors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ウェアラブル注入器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

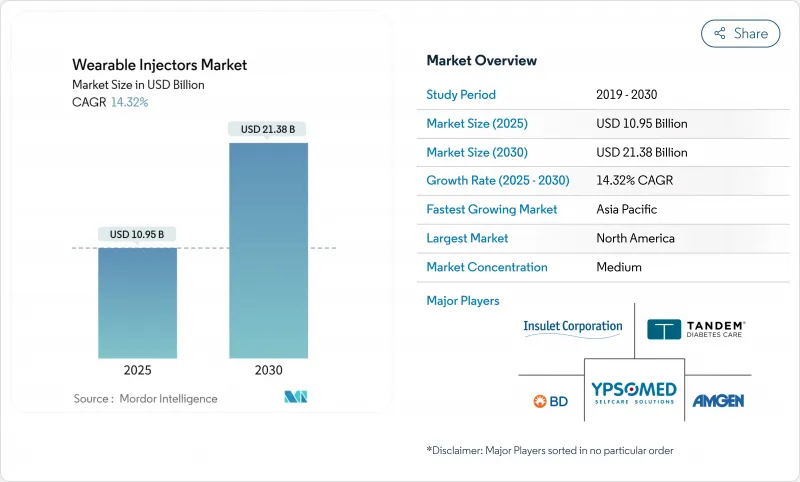

ウェアラブル注入器の市場規模は2025年に109億5,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは14.32%で、2030年には213億8,000万米ドルに達すると予測されます。

急増の背景には、生物製剤の承認件数増加、世界的な慢性疾患人口の拡大、患者中心の在宅ケアモデルへのヘルスケア部門の軸足があります。医療機器メーカーは、自己投与の動向をサポートするため、コネクテッド・プラットフォーム、高粘度機能、使いやすいデザインを優先しています。製薬会社は、アドヒアランスの向上、点滴時間の短縮、病院利用率の低減のためにこれらのデバイスを活用する一方、医療費抑制のために在宅点滴への払い戻しが増加しています。競合の激しさは、医薬品メーカーと提携する既存の医療技術企業によって設定されているが、特殊ポリマーやバッテリー寿命の持続性におけるサプライチェーン上の制約が、近い将来の規模拡大の課題となっています。

世界のウェアラブル注入器市場の動向と洞察

慢性疾患の有病率の増加

糖尿病は2021年に世界で5億3,660万人の成人を罹患させ、2045年には7億8,320万人に達すると予測されており、病院外でのポリファーマシーを管理できる自動送達システムに対する持続的な需要を下支えしています。米国の成人の27.1%は多疾患に罹患しており、これは10年前の21.8%から増加しているため、複雑な投与スケジュールを追跡する接続型注射器のニーズが高まっています。こうした動向から、ウェアラブル注入器市場は、通院回数を減らし、服薬アドヒアランスを向上させ、患者のQOLを高めることで、慢性疾患管理を実現する重要な手段と位置づけられています。

ウェアラブル注入器プラットフォームの技術的進歩

マイクロMEMSの技術革新により、15cPを超える高粘度の生物製剤を細長いカニューレから押し出すことが可能になり、患者に不快感を与えることなく10mLの容量を投与できるオンボディシステムが実現しました。リアルタイム接続、針の自動引き込み、IoT分析により、投与精度が向上し、支払者と臨床医のためのアドヒアランスデータが生成されます。ドラッグデリバリーの必須出力に関するFDAのガイダンス草案は、デバイスのクリアランスを加速する性能ベンチマークを確立します。35.7kPaで4mL/minの流量を達成した圧電マイクロポンプは、ウェアラブル注入器市場を再構築している精度の向上をさらに示しています。

代替ドラッグデリバリーへの嗜好

病院輸液センターは、請求可能なイベントを発生させる従来の輸液ワークフローに依然として依存しており、ウェアラブル注入器への移行を遅らせています。InsuJetのような針を使わない技術は自己注射を敬遠する患者を惹きつけ、Rani Therapeuticsの経口生物学的製剤カプセルは最終的にデバイスベースの送達をバイパスする可能性があります。これらの選択肢は、医療提供者の惰性を固定し、ウェアラブル注入器市場の短期的な成長を抑制します。

セグメント分析

スマートデバイスはCAGR最速の15.93%を記録し、臨床医や支払者にリアルタイムのアドヒアランスデータを提供する統合センサーとモバイルアプリに支えられました。オンボディパッチは、糖尿病治療での定着した使用に支えられ、2024年のウェアラブル注入器市場シェアの61.62%を占め、支配的な地位を維持した。5mLを超えることが多い大容量注射器は肥満治療薬やがん治療薬に対応し、オフボディベルト型は長時間の装着や大容量リザーバーを必要とするニッチなニーズを満たします。

BDのイプソメッド社との提携は、ガラス製プレフィラブルシリンジと高粘度自動注射器を組み合わせ、15cP以上の粘度の生物製剤を供給するもので、製薬会社の高濃度製剤のパイプラインに沿った進歩です。次世代スマートインジェクターに組み込まれた人工知能アルゴリズムは、グルコースやバイオマーカーのフィードバックを分析することで投与間隔をパーソナライズし、転帰を改善し、特定のデバイスエコシステムに対する顧客のロイヤリティを強化します。

地域分析

北米は2024年にウェアラブル注入器市場の43.21%を占め、FDAの明確な規制パスウェイ、定着したヘルスケア接続性、慢性疾患の高い負担がその下支えとなっています。Insulet社のOmnipodプラットフォームは、2024年に22%の売上成長を記録した後、アクティブユーザー数が50万人を超え、デバイスの堅調な普及を示しました。ほとんどの支払者は現在、アドヒアランス・データを電子カルテに送信する接続型注射器に払い戻しを行い、自己投与のインセンティブを高めています。

アジア太平洋地域は、中間層の拡大、政府のデジタルヘルス政策、生物学的製剤の上市の増加に後押しされ、2030年までのCAGRが15.08%と最も速いと予測されます。中国と日本は大量需要と規制の近代化を先導し、インド、インドネシア、タイは慢性疾患の蔓延とモバイルヘルスの普及により取り込みが加速しています。しかし、償還が細分化され、医療機器への支出比率が低いため、直ちに拡大することは難しいです。

欧州では、国境を越えた承認を合理化する医療機器規制の調和が功を奏し、ドイツ、フランス、英国での予測可能な導入が確保されています。各国の医療制度は、統合された疾病管理プログラムにコネクテッド・インジェクターを組み込んだ、患者中心の慢性治療経路を重視しています。ラテンアメリカと中東・アフリカは潜在的な可能性を秘めているが、インフラの欠陥と限られた支払者範囲によって阻害されたままであるため、ベンダーは初期の需要を掘り起こすために、提携価格と官民提携モデルへと舵を切っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の増加

- ウェアラブル注入器プラットフォームの技術進歩

- 在宅治療と自己投与へのシフト

- 生物製剤と高分子医薬品のパイプラインの増加

- 高粘度製剤の送達を可能にするマイクロMEMS

- 支払者によるデジタル・アドヒアランス分析の採用

- 市場抑制要因

- 代替ドラッグデリバリーへの選好

- 開発途上国における不利な償還条件

- 電池寿命と電子廃棄物処理への懸念

- インジェクターハウジング用特殊ポリマーの不足

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 製品タイプ別

- オンボディパッチインジェクター

- オフボディベルト型インジェクター

- スマートインジェクター

- 大容量(5mL以上)注射器

- 治療領域別

- 腫瘍学

- 自己免疫疾患

- 糖尿病

- 心血管疾患

- 希少疾患

- エンドユーザー別

- 病院・クリニック

- 在宅医療

- 専門輸液センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amgen

- Insulet Corporation

- West Pharmaceutical Services

- Ypsomed

- Becton, Dickinson and Company

- Enable Injections

- Stevanato Group

- Eitan Medical

- Tandem Diabetes Care

- Sensile Medical

- United Therapeutics

- Subcuject

- CeQur

- Sorrel Medical

- Medtronic

- Vetter Pharma

- Nemera

- Oval Medical Technologies

- Gerresheimer

- Recipharm