|

市場調査レポート

商品コード

1849801

最終充填医薬品受託製造市場:2035年までの業界動向と世界の予測 - 最終充填サービスタイプ別、FDF別、API力価別、一次包装容器別、地域別、主要企業Fill Finish Pharmaceutical Contract Manufacturing Market: Industry Trends and Global Forecasts, Till 2035 - Distribution by Type of Fill Finish Service Offered, FDF, API Potency, Primary Packaging Container, Geographical Regions and Leading Players |

||||||

カスタマイズ可能

|

|||||||

| 最終充填医薬品受託製造市場:2035年までの業界動向と世界の予測 - 最終充填サービスタイプ別、FDF別、API力価別、一次包装容器別、地域別、主要企業 |

|

出版日: 2025年10月22日

発行: Roots Analysis

ページ情報: 英文 340 Pages

納期: 即日から翌営業日

|

概要

世界の最終充填医薬品受託製造の市場規模は、2035年までの予測期間中にCAGR 4.8%で拡大し、現在の75億米ドルから2035年までに121億米ドルに成長すると予測されています。

最終充填医薬品受託製造市場

市場セグメンテーションでは、市場機会を以下のセグメントに分類しています。

最終充填サービスタイプ

- 無菌充填

- BFS(成形同時充填)

- 末端滅菌

FDFタイプ

- ジェネリックFDF

- オリジネーターFDF

API力価

- 低活性API

- 高活性API

一次包装容器タイプ

- アンプル

- カートリッジ

- プレフィルドシリンジ

- バイアル

- その他

事業規模

- 臨床

- 商業

企業規模

- 中小企業

- 大企業/超大企業

主要地域

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・北アフリカ

最終充填医薬品受託製造市場成長と動向

現在、低分子医薬品は治療パイプラインの90%近くを占めています。調査によると、毎年承認される新薬の約60%が低分子医薬品です。この動向は、効果的で個別化された治療に対する需要の高まりによって、この分野が急成長していることに起因しています。さらに、低分子は、特にその製造に関わる無菌充填-仕上げ工程において、様々な課題を抱えています。無菌充填-仕上げ段階は、医薬品製造における重要なステップです。この段階で無菌状態を維持することは、患者の安全のため、また製品の品質と有効性を確保するために重要です。さらに、低分子を使用する新しい製剤は、特殊なツールや専門知識を必要とするため、製造コストが上昇する可能性があります。そのため、多くの医薬品開発企業は、受託サービス・プロバイダーへの最終充填業務のアウトソーシングを好んでいます。

専門的な知識と効率的な製造プロセスの必要性に後押しされ、パイプラインの拡大と低分子医薬品の複雑化により、医薬品セクターでは特殊な最終充填製造サービスの需要が高まっています。

最終充填医薬品受託製造市場主な洞察

当レポートでは、最終充填医薬品受託製造市場の現状を掘り下げ、業界内の潜在的な成長機会を特定しています。主な調査結果は以下の通りです。

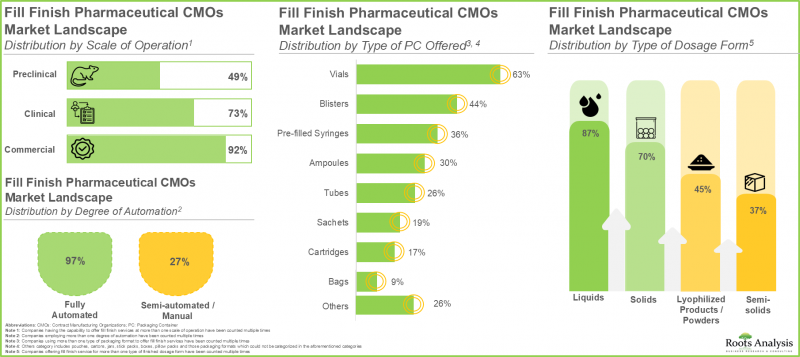

- 現在、390近い組織が最終充填医薬品の受託製造サービスを提供しており、そのうち大半の受託製造組織が無菌充填サービスを提供しています。

- バイアル瓶(63%)が最も採用されている一次包装容器の形式として浮上しています。85%近くの企業が最終剤形として液体製剤を充填するのに必要な能力を有しています。

- 最終充填製剤CMOの現在の市場情勢は非常に断片化されており、主要な地域情勢別に新規参入企業と既存企業の両方が存在しています。

- 競争優位性を獲得するため、業界利害関係者はそれぞれの製品ポートフォリオを強化するために、既存の能力を積極的にアップグレードし、新たな能力を追加しています。

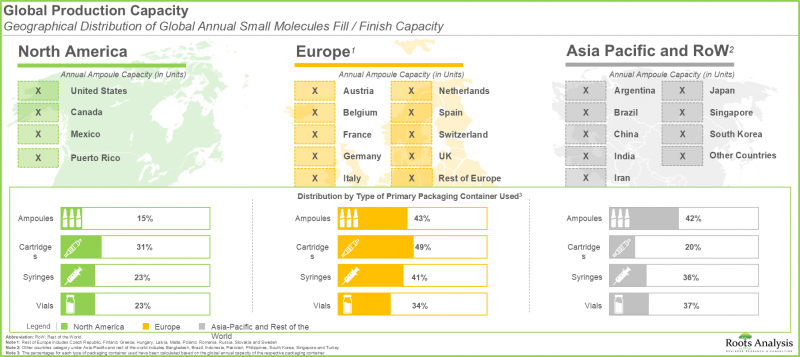

- 世界の医薬品最終充填の生産能力は、世界中のさまざまな施設にうまく分散しており、特に大手・超大手企業が総生産能力の80%を占めています。

- 最終充填の医薬品受託製造市場は、2035年まで安定した速度で成長すると予想され、近い将来、端末滅菌が市場の大半のシェア(40%以上)を占めると予想されます。

- 長期的には、アンプルとバイアルの包装形態が最終充填医薬品受託製造市場の成長を牽引するとみられ、バイアルセグメントは2035年までに大半のシェア(50%)を占めると予想されます。

最終充填医薬品受託製造市場主要セグメント

現在、末端滅菌セグメントが最終充填医薬品受託製造市場で最大のシェアを占める

提供される最終充填サービスタイプ別では、市場は無菌充填、BFS(成形同時充填)、末端滅菌に区分されます。注目すべきは、今後10年間は末端滅菌分野が市場を独占する可能性が高いという点です。これは、末端滅菌が無菌性を保証し、信頼性とコスト効率を高めるという事実に起因しています。

ジェネリックFDFセグメントが最終充填医薬品受託製造市場で最大シェアを占める

FDFタイプ別では、市場はジェネリックFDFとオリジネーターFDFに区分されます。今後10年間はジェネリックFDFセグメントが市場を独占する可能性が高いことは注目に値します。これは、競争力のある価格設定、費用対効果、受託製造業者が維持する品質基準の結果です。

現在、低薬理活性APIセグメントが最終充填医薬品受託製造市場で最大シェアを占める

API力価別では、市場は低力価原薬と高力価原薬に区分されます。需要が高く、製造要件が複雑でなく、全体的な製造コストが低いことから、現在の最終充填医薬品受託製造市場は低活性APIが支配的です。

プレフィルドシリンジセグメントは予測期間中に高いCAGRで成長する見込み

一次包装容器タイプ別では、市場はアンプル、カートリッジ、プレフィルドシリンジ、バイアル、その他の容器に区分されます。現在のところ、アンプルセグメントが最終充填医薬品受託製造市場で大きなシェアを占めていることは注目に値します。

事業規模別では、予測期間中、商業規模が最終充填医薬品受託製造市場を独占する可能性が高い

事業規模別では、市場は臨床規模と商業規模に区分されます。現在、商業規模の低分子最終充填サービスから得られる収益が、最終充填医薬品受託製造市場で最大のシェアを占めていることは注目に値します。

大手/超大手サービスプロバイダーが最終充填医薬品受託製造市場で最大シェアを占める

企業規模別では、市場は中小企業と大手/超大手企業に区分されます。今後10年間は、大手/超大手サービスプロバイダーが最終充填医薬品受託製造市場を独占する可能性が高いことは注目に値します。これは、これらの企業が専門的で熟練した人材、革新的な充填/仕上げ設備、強固な規制能力を有していることに起因しています。

欧州が市場の最大シェアを占める

主要地域別に見ると、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ、その他地域に区分されます。現在、欧州が市場シェアの大半を占めていますが、世界のその他の地域の市場はより高いCAGRで成長すると予想されます。

最終充填医薬品受託製造市場の参入企業例

- Alcami

- Amanta Healthcare

- Aurigene Pharmaceutical Services

- Batterjee Pharma

- Burrard Pharmaceuticals

- Curida

- Eriochem

- Fresenius Kabi

- GlaxoSmithKline

- Nextar Chempharma Solutions

- Pfizer CentreOne

- Plastikon Healthcare

- Procaps

- Recipharm

- ROMMELAG CMO

- Sharp

- Sypharma

- Teva Pharmaceuticals

- WuXi AppTec

最終充填医薬品受託製造市場調査対象

- 市場規模と機会分析:当レポートでは、[A]提供する最終充填サービスのタイプ、[B]FDFのタイプ、[C]API力価、[D]一次包装容器のタイプ、[E]事業規模、[F]企業規模、[G]地域などの主要市場セグメントに焦点を当て、最終充填医薬品受託製造市場(低分子)の詳細な市場規模を推計しています。

- 市場情勢:A]設立年、[B]企業規模(従業員数ベース)、[C]本社所在地、[D]製造施設所在地、[E]事業規模、[F]提供する最終充填サービスの種類、[G]提供する仕上げサービスの種類、[H]包装形態の種類、[i]完成剤形の種類、[J]自動化の度合いなど、様々なパラメータを考慮した、最終充填医薬品受託製造に携わる企業の包括的な評価を掲載しています。

- 競合分析:当レポートでは、最終充填医薬品受託製造業者(低分子向け)の詳細な競合分析に焦点を当て、企業の強み、ポートフォリオの強み、ポートフォリオの多様性などの要因を検証しています。

- 企業プロファイル:北米、欧州、アジア太平洋地域、その他地域を拠点とする主要な最終充填医薬品受託製造企業のプロファイルを掲載し、[A]企業概要、[B]財務情報(入手可能な場合)、[C]サービスポートフォリオ、[D]最近の動向、[E]情報に基づく将来の見通しに焦点を当てています。

- 生産能力分析:当レポートは、世界の低分子化合物の年間最終充填能力の推計を提供します。使用される様々な包装容器(アンプル、カートリッジ、シリンジ、バイアル)の利用可能な能力は、[A]企業規模、[B]主要地域別に区分されています。

- ケーススタディ1:当レポートには、無菌最終充填工程にロボット/自動化機器を使用する利点について論じたケーススタディが掲載されています。また、医薬品業務に適したロボットを提供する機器メーカーのリストも掲載しています。

- ケーススタディ2:このレポートには、無菌最終充填工程における包装容器の役割を取り上げたケーススタディが掲載されています。また、すぐに使える部品を提供するサプライヤーのリストも掲載しています。

- 成長の促進要因と抑制要因:市場成長に影響を与える促進要因・抑制要因・市場促進要因・課題など様々な要因を分析しています。

目次

第1章 序文

第2章 調査手法

第3章 市場力学

- 章の概要

- 予測調査手法

- 市場評価フレームワーク

- 予測ツールとテクニック

- 重要な考慮事項

- 主要な市場セグメンテーション

- 堅牢な品質管理

- 制限事項

第4章 経済的およびその他のプロジェクト特有の考慮事項

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 章の概要

- 低分子化合物の最終充填サービスのイントロダクション

- 無菌充填

- 末端滅菌

- BFS(成形同時充填)技術

- 低分子関連業務のアウトソーシングの必要性

- 低分子化合物業界における契約製造業者の役割

- 最終充填サービスプロバイダーを選択する際に考慮すべき重要な点

- 最終充填サービスのアウトソーシングのメリット

- 最終充填業務のアウトソーシングのリスクと課題

- 将来の展望

第7章 市場情勢

- 章の概要

- 低分子最終充填サービスプロバイダー:市場情勢

第8章 企業プロファイル北米のサービスプロバイダー

- 章の概要

- 北米に拠点を置く低分子最終充填サービスプロバイダー

- Alcami

- Pfizer CentreOne

- Sharp Services

- その他の企業

- Burrard Pharmaceuticals

- Plastikon Healthcare

第9章 企業プロファイル:欧州のサービスプロバイダー

- 章の概要

- 欧州に拠点を置く低分子最終充填サービスプロバイダー

- Fresenius Kabi

- GlaxoSmithKline

- Recipharm

- その他の企業

- Curida

- ROMMELAG CMO

第10章 企業プロファイル:アジア太平洋のサービスプロバイダー

- 章の概要

- アジア太平洋に拠点を置く低分子最終充填サービスプロバイダー

- Aurigene Pharmaceutical Services

- Sypharma

- WuXi AppTec

- その他の企業

- Amanta Healthcare

第11章 企業プロファイル:その他の地域のサービスプロバイダー

- 章の概要

- その他の地域に拠点を置く低分子最終充填サービスプロバイダー

- Eriochem

- Teva Pharmaceutical Industries

- その他の企業

- Batterjee Pharma

- Procaps