ゼロ液体排出(ZLD)システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Zero Liquid Discharge (ZLD) Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850277

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

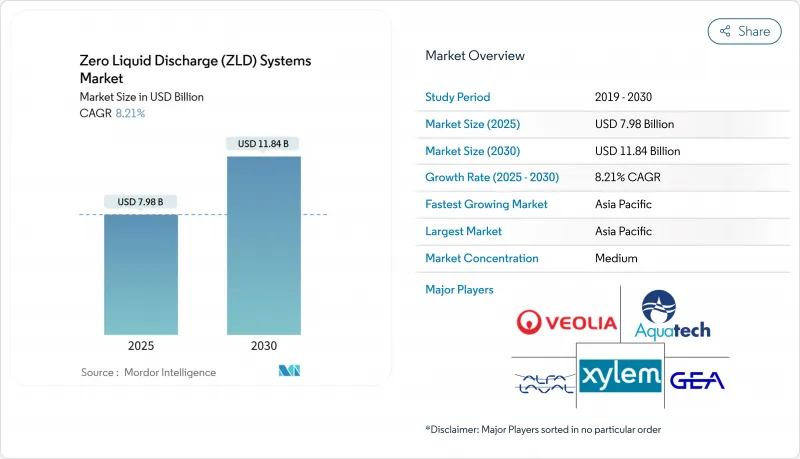

ゼロ液体排出(ZLD)システム市場規模は2025年に79億8,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは8.21%で、2030年には118億4,000万米ドルに達すると予測されます。

成長の背景には、水不足リスクの高まり、排出規制の強化、水の再利用で廃棄料金が相殺されることによる明確なコスト優位性などがあります。発電所、半導体工場、石油化学コンビナートは、低リスクの水供給を確保するため、クローズドループ回収トレインを導入しています。意思決定者は、蒸発負荷を低減し、運転エネルギーを削減する前処理アップグレードを優先しており、膜と熱のハイブリッドトレインは最高のライフサイクル経済性を実現しています。多角化した水メジャーは、研究開発パイプラインを強化し、性能保証を満たすターンキープラントを提供するために、ニッチな膜イノベーターを買収しています。

世界のゼロ液体排出(ZLD)システム市場の動向と洞察

淡水需要の増加

発表された低排出ガス水素プロジェクトの40%が現在、高ストレス流域に立地しており、クローズドループ回収のための長期的な牽引力を生み出しています。企業は水の安全保障を目標に掲げている:レプソルは2030年までに取水量を制限し、2035年までにさらに30%削減します。このようなコミットメントは、ゼロ液体排出システム市場の調達決定を加速させ、コンプライアンスツールを戦略的資産に変えます。

半導体工場からの食塩水処理需要の急増

超純水製造工場は、高TDSで金属を多く含む流れを排出します。先進的なZLDトレインは現在、銅とガリウムを再生し、厳しい再利用義務に対応しながら純コストを削減しています。マイクロエレクトロニクス用に調整された順浸透パイロットラインは、欧州脱塩協会の2025年フォーラムで展示されました。海水淡水化部門は、陸上での生産能力を高めることで、ゼロ液体排出システム市場に高収益の特殊ニッチをもたらしています。

高い資本コストとエネルギーコスト

熱併給プラントは80~100kWh/m3を消費する可能性があり、料金の影響を受けやすい地域では投資回収が5年を超えます。エネルギー効率に優れたメンブレンラインは、現在2~6kWh/m3に近づいており、再生可能エネルギーと組み合わせた場合、CO2を90~95%削減します。このような利益は、ゼロ液体排出(ZLD)システム市場のマイナス要因を縮小させるが、それでも資金調達コストが高い地域での普及には限界があります。

セグメント分析

サーマルエバポレーターと晶析装置は、強固な耐塩性により、2024年にはゼロ液体排出(ZLD)システム市場の62%を占める。全溶解固形物の除去を義務付けている電力会社や化学コンビナートでは、このシステムが依然として主流です。同時に、膜プラットフォームは、エネルギー需要を削減する材料のブレークスルーに後押しされ、CAGR 9.07%で進歩しています。順浸透前処理に続いて低圧ブライン濃縮装置を利用するハイブリッド・トレインは、業界標準を下回るTDS含有量の留出水を供給しながら、電力消費を大幅に削減します。

最近のフィールドパイロットでは、従来の80℃以上の蒸気駆動装置から大幅に低下した55℃のフィードで運転する2段式膜蒸留が紹介されました。ニットーの防汚ROシートは、洗浄間隔を6ヶ月に延長しました。これらの成果により、膜ベースのゼロ液体排出システムの市場規模は、かつては熱設計専用と考えられていた重塩水分野へと拡大し続けることが確実となりました。

地域分析

アジア太平洋はゼロ液体排出システム市場の32%のシェアを占め、CAGRは最速の9.66%を記録しています。中国は石炭化学パークにZLDを施行し、インドはビスコース短繊維ゾーンにZLDを義務付けています。産業用再利用枠の増加とエネルギー効率の高いモジュールに対する国の補助金により、この地域の受注帳簿は常に満杯で、この地域は次世代ハイブリッドラインの主要なテストベッドとなっています。

北米は、保留中のPFAS規制、コロラド流域の慢性的な干ばつ、インフレ削減法がクリーン・テクノロジーの再上陸に重点を置いていることが追い風となっています。アリゾナ州とテキサス州では半導体の拡張に伴いオンサイトZLDが必要となり、連邦税制優遇措置が低炭素海水淡水化への投資に拍車をかけています。カナダの研究開発資金により、ソルトワークスはバッテリーグレードの塩水用に特化した電気透析装置の規模を拡大した。

中東とアフリカの海水淡水化依存経済は、かん水の完全な価値化の実現に注力しており、この地域の潜在的成長力は注目に値します。NEOMのENOWAウォーター・イノベーション・センターは、廃液からのミネラル回収を試験的に実施しており、循環資源目標に向けた政策の整合性を示しています。欧州では、サーキュラー・エコノミー規則とキャップ・アンド・トレード価格が、化学クラスターを完全回収ラインへ誘導しています。南米では、ブラジルの新しい排水税が、パルプ・製紙工場にZLDの改修を検討するインセンティブを与えており、世界のゼロ・リキッド・ディスチャージ・システム市場に厚みを加えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 淡水需要の増加

- 半導体工場からの塩水処理需要の急増

- 中東における上流生産水再利用目標

- 廃水処理に関するより厳しい規制

- 繊維、化学、電力などの水集約型産業の成長がZLD需要を刺激している

- 市場抑制要因

- 技術にかかる高い資本コストとエネルギーコスト

- ZLDの操作と保守には高度なスキルを持つ労働力が必要です。

- 認識とインセンティブの欠如

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 技術別

- 熱ベース

- 膜ベース

- プロセスフェーズ別

- 前処理

- 塩水濃度

- 蒸発と結晶化

- 固形物の取り扱いと廃棄

- エンドユーザー業界別

- 発電

- 石油・ガス

- 化学および石油化学製品

- 冶金と鉱業

- 医薬品

- その他のエンドユーザー業界

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ALFA LAVAL

- Aquarion AG

- Aquatech

- Doosan Corporation

- Dow

- GEA Group Aktiengesellschaft

- H2O GmbH

- Hydranautics-A Nitto Group Company

- MITSUBISHI HEAVY INDUSTRIES, LTD.

- Praj Industries

- SafBon Water Technology

- Saltworks Technologies Inc.

- Siemens

- Thermax Limited

- TOSHIBA WATER SOLUTIONS PRIVATE LIMITED.

- Veolia Water Solutions & Technologies

- Xylem

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日