自律型トラクター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Autonomous Tractors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066523

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

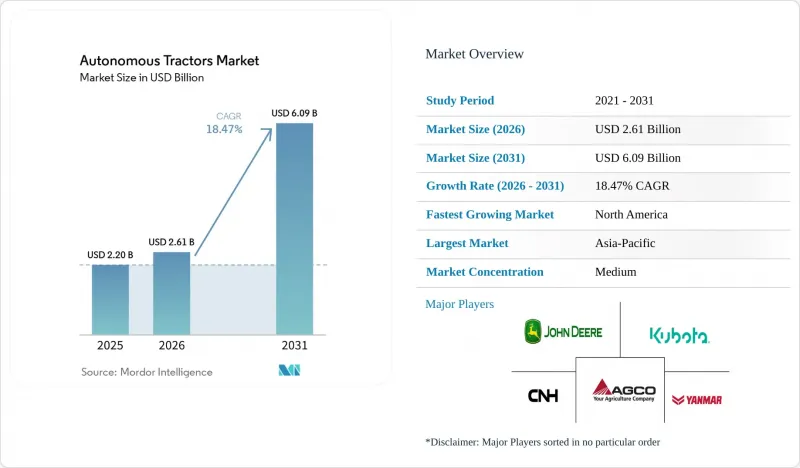

Mordor Intelligenceによると、自律型トラクターの市場規模は、2025年の22億米ドルから2026年には26億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR18.47%で推移し、2031年には60億9,000万米ドルに達すると予測されています。

本レポートは、馬力(30 HP以下、およびそれ以上)、自動化レベル(完全自動化、および半自動化)、駆動方式(ディーゼル、およびその他)、用途(耕起、およびその他)、構成部品(GPS/GNSS、およびその他)、農場規模(小規模、中規模、大規模)、および地域(北米、欧州、アジア太平洋、南米、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自律走行トラクター市場の動向と洞察

農業労働力の不足とオペレーターの不足

農業労働力の不足は、自律走行トラクター市場にとって依然として最も持続的な需要の原動力となっています。2025会計年度において、米国労働省は第1~第3四半期だけで31万7,000件以上のH-2A一時農業就労ビザを認定しましたが、これは国内の労働供給が依然として季節的な農業需要に追いついていないことを示しています。また、外国出身の農業労働者の平均年齢が上昇し続けているため、労働力の供給源も狭まりつつあり、長期的な労働力の確保が困難になっています。そのため、自律走行トラクター市場の導入は、単なる効率化というよりも、オペレーターの確保が困難な状況下で農作業を維持するための手段としての側面が強まっています。このような状況下では、すでにガイダンス機能を備えたトラクターを運用している農場が有利となります。なぜなら、監視下での機能からより高度な自律機能へのアップグレードは、トラクターの全車両を買い替えるよりも迅速に行えるからです。また、季節労働者への依存が繰り返される運営上のリスクとなっている地域においても、自律走行トラクター市場の拡大を後押ししています。

精密農業とコネクテッドガイダンス・スタックの導入

精密農業は、自律走行トラクター市場が現在、より高付加価値の自動化を構築するための基盤となっています。AGCO Corporationは2025年8月、異なるブランドの車両群間でガイダンス、圃場データ、自律走行管理を連携させる「PTx FarmENGAGE」プラットフォームを導入しました。これは、ソフトウェアの統合がトラクターのハードウェアと同様に重要になりつつあることを示しています。すでに自動ステアリング、デジタル境界設定、圃場記録を活用している農場ほど、業務への支障を最小限に抑えながら自律型ワークフローを導入しやすい状況にあります。これにより、切り替えのハードルが低くなり、単体の機械よりもコネクテッドなエコシステムの価値が高まります。また、これは自律型トラクター市場がプラットフォーム競合へと移行していることを意味しており、そこでは機械的な性能と同様に、データの継続性や車両群の互換性が重要視されます。その結果、幅広いデジタルツールを保有するメーカーは、トラクターの初期販売をはるかに超えて顧客の定着率を高めることができます。

小規模農場における高い初期費用と不確実な投資回収

高額な初期費用は、特に商業規模未満の農場にとって、自律走行トラクター市場における最も明白な障壁の一つであり続けています。完全な自律走行パッケージには通常、トラクター本体、知覚用ハードウェア、ソフトウェア、および継続的なプラットフォーム費用が含まれており、これにより投資回収期間が、多くの小規模農場が許容できる範囲を超えて長引いてしまいます。このため、早期導入は、固定費をより多くの耕作面積や機械稼働時間に分散できる大規模な穀物農場や、資金力のある専門農家などに集中しています。作物の価格が変動し、キャッシュフローの見通しが悪化する状況では、この圧力はさらに強まります。サブスクリプションモデルや後付けオプションにより、導入のハードルは徐々に低くなりつつありますが、中規模市場への広範な浸透には、依然としてハードウェアの低価格化と、より標準化された資金調達手段が不可欠です。それまでは、小規模農家が主流の地域において、コストが自律走行トラクター市場の拡大を妨げ続けることになるでしょう。

セグメント分析

2025年時点で、31~100 HPのセグメントは市場シェアの38.9%を占めており、自律走行トラクター市場におけるそのシェアは、大規模な畑作作物で既に広く使用されている中級クラスの列作トラクターの導入台数の多さを反映しています。北米や欧州の多くの農場では、すでにこの出力範囲のガイダンス対応モデルを運用しているため、車両の全面的な入れ替えよりも後付けアップグレードの方が現実的であり、このセグメントが依然として最大規模を維持しています。これらのトラクターは、播種、散布、軽耕起といった一般的な作業に適しており、これらの作業は反復的であり、商業的な条件下で自動化しやすいものです。そのため、高出力プラットフォームが注目を集める中でも、需要は安定しています。自動運転トラクター業界は、アシストステアリングの導入とより広範な自動運転をつなぐ架け橋となるこの出力帯に、依然として大きく依存しています。

100 HP以上は、最も急成長している馬力セグメントであり、非常に大規模な農場が耕起や穀物運搬作業を無人化ワークフローへと移行させるにつれ、2026年から2031年にかけてCAGR23.4%で拡大すると予測されています。AGCOコーポレーションは2025年末に、工場出荷時に「OutRun」自律運転システムを統合した「Fendt 1000 Vario Gen4」シリーズを発売し、2026年には400~520馬力のモデルについて商用納入を開始しました。Deere and Companyも、8R、8RX、9R、9RXトラクターにおける自律耕作の互換性を拡大し、大規模な商業農場での高出力な圃場作業をサポートしています。

2025年には、半自律型システムが市場シェアの67.6%を占めると予測されています。自律型トラクター市場におけるこの優位性は、ほとんどの商業導入において、依然としてオペレーターが監督的役割を担っていることに起因しています。このセグメントには、自動ステアリング、ヘッランドターン、セクションコントロールなどが含まれ、ディーラーは慣れ親しんだツールや確立されたインターフェースを使用して、これらのシステムの設置やサポートを行うことができます。また、責任が機械のオペレーターに近い位置にあるため、農家もこれらのシステムをリスクが低いと捉えています。そのため、このセグメントは現在の自律型トラクター市場において最大の商用展開経路となっています。さらに、ほとんどの国における現在の保険や規制の条件にもより適合しています。

完全自律型システムは最も急成長しているセグメントであり、ソフトウェア、知覚技術、および車両管理ツールの向上に伴い、2026年から2031年にかけてCAGR22.5%で拡大すると予測されています。AGCOコーポレーションは、2030年までに耕作から播種、散布、収穫の調整に至るまで自律性を拡大し、完全なサイクルをカバーする自律型作物生産システムを実現するという目標を掲げています。多くの農場では、まず半自律運転を通じて圃場の境界設定、デジタル記録の構築、そして信頼関係を築くことから始めるため、導入の道筋は段階的なものとなります。つまり、現在導入されている監視付きシステムの導入基盤は、将来的な無人化へのアップグレードに向けた供給源としても機能しているのです。自律走行トラクター市場において、この構造的な移行は、現在のシェアと将来の成長を単純に比較することよりも重要な意味を持ちます。

地域別分析

2025年、アジア太平洋地域は自律型トラクター市場シェアの45.8%を占め、金額ベースで最大の地域となりました。日本は、先進的な農業用ロボットの開発と、自律型機械の利用に向けて着実に進んできた政策環境を通じて、この地位を支えています。中国は広範な機械化の推進という優先事項の恩恵を受けており、一方、インドは小規模農家が多くインフラも不均一であるため完全自動運転への移行は遅れているもの、年間トラクター販売台数が多いため市場規模を拡大しています。ヤンマーホールディングスは、人工知能やエッジコンピューティングを活用した農業作業支援技術の開発を続けており、これは同地域が実用的な遠隔・自動農業運営を推進していることを反映しています。韓国とオーストラリアも、農業従事者の高齢化と広大な耕作面積が、それぞれ異なる形で導入を後押ししているため、依然として重要な市場となっています。

北米は、自律型トラクター市場において最も急成長している地域セグメントであり、2026年から2031年にかけてCAGR22.6%で拡大すると予測されています。この地域は、広大な農地、高い人件費、そして自律的な耕起、散布、穀物運搬のワークフローを導入する正当な理由となる農業構造といった利点に恵まれています。Deere &Companyは2026年にかけて自律耕起製品の提供を拡大しており、これにより大規模農業における初の実質的な商用導入基盤が構築される見込みです。カナダもまた、「カナダ農業食品自動化・インテリジェンス・ネットワーク(Canadian Agri-Food Automation and Intelligence Network)」への公的資金提供を通じて、よりクリーンで自動化された農業技術を支援しています。一方、メキシコでは、農場の規模が比較的小さいため、完全自律化による即時の経済効果が限定的であることから、導入は依然として初期段階にとどまっています。

欧州は、精密農業が高度に成熟している一方で、安全面や規制面での監視要件が厳格であるため、自律型トラクター市場において依然として重要な位置を占めています。欧州連合(EU)の気候・農業機械政策は、低排出でデジタル管理された農業機械への投資を後押ししていますが、無人運転の使用事例については、他の地域に比べて依然として厳しいコンプライアンス要件が課されています。地域別の需要ではドイツ、フランス、英国が主導的役割を果たしている一方、中東およびアフリカは、パイロット事業や商業的な大規模農場経営を中心とした、まだ初期段階の市場にとどまっています。南米では、ブラジルとアルゼンチンに長期的な大きな可能性が見込まれますが、輸入コスト、通信環境の格差、位置情報の信頼性に関する問題などが、より迅速な普及を依然として妨げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 農業労働力の不足と経営者の不足

- 精密農業とコネクテッド・ガイダンス・スタックの導入

- スマートかつ低排出の農業機械に対する政府の支援

- 24時間体制の現場運用および複数機械の監視による生産性の向上

- 後付け型自動運転キットおよび自動運転対応トラクタープラットフォーム

- 果樹園およびブドウ園における特産作物の機械化

- 市場抑制要因

- 小規模農場における初期費用の高さと投資収益率の不確実性

- 無人野外作業における安全性、責任、および規制上の曖昧さ

- コネクテッド・フリートにおけるGNSSの信頼性、接続性の格差、およびサイバーリスク

- 相互運用性の実装およびディーラー・サービスの準備状況におけるボトルネック

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- By Horsepower

- 30 HP以下

- 31~100 HP

- 100 HP以上

- 自動化レベル別

- 半自律

- 完全自律

- 駆動方式別

- ディーゼル

- ハイブリッド

- バッテリー式電気自動車

- 用途別

- 耕起

- 播種

- 収穫

- 果樹園およびブドウ園の運営

- コンポーネント別

- GPS/GNSS

- センサーおよびビジョンシステム

- LiDARおよびレーダーモジュール

- 制御・ナビゲーションソフトウェア

- 農場規模別

- 小規模(100ヘクタール未満)

- 中規模(100~500 ha)

- 大規模(500 ha以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- UAE

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deere & Company

- AGCO Corporation

- CNH Industrial N.V.

- Kubota Corporation

- Mahindra & Mahindra

- Monarch Tractor

- AutoNext Automation

- YANMAR HOLDINGS CO., LTD.

- CLAAS KGaA mbH

- TYM Corporation

- SDF Group

- ZETOR TRACTORS a.s.(HTC Corporation)

- Sonalika

- Kioti(daedong)

- ISEKI & Co., Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日