ロータリーポンプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Rotary Pumps - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044107

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

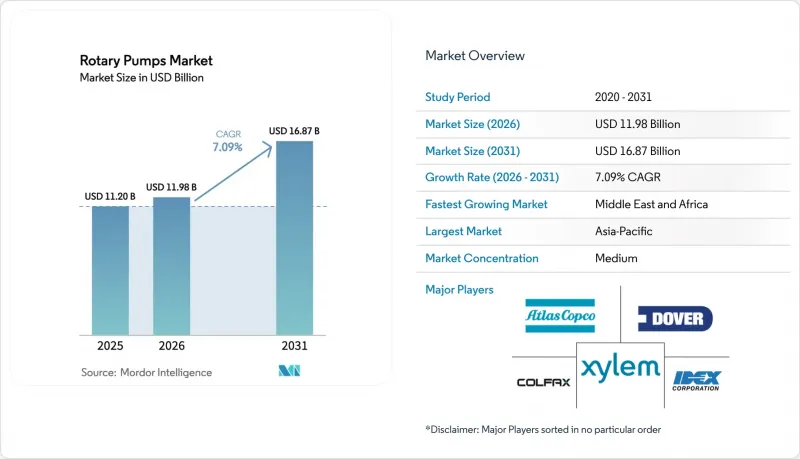

ロータリーポンプの市場規模は、2025年の112億米ドル、2026年の119億8,000万米ドルから、2031年までに168億7,000万米ドルへと拡大すると予測されており、2026年から2031年にかけてCAGR7.09%を記録する見込みです。

製油所が高粘度サービスラインの改修を進め、アジアの石油化学コンビナートがAPI-676準拠のギアポンプおよびスクリューポンプを導入し、北米の食品加工業者が厳格化する衛生基準に対応するために従来のサニタリー遠心ポンプを置き換えるなど、構造的な需要が高まっています。オフショア事業者は、脈動による疲労を回避するため、深海FPSOにおいてツインスクリューユニットの標準化を進めています。一方、米国の自治体は、「インフラ投資・雇用法」の助成金を活用し、汚泥、消化槽、および流入水処理向けにロータリーローブポンプやプログレッシブキャビティポンプを指定しています。振動、温度、シール状態のデータを監視するデジタルツイン・プラットフォームの採用拡大により、単発的な予備部品の販売から長期的な監視契約へと移行しており、これにより、大規模な導入実績を持つ既存メーカーに優位性がもたらされています。欧州における偽造アフターマーケット部品や揮発性有機化合物(VOC)規制の厳格化は、総所有コスト(TCO)の算定を複雑にしていますが、API-676認証およびセンサーによる信頼性の確保は、依然として各エンドマーケットにおける決定的な購入基準となっています。

世界のロータリーポンプ市場の動向と洞察

エネルギー部門のブラウンフィールド改修が、高粘度流体処理の需要を牽引

北米および中東の精製業者は、グリーンフィールドプロジェクトから、より重質原油ブレンドや再生可能原料に対応しなければならないボトルネック解消プログラムへと資本を振り向けており、これにより、5,000 cPを超える粘度に対応する認証を受けた外歯車ポンプやツインスクリューポンプへの、遠心ポンプの大規模な置き換えが進んでいます。エクイノール(Equinor)によるモンスタッド製油所での10億米ドル規模の近代化プロジェクトでは、電動ロータリーポンプが導入されており、これによりスコープ2排出量を30%削減できると見込まれています。石油・ガス気候イニシアチブ(OGCI)は、加盟企業が2028年までに2,500台の追加ロータリーユニットを必要とすると予測しており、これが複数年にわたる需要の見通しを確固たるものにしています。API-676規格の厳しいシール、振動、ケーシングに関する制限により、認定サプライヤーの数が制限されており、規格に準拠したベンダーはプレミアム価格を確保できます。これらの要因が相まって、製油所の建設全体が鈍化したとしても、高粘度ポンプのブラウンフィールド(既存設備)での更新需要は拡大し続けることが確実視されています。

中国およびインドにおける石油化学プラントの増設が、API-676準拠のロータリーポンプを必要としています

2025年に記録的な日量1,481万バレルの処理能力に達する中国では、栄盛(Rongsheng)の年産4,000万トンの浙江コンプレックスに支えられ、長期受注が着実に高圧ギアポンプおよびスクリューポンプへとシフトしています。これには、輸入依存度を低減するため、現地で設計された70MPa定格の製品も含まれています。インドでは、2030年までに150万バレル/日の製油所拡張計画が進められており、これに伴いリライアンス社とインディアン・オイル社は、ポリマーグレードのプロピレンおよびブタジエン移送業務向けに、ツインスクリューポンプのサプライヤーを事前認定しています。国際エネルギー機関(IEA)は、2030年まで石油化学原料の需要が年率6.2%増加すると予測しており、これにより樹脂およびエラストマープラント全体でAPI-676規格機器への需要がさらに高まっています。エンジニアリング、調達、建設(EPC)請負業者は、より厳格な環境規制を満たすため、漏洩検知ポートを備えた二重加圧シールを義務付けており、これによりサプライヤーの差別化が促進されています。その結果、予測期間を通じて、アジアの石油化学メガプロジェクトは、規制に準拠したロータリーポンプの最大の受注源であり続けるでしょう。

アジアの非正規ベンダーによる低コストの偽造スペアパーツの流通

欧州連合知的財産庁(EUIPO)によると、EUの国境で押収される産業用部品の12%を偽造ローター、シール、ベアリングが占めており、その大半は中国とインドを原産地としています。規格外のエラストマーは、高温環境や化学的に過酷な環境下で急速に劣化するため、早期の漏洩や高額なダウンタイムを招くことになります。Eコマースプラットフォームにより、認証されていない部品が容易に入手可能となり、厳格なベンダー認定プロトコルを欠くメンテナンスチームを圧倒しています。油圧協会(Hydraulic Institute)はQRコードおよびブロックチェーンによる認証フレームワークを導入しましたが、北米以外での採用は依然として限定的であり、グレーマーケットの流通経路が存続しています。プラント運営者が一様に検証システムを導入するまでは、偽造スペアパーツが正規のアフターマーケットの利益率を蝕み続け、OEMのブランド価値を損ない続けるでしょう。

セグメント分析

2025年時点で、外歯車ポンプは市場シェアの32.47%を占めました。これは、そのシンプルで堅牢な構造が、上流油田における砂混じりの原油や高い吸込揚程に耐えられるためです。2031年までに8.43%の成長が見込まれるツインスクリューモデルが、FPSOのトップサイドやポリマー反応器で一般的な脈動やガス混入の問題を解決するにつれ、外歯車ポンプのシェアは低下すると予想されます。Seatrium社のP-84およびP-85 FPSO契約、ならびにNETZSCH社の1,400 m³/h XXLB-Fの発売は、オペレーターやサプライヤーがメガプロジェクト向けにツインスクリュー技術を拡大していることを裏付けており、性能で差別化されたソリューションへの移行を後押ししています。一方、内歯車ポンプは、低せん断が不可欠な飲料、チョコレート、パーソナルケア用流体といった衛生的なニッチ市場での地位を確立しつつあります。一方、ベーンポンプや3軸スクリューポンプは、依然として移動式油圧機器や高圧船舶潤滑用途に限定されています。Roto Pumps社のモジュール式P-Rangeは、成熟した外歯車設計においてもイノベーションが続いていることを示していますが、総所有コスト(TCO)の指標においては、シール寿命の延長と低振動を約束するスクリュー技術がますます有利になっています。

現在、顧客の仕様ではAPI-676準拠とデジタル対応がセットで求められるようになり、ベンダーは標準フレームであってもセンサーポートや工場出荷時の振動プローブを組み込むことを余儀なくされています。バイオオイルや再生可能ディーゼルなどのエネルギー転換用燃料がパイプラインに溢れるにつれ、流体の粘度変動が激しくなり、容積効率を損なうことなく回転数を調整できるスクリューポンプの価値が高まっています。その結果、ロータリーポンプ市場の競争環境は、堅牢でデジタル対応のツインスクリュープラットフォームを量産できる一方で、外歯車ポンプの代替事業においてニッチな利益率を維持できるサプライヤーに有利に傾くはずです。

石油・ガス部門は、上流、中流、下流における広範な導入により、2025年にはシェアの28.42%を占めましたが、脱炭素化目標により化石燃料への設備投資が抑制されているため、同セグメントの成長勢いは市場全体のCAGRを下回っています。対照的に、食品・飲料加工業者は、FSMA(食品安全近代化法)の要件やEUの「ファーム・トゥ・フォーク」イニシアチブにより衛生設備の体系的な更新が義務付けられているため、2031年までCAGR9.11%でポンプの購入を拡大すると予測されています。新しい衛生ラインに組み込まれたセンサーは、洗浄サイクルやプロセス温度に関する実用的なデータを生成し、コンプライアンスリスクを低減させるため、このセグメントの堅調な導入曲線を説明しています。

化学・石油化学プラントでは、特にポリマーグレードのモノマーを処理する中国やインドの複合施設において、高圧・高温対応のギアポンプやスクリューポンプに対する高額受注が依然として発生しています。水道、下水処理、電力分野は安定した基盤需要を生み出しており、「インフラ投資・雇用法」の予算配分により、老朽化した米国の施設におけるプログレッシブキャビティポンプやローブポンプの更新が相次いでいます。鉱業、パルプ・製紙分野は、耐摩耗性ロータリー設計に対する変動に強い需要をもたらしており、これにより、予測期間を通じてサプライヤーの収益源はより多様化し、原油価格の変動に対する感応度が低下することが確実視されます。

地域別分析

アジア太平洋地域は2025年に40.19%のシェアを占め、中国の製油所稼働率が過去最高を記録したことや、インドの輸入代替政策により国内のAPI-676サプライヤーへの受注が誘導されたことが追い風となりました。中東・アフリカ地域は、サウジアラムコのジャザン拡張プロジェクト、UAEのルワイス複合施設、およびナイジェリアの65万バレル/日のダンゴテ製油所がフル稼働に達し、それぞれ高流量・高圧のギア式およびスクリュー式モデルを指定することから、CAGR9.08%を記録すると予測されています。北米では、既存施設の水素化処理設備のアップグレードに加え、自治体のポンプ更新を助成する500億米ドルの連邦水インフラ支出が追い風となり、安定した受注パイプラインが確保されています。

欧州では、衛生ポンプの技術革新とVOC規制に伴う改修需要の逆風が相まって、事業者が二重シールとシールレスオプションのコストを比較検討する中、堅調ではあるもの目覚ましいとは言えない成長が見込まれます。南米の成長軌道は、ブラジルのFPSO建造プログラムとチリの銅精鉱パイプラインに大きく依存しており、耐摩耗性および低脈動ユニットの受注残は長期にわたるもの、規模は限定的となる見込みです。全体として、地域的な分散化がマクロ経済の変動を和らげ、ロータリーポンプサプライヤーにとってバランスの取れた世界の成長見通しを支えています。

アジアの先進国も低炭素燃料への転換を進めており、日本では遊休精製能力の3分の1を持続可能な航空燃料の生産に転用しています。この転換により、100バールを超える定格圧力の二相鋼製ツインスクリューポンプに対する新たな入札がすでに発生しています。一方、オーストラリアのLNG液化事業者は、排出規制の強化に対応するため、水処理モジュールにロータリーローブポンプやプログレッシブキャビティポンプを設置しており、パースやダーウィンにサービス拠点を構えるベンダーにとって、アフターマーケットサービスの収益拡大につながっています。韓国では、混合プラスチック廃棄物を処理するため、蔚山(ウルサン)と麗水(ヨス)の化学リサイクルラインをアップグレードしており、VOCの漏洩を排除し、産業排出指令に相当する現地の基準を満たすため、磁気カップリングを備えたAPI-676ギアポンプが指定されています。最後に、シンガポールのジュロン島では、バイオクラッカーの処理能力を増強しており、粘度1,000 cPを超える脂肪酸原料を処理できる500 m3/h以上のスクリューポンプが必要とされています。これにより、東南アジアは高性能ロータリー機器の主要市場としての役割をさらに強めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エネルギー分野における既存設備の改修が、高粘度流体処理の需要を牽引

- 中国およびインドにおける石油化学プラントの増設に伴い、API-676準拠のロータリーポンプが必要とされています

- ブラジルにおける洋上FPSO建設の回復が、ツインスクリューポンプの受注を押し上げている

- 米国FSMAのCIP(定置洗浄)義務化に伴う食品用ギアポンプの普及

- 欧州におけるクラフトビール醸造所の増加が、低せん断ローブポンプの採用を後押し

- AIを活用した予知保全モデルがアフターマーケット収益を拡大

- 市場抑制要因

- アジアの非正規ベンダーによる低コストの偽造スペアパーツの入手可能性

- EUにおける厳格なVOC排出規制が、ロータリーポンプのメカニカルシールの選定を制限しています

- 上水道施設における遠心式代替製品との比較:高い初期費用

- サハラ以南のアフリカにおけるスクリューポンプのメンテナンス要員不足

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 外部ギア

- 内部ギア

- ツインスクリュー

- 3軸スクリュー

- ベーン

- エンドユーザー産業別

- 石油・ガス

- 発電

- 化学・石油化学

- 食品・飲料

- 上下水道

- その他のエンドユーザー産業

- 吐出圧力別

- 最大10 bar

- 10~25 bar

- 25~100 bar

- 100 bar以上

- ポンプ容量別(m³/h)

- 最大50

- 51~150

- 151~500

- 500以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dover Corporation(Pump Solutions Group)

- IDEX Corporation(Viking Pump)

- Colfax Corporation(IMO/Allweiler)

- SPX Flow Inc.

- Xylem Inc.

- Atlas Copco AB

- Gardner Denver Holdings Inc.

- Pfeiffer Vacuum Technology AG

- ULVAC Inc.

- Busch SE

- Flowserve Corporation

- KSB SE and Co. KGaA

- Netzsch Pumpen and Systeme GmbH

- Alfa Laval AB

- PCM SA

- Seepex GmbH

- ITT Inc.

- Sulzer Ltd.

- DESMI A/S

- Kirloskar Brothers Ltd.

- Verder Group

- Roto Pumps Ltd.

- Tuthill Corporation

- Blackmer(PSG brand)

- Vogelsang GmbH and Co. KG

- Roper Technologies Inc.(Roper Pump Company)

- Leistritz AG

- Eureka Pumps AS

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日