財務分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Financial Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849889

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

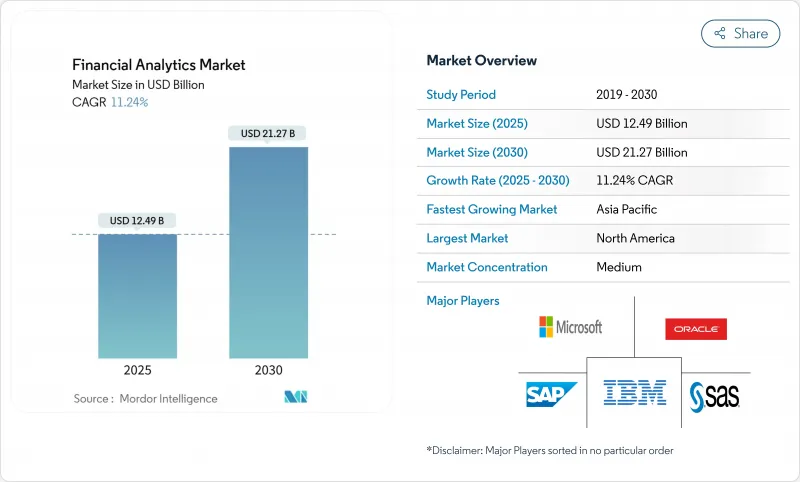

財務分析市場の2025年の市場規模は現在124億9,000万米ドルであり、2030年には212億7,000万米ドルに拡大すると予測されています。

急速なクラウドネイティブのコア変換、リアルタイムのリスク指令、AI対応の意思決定システムが、銀行、保険、企業財務チーム全体での採用を促進しています。北米の金融機関は成熟したデータ資産を最適化し続けており、アジア太平洋地域の銀行はレガシーシステムからナノ秒単位のトランザクションの洞察を提供するクラウドスタックに移行しています。リスクを回避するTier1銀行の間では、オンプレミスの導入が依然として優勢だが、CIOが資本支出と運用の従量課金モデルを整合させる中で、加速するクラウド移行がベンダー戦略を再構築しています。サイバー耐障害性要件の強化、数百万米ドル規模の情報漏えいの発覚、データサイエンティストの不足がペースを抑制しているが、組み込みAIへの重点投資により総所有コストが低下し、財務分析市場は中堅・中小企業にも門戸を開いています。

世界の財務分析市場の動向と洞察

クラウドファーストのコアバンキング近代化の爆発的増加

モノリシックコアからクラウドネイティブアーキテクチャに移行した金融機関は、最初の1年間で業務効率が45%向上し、最大40%のコスト削減を記録しています。この移行により、これまでメンテナンスに費やされていた予算が削減され、データをリアルタイムで分析エンジンにストリームするマイクロサービスが実現します。北米のティア1銀行はハイブリッド化を進めており、インドやインドネシアの中堅銀行はパブリック・クラウドのコアに直接移行しています。現在、ベンダーのロードマップの中心は、日中の取引量に応じて弾力的に拡張できるコンテナ化された分析モジュールです。規制当局は、クラウドグリッドによって迅速なディザスタリカバリが可能になり、ダウンタイムがほぼゼロになることから、弾力性のメリットを認めています。この勢いは、財務分析市場の対応可能な需要を大幅に拡大します。

ファイナンス・スイートに組み込まれたAI/MLがTCOを削減

財務、融資、ポートフォリオ・ツールにAIエンジンを組み込むことで、個別のデータ・サイエンス・スタックの必要性がなくなります。AIを組み込んだプラットフォームを導入している金融機関は、自動照合、超精密な現金予測、誤検出アラートの減少を通じて、年間平均190万米ドルを節約しています。最新のスイートには、ERPやCRMパイプからデータを引き出す予測モデルがあらかじめ設定されており、分析に精通した人材が不足している地方銀行の導入サイクルを短縮します。AIが導く運転資本の最適化などのアプリケーションは、予測エラーを50%削減し、流動性を解放して収益を生み出す製品に再投資することができます。その結果、総所有コストが低下し、コストに敏感なセグメントへの財務分析市場の浸透が加速します。

深刻化するサイバー侵害の責任

銀行は侵害1件につき平均608万米ドルの損失を被っており、クロスセクターの標準を25%近く上回っています。攻撃の滞留期間は5ヶ月を超えることが多く、クレデンシャルや顧客記録の盗難が拡大しています。2024年に米国の大手医療保険会社がランサムウェアに襲われた事件では、1回の侵害で2,200万米ドルの支払いが発生しました。取締役会は現在、アナリティクスのアップグレードからセキュリティ強化に資金を振り向け、更新サイクルを遅らせています。サイバー保険の保険料も2桁上昇し、IT予算はさらに圧迫されます。そのためベンダーは、アナリティクス・プラットフォームにゼロトラスト・コントロールを組み込むことで、買い手の懸念を解消し、財務分析市場の成長を維持する必要があります。

セグメント分析

2024年の財務分析市場シェアは、オンプレミス型が61.2%を占め、データレジデンシーとレイテンシー管理に対する同分野の慎重な姿勢が浮き彫りになりました。しかし、パブリック・クラウドとプライベート・クラウドの導入はCAGR13.2%で進んでおり、規制当局が共有責任の枠組みを正式化するにつれて、その差は縮まると思われます。金融機関は、リアルタイムのリスクエンジンに移行する前に、予算サンドボックスのような非中核アプリケーションから段階的に移行することを検討しています。クラウドプラットフォームに起因する財務分析市場規模は、ベンダーが各国のコンプライアンスを満たすためにソブリンクラウドリージョンを構築するにつれて、著しく上昇すると予測されます。銀行はまた、コストやレイテンシーに応じてワークロードをオンプレミスとクラウドのノード間で行き来させるコンテナ・オーケストレーションを採用しています。しかし、マルチクラウド接続ツールやポータブル・ライセンシングは、こうした制約を緩和し、より広範なクラウド導入を促進するのに役立っています。

ワークロードがシフトすれば、運用モデルも変わる。サイトの信頼性エンジニアがハードウェアチームに取って代わり、コンサンプション・プライシングがIT支出をトランザクション量に合わせる。中小の金融機関は、従量課金モデルを利用して、以前はグローバルな銀行に限られていた機械学習ライブラリにアクセスします。クラウドプラットフォームは、テナント全体のネットワークトラフィックを監視する脅威分析を統合し、サイバー耐性を強化します。さらに、スケーラブルなコンピュートにより、大規模な固定投資を行うことなく、ポートフォリオ・リスクのモンテカルロ・シミュレーションが可能になります。その結果、メインフレームに固執する既存企業には俊敏性というプレッシャーが加わり、クラウドベースの財務分析市場ソリューションへの予算の再配分が加速しています。

財務チームが決算サイクルの迅速化のために統合ダッシュボードを要求しているため、収益分析およびレポーティング・スイートが2024年の展望を33.6%の収益シェアでリードしています。複雑なIFRSやGAAPに対応するため、複数事業体の企業が単一バージョンの真正台帳を必要としているためです。これらのモジュールは、通貨換算や企業間取引消去を自動化し、手作業による仕訳入力を70%削減します。ベンダーは、グループ決算時に異常な差異を検出し、是正措置を推奨するAIを組み込み、報告スケジュールを数日短縮します。規制当局が気候や税制の透明性に関する開示要求を強化するにつれ、連結に関連する財務分析の市場規模は大幅に拡大すると予測されます。

データベース管理とプランニング・ツールは分析エンジンの基盤となり、リスクとコンプライアンス・モジュールはシナリオ・モデリングと規制分類法を統合します。ESGスコア分析と量子対応デリバティブ・プラットフォームは、「その他のソリューション」という新たなニッチを占めています。企業がエンド・ツー・エンドの金融改革を求める中、ベンダーは口座照合や開示管理などの隣接機能をより大規模なプラットフォームにバンドルしています。コンバージェンスの動向は、プロバイダーがフルスタックのカバレッジを提供しようと競争し、財務分析市場内の競争を増幅させるため、合併や買収を促進します。

財務分析市場レポートは、導入形態(オンプレミス、クラウド)、ソリューションタイプ(データベース管理とプランニング、分析とレポーティング、その他)、アプリケーション(リスク管理、予算編成と予測、その他)、分析タイプ(記述的分析、その他)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、ヘルスケア、その他)、地域別に分類されています。

地域分析

資本力のある銀行がAIコア、クラウドレジリエンス、統合コンプライアンスワークベンチに早期投資したため、北米が2024年の売上高シェア38.7%で首位。米国の規制当局はモデルリスク管理について明確なガイダンスを示し、金融機関は明確に定義されたガードレールの範囲内で実験を行うことができます。カナダの銀行は、サードパーティの分析レイヤーにエンリッチされた取引データをストリーミングするオープンバンキングAPIを開拓しました。ニューヨークとトロントの資本市場会社は、マイクロ秒単位でデリバティブの価格を決定する低遅延グリッドを導入しています。ハイパースケールなクラウド地域の存在により、データ主権に関する摩擦が軽減され、同地域全体で財務分析市場の優位性が維持されています。

アジア太平洋地域は、積極的なデジタル化、支持的な政策、金融サービスに対する中間層の需要拡大を背景に、2030年までのCAGRが12.5%になると予想されます。中国のメガバンクは数十億米ドル規模のクラウド予算を投じ、インドの公的銀行は信用スコアリングのための新しいデータセットを解放するアカウント・アグリゲーター・ネットワークに参加します。日本の金融大手は、量子コンピューティング・コンソーシアムを模索し、金利変動を緩和しようとしています。東南アジアのフィンテックは、銀行口座を持たない人々のクレジット・アクセスを解放し、リアルタイム分析ワークロードをエッジにプッシュします。地域別AI支出額は2028年までに1,100億米ドルに達すると予測され、長期的な勢いを強めています。

欧州は、先進的なESG報告規範と洗練されたホールセール市場により、大きな足跡を残しています。フランスの銀行は炭素会計をクレジットモデルに組み込み、ドイツの保険会社は気候変動リスクを考慮した保険数理エンジンを導入しています。EUデータ法はプライバシー・コンプライアンスを強化し、セキュア・エンクレーブのようなプライバシー保護アナリティクスの採用を促しています。一方、欧州中央銀行が決済レールを保護するためにポスト量子暗号を検討したことで、量子の準備が進みます。南米、中東・アフリカの現在のシェアは小さいが、モバイルマネー、デジタルID、オープンバンキングの取り組みが成熟するにつれて、2桁成長を記録します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドファーストのコアバンキング近代化の急増

- 財務スイートに組み込まれたAI/MLがTCOを削減

- リアルタイムのリスクと資本報告を求める規制当局の圧力

- 中小企業におけるデータ主導の財務計画と分析の急増

- ESGスコア連動債券発行分析

- VAR向け量子対応モンテカルロエンジン

- 市場抑制要因

- サイバー侵害責任の増大

- 高度な分析能力の不足

- クラウドのエグレス料金の上昇とベンダーロックイン

- アルゴリズムバイアスコンプライアンス調査

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- 展開モード別

- オンプレミス

- クラウド

- ソリューションタイプ別

- データベース管理と計画

- 分析とレポート

- 財務統合

- リスクとコンプライアンス

- その他の解決策

- 用途別

- リスク管理

- 予算編成と予測

- 収益管理

- 不正行為検出

- キャッシュフローと財務分析

- コンプライアンスと報告

- 富とポートフォリオ分析

- 分析タイプ別

- 記述的分析

- 診断分析

- 予測分析

- 処方的分析

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- ヘルスケア

- 製造業

- 政府

- ITおよび通信

- 小売業と電子商取引

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- FICO

- Hitachi Vantara

- SAS Institute

- IBM Corporation

- Microsoft Corporation

- Oracle Corporation

- SAP SE

- Teradata Corporation

- Salesforce(Tableau)

- Qlik Tech

- TIBCO Software

- Alteryx

- ThoughtSpot

- Domo

- MicroStrategy

- Sisense

- Anaplan

- Workday Adaptive Planning

- Moody's Analytics

- SandP Global Market Intelligence

- BlackLine

- Infor

- Wolters Kluwer

- Datarails

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日