走行データ連動型保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Usage-Based Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073643

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

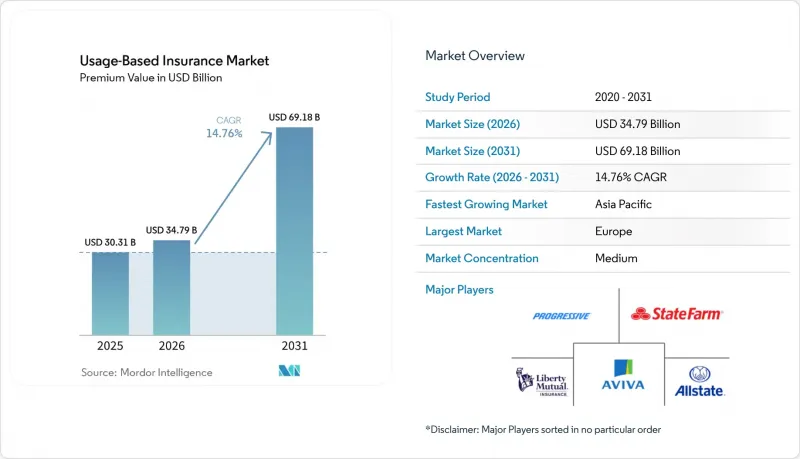

Mordor Intelligenceによると、走行データ連動型保険(Usage-Based Insurance)の市場規模(保険料ベース)は、2025年の303億1,000万米ドルから2026年には347億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 14.76%で推移し、2031年には691億8,000万米ドルに達すると予測されています。

本レポートは、プラン別(走行距離連動型(PAYD)、運転スタイル連動型(PHYD)、運転管理型(MHYD))、技術(OBD-IIドングル、スマートフォンベース、ブラックボックス/アフターマーケット機器、および組み込みテレマティクス(OEM))、車両タイプ(乗用車および商用車)、地域(北米、南米、欧州など)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の走行データ連動型保険市場の動向と洞察

OEM搭載型コネクテッドカー・プラットフォームの普及拡大

自動車メーカーは現在、コネクテッドカーを標準装備として出荷しており、EUデータ法に基づき、詳細な運転データを保険会社と共有しています。EUにおけるコネクテッドカーの台数は2030年までに1億7,700万台に達すると見込まれており、これにより、獲得コストを削減し、保険契約者のエンゲージメントを高める「常時稼働型」のリスクスコアリングへの道が開かれます。キアとレクシスネクシスの提携は、双方にとっての収益化を示しています。OEMはデータを収益化し、保険会社は検証済みのインサイトを得て、損害率を低減しつつ顧客維持率を向上させます。このような提携により自動車メーカーへの依存度が高まるため、中小の保険会社は、同様のサービスを拡大する前に、新たなデータアクセス料金を慎重に検討する必要があります。データ品質の向上により摩擦が解消され、引受判断の確信が高まることで、世界の走行データ連動型保険市場は恩恵を受けています。

コスト意識の高い若年ドライバーを惹きつける保険料の引き下げ

インフレと賃金の停滞により、新規契約者は加入時に5~20%、評価が向上した場合には最大50%の割引を求めるようになっています。2024年、米国における自動車保険の初回契約の26%がテレマティクス連動型保険を採用し、従来の商品と比較して満足度スコアが上昇しました。スマートフォンによるテレマティクスはハードウェアコストを排除し、価格に敏感なドライバーの参入障壁を下げています。保険会社は、行動データをゲーミフィケーション化されたフィードバックループに変換し、顧客の定着率と支持率を維持することで、デジタルネイティブ世代の間で走行データ連動型保険(UBI)市場を強化しています。インフレが家計を圧迫し続ける中、走行データ連動型保険(UBI)は、個人に合わせた価格設定を通じて魅力的な価値提案を提供しています。さらに、保険会社とライドシェアやモビリティプラットフォームとの提携により、UBIの対象範囲がギグエコノミーのドライバーへと拡大しています。

データプライバシー規制の強化(GDPR、CPRA)

欧州データ保護委員会による明示的な同意、現地でのデータ処理、およびデータ最小化の義務付けにより、同地域で事業を展開する保険会社のコンプライアンスコストが増加しています。これらの規制により、企業は堅牢なデータガバナンスの枠組みを導入することが求められ、業務の複雑さが増しています。一方、カリフォルニア州で改正が進むCPRAは、地域ごとの規制の分断をさらに深めており、保険会社は多様な規制要件に対応するため、並行した同意取得の枠組みを構築せざるを得なくなっています。保険会社はプライバシーリスクを軽減するために匿名化パイプラインに多額の投資を行っていますが、国境を越えたデータプールに対する制限により、走行データ連動型保険市場における規模の経済は依然として制約されています。こうした制約は、正確な洞察を提供するために広範かつ多様なデータセットに依存する、一貫性のあるテレマティクス・スコアリング・モデルの開発を妨げています。その結果、保険会社はデータプライバシーの要求と製品イノベーションの必要性の間で慎重なバランスを取らなければならず、市場での競争力を維持しつつコンプライアンスを遵守するため、管轄区域ごとに提供内容をカスタマイズすることが多くなっています。

セグメント分析

2025年時点で、「走行距離・運転行動連動型保険(Pay-How-You-Drive)」は、世界の走行データ連動型保険市場シェアの33.78%を占めており、これは保険会社が走行距離に応じた調整や運転行動に基づくスコアリングによる価格設定に前向きであることを反映しています。ブレーキ操作、加速、速度に基づいた保険料割引は、より安全な運転を促進し、保険金請求の損害額を低減させます。「運転管理型(Manage-How-You-Drive)」はCAGR12.98%で拡大しており、アプリ通知や車載プロンプトを通じたリアルタイムの指導により、単に保険料を算定するだけでなく、事故そのものを未然に防ぎます。こうした予防的なフィードバックへの移行は、保険金請求の回避によって資本を維持し、収益を安定させるため、顧客生涯価値を高め、走行データ連動型保険市場を活性化させます。

同時に、1マイルあたりの明確な料金を重視する低走行距離のドライバーや都市部の通勤者は、引き続き「Pay-As-You-Drive(走行距離に応じた保険料)」に価値を見出しています。このモデルは、自身の特定の運転習慣に合わせた費用対効果の高い保険ソリューションを求める個人に魅力的です。保険会社は現在、走行距離と行動指標を統合した指標を導入しており、この動きは逆選択を抑制するとともに、安全で責任ある運転を報いることで、顧客とのより深い関与を促進しています。プログレッシブ社の「スナップショット」やアメリカン・ファミリー社の「ドライブ・マイ・ウェイ」は、経験豊富なドライバーとテクノロジーに精通した新規加入者の双方に対応する、汎用性の高いアプローチを示しています。これらのプログラムは、高度なテレマティクスを活用してリアルタイムのフィードバックとパーソナライズされた価格設定を提供し、顧客満足度を高めています。こうしたハイブリッド型モデルは、世界の走行データ連動型保険において、包括的で顧客中心のサービスへと業界が移行していることを浮き彫りにしており、保険市場におけるイノベーションと適応性の広範な動向を反映しています。

地域別分析

2025年、欧州は、イベントデータレコーダーに関するEUの義務化により、走行データ連動型保険市場で26.45%のシェアを維持しました。この義務化により、テレマティクス機器は新車の標準装備となり、その普及が促進されています。明確な規制指針により、各社は国境を越えて製品設計を標準化できるようになり、OEMと保険会社間のデータ共有契約が加速し、連携とイノベーションが促進されています。GDPR(一般データ保護規則)への準拠には多額のコストがかかりますが、同地域のテクノロジーに精通した消費者は、割引と引き換えに進んでデータを共有しており、安定した需要が確保されています。こうした消費者の受容と規制面の支援が相まって、欧州は世界の走行データ連動型保険市場において重要な役割を担っています。

アジア太平洋地域は、CAGR17.22%という堅調な成長が見込まれており、2031年まで保険料収入の増加を牽引する見通しです。同地域におけるスマートフォンの急速な普及に加え、シンガポールやインドなどでのモバイル中心の保険加入手続きや柔軟な規制環境が相まって、保険会社はリスクスコアリングアルゴリズムを効果的に検証できるようになっています。こうした「サンドボックス」環境により、保険会社は商品・サービスを洗練させ、事業を効率的に拡大することが可能となっています。オーストラリアとニュージーランドでは、商用車の監視および最適化に対する需要の高まりを背景に、2028年までにフリート管理の導入率が26.6%から39.5%へと急増する見込みです。この成長は商用保険の取扱高を大幅に押し上げ、利用ベース保険市場の展望を明るくするものと期待されています。同地域のダイナミックな規制状況および技術環境は、この分野におけるイノベーションと成長のホットスポットとなっています。

北米は経験豊富な市場であり、プログレッシブ、オールステート、ステートファームといった大手企業が、一貫したプライバシー法の制定を提唱しつつ、全国規模の取り組みを展開しています。これらの企業は、広範なネットワークと技術力を活用して競争優位性を維持しています。2026年から2029年にかけて導入が予定されている飲酒運転防止システムに関する連邦政府の義務化により、新たなデータストリームが導入される見込みであり、より正確なリスク評価を可能にすることで、走行データ連動型保険市場をさらに活性化させる可能性があります。しかし、州ごとに異なるプライバシー規制が事態を複雑化させており、機動的な同意管理と地域に合わせた価格戦略が求められています。こうした課題があるにもかかわらず、北米は依然として重要な市場であり、その成熟したインフラと確立された主要企業が、走行データ連動型保険分野における着実な成長とイノベーションを牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OEM搭載型コネクテッドカー・プラットフォームの普及率の向上

- 保険料の安さが、コスト意識の高い若いドライバーを惹きつけている(主流)

- 走行距離に応じた保険料の車両管理プラットフォーム(報告が不十分)

- 配車アプリに組み込まれた保険API(あまり報じられていない)

- 損害率の改善に応じて報酬が支払われる変動レート再保険契約

- 市場抑制要因

- データプライバシー規制の強化(GDPR、CPRA)

- スマートフォン専用スコアリングの保険数理上の実績はまちまちです(主流)

- OEMのデータアクセス料がコストベースを押し上げている(過小報告されている)

- ADASの普及率上昇によるリスクプールの縮小(報告不足)

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模および成長予測

- プラン別

- 走行距離に応じた課金(PAYD)

- 運転方法に応じた課金(PHYD)

- 運転行動管理(MHYD)

- 技術別

- OBD-IIドングル

- スマートフォンベース

- ブラックボックス/アフターマーケット用デバイス

- 組み込みテレマティクス(OEM)

- 車両タイプ別

- 乗用車

- 商用車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- インドネシア

- その他のアジア諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Progressive Corporation

- Allstate Corporation

- State Farm Insurance

- Liberty Mutual Insurance

- Aviva plc

- Generali Group

- AXA Group

- Zurich Insurance Group

- Desjardins Insurance

- MAPFRE S.A.

- Metromile Insurance

- Root Insurance

- Nationwide Mutual

- USAA

- Allianz SE

- Vodafone Automotive

- Octo Telematics

- Cambridge Mobile Telematics

- Insure The Box(Aioi NTT)

- By Miles

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日