自動車利用ベース保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Usage-Based Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072996

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

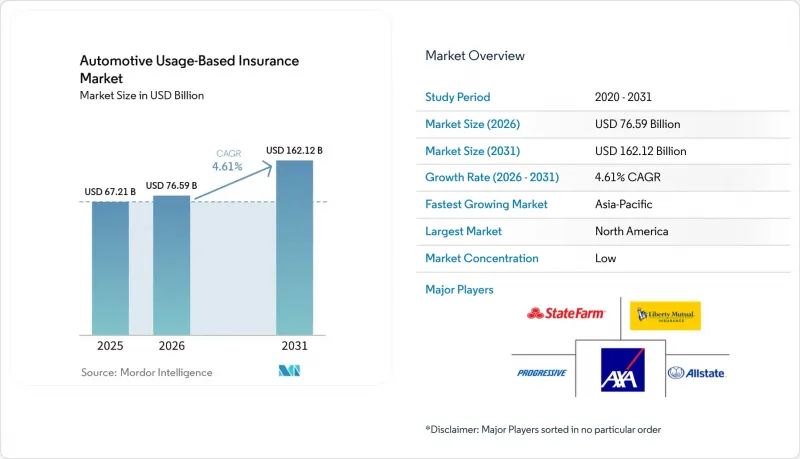

Mordor Intelligenceによると、自動車利用ベース保険市場の規模は、2025年の672億1,000万米ドルから2026年には765億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.61%で推移し、2031年には1,621億2,000万米ドルに達すると予測されています。

本レポートは、タイプ別(走行距離連動型保険(PAYD)、運転行動連動型保険(PHYD)、運転方法管理保険(MHYD))、ソリューション別(ドングル、ブラックボックス、組み込み型、スマートフォン)、車種別(乗用車および商用車)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。予測値は米ドルで表示されています。

世界の自動車利用ベース保険市場の動向と洞察

OEMによる組み込み型テレマティクスの導入:工場出荷時搭載データが引受経済性を再構築

自動車の走行距離・利用状況連動型保険市場は、後付けデバイスから脱却しつつあります。これは、工場出荷時搭載のテレマティクスにより、セットアップの煩わしさが軽減され、保険会社が車両から生成されるデータに安定してアクセスできるようになるためです。2026年3月、Geotab社は欧州全域のヒュンダイ車向けにネイティブのテレマティクス統合機能をリリースしました。これにより、ハードウェアを必要としないフリートデータの送信が可能となり、アフターマーケットでの設置の必要性が低減されました。また、IMSは、High Mobilityとの統合により、フォルクスワーゲンに組み込まれたセンサーデータを、引受審査に直ちに活用可能な「走行距離・運転スタイルに応じた保険料(Pay-How-You-Drive)」出力に変換できるようになったことを確認しました。これにより、保険会社はフロントエンドの顧客体験を変更することなく、OEMデータを既存のスコアリングワークフローに組み込むことが可能になります。IDEMIA Secure Transactionsは2026年2月、戦略的な世界の市場において現代自動車グループの自動車コネクティビティを管理していると発表しました。これは、工場出荷時点からより広範なコネクテッドカー基盤を支援するものです。こうした導入台数の拡大に伴い、自動車の走行距離連動型保険市場では、OEMとの直接データパイプラインを構築した保険会社が優位に立つでしょう。なぜなら、アプリやドングルからの入力情報のみに依存し続ける保険会社よりも、より豊富なテレメトリデータを用いてリスクの価格設定が可能になるからです。これによりスマートフォンの役割がなくなるわけではありませんが、自動車の走行距離連動型保険市場における、車載データパートナーシップの長期的な価値は高まることになります。

フリート向け走行距離課金(Pay-Per-Mile)の導入:ギグエコノミーと物流フリートが商用UBIを加速

自動車の走行距離連動型保険市場は、フリート管理者が静的な年間想定ではなく、実際の利用状況や運転行動を反映した価格設定モデルを求めるにつれ、より強力な商業的成長の原動力を得つつあります。ケンブリッジ・モバイル・テレマティクス(CMT)は2025年1月、「Drivewell Fleet」を立ち上げ、既存のコネクテッドカーシステムからのデータを取り込み、可能な限り専用ハードウェアの使用を回避することで、商用自動車保険会社がテレマティクスの完全なカバレッジを実現できるよう支援しています。これが重要なのは、これまで商用展開が、ハードウェアの物流、データ収集の不統一、および混在するフリート全体での信号の標準化の必要性によって遅れをとってきたためです。同じCMTの資料では、IoT Insurance Observatoryの調査結果を引用しており、UBIプログラムに参加したフリートでは、18ヶ月以内に保険金請求頻度が10%から19%減少したことが示されています。これは、行動連動型価格設定のビジネスケースを大幅に強化するものです。自動車利用ベース保険市場において、これは成長の機会であると同時に利益率向上の機会ももたらします。なぜなら、保険金請求頻度の低下は、保険会社がフリート運営者を誘致するために適用する割引分を相殺できるからです。その結果、自動車利用ベース保険市場全体において、物流、ラストマイル配送、およびギグ経済関連の車両プールにおける商用テレマティクス・プログラムの展開に向けた道筋がより明確になります。

テレマティクスに対する「同意疲れ」:市場の深化を阻む信頼の欠如

自動車利用ベース保険市場は、製品の認知度が数年前よりもはるかに高まっているにもかかわらず、依然として信頼の問題に直面しています。IMSは2026年の報告書で、5つの国際市場における運転者の72%が原則としてUBI(使用量連動型保険)に前向きである一方、半数以上がデータの悪用や透明性への懸念から、運転データの共有に消極的であると指摘しました。このギャップは重要な意味を持ちます。なぜなら、加入者数はあらゆるスコアリングモデルの基盤であり、オプトイン率が低いと、保険会社が価格設定を精緻化するために必要とするデータプールの量と多様性が低下するからです。また、米国議会調査局(CRS)は、2025年初頭に連邦取引委員会(FTC)がGMおよびOnStarに対して提案した同意命令案について、将来の運転行動データの収集に先立ち、積極的かつ明示的な同意を義務付け、さらに5年間にわたり消費者信用情報機関とのデータ共有を制限することになると指摘しています。自動車の走行距離連動型保険市場において、これは、同意の仕組みが単なる法的な付帯事項ではなく、製品そのもの一部になりつつあることを意味します。データ利用、保存、および報酬について、ドライバーが可視化された形で管理できるプログラムは、一般的な利用規約や受動的なオプトインの流れに依存するプログラムよりも、自動車の走行距離連動型保険市場全体でより迅速に拡大していくでしょう。

セグメント分析

2025年、自動車利用ベース保険市場において、走行距離連動型保険(Pay-as-you-drive)は44.76%のシェアを占め、保険会社と被保険者の双方にとって行動スコアリングがすでに馴染み深いものであることから、その主導的地位を維持しました。自動車利用ベース保険市場は依然としてPHYDに傾いています。これは、PHYDが制動、加速、コーナリング、および注意散漫に関連する行動を捕捉することで、走行距離のみを基準とするモデルよりも幅広いリスク像を保険会社に提供するためです。プログレッシブ社の報告によると、2026年第1四半期時点で約2,100万人の契約者が「スナップショット(Snapshot)」に加入しており、これは同社の個人自動車保険契約高の約53%に相当します。これは、行動ベースのセグメンテーションが、主要な個人向け保険プログラムに深く定着していることを示しています。この規模が重要なのは、加入者数が多ければ多いほど、保険会社は損害モデルを精緻化し、より幅広いドライバープロファイルに対して自信を持って保険料を設定できるからです。したがって、自動車利用ベース保険市場では、引受の精度とプログラムへの理解度が最も重要視される分野として、PHYDが依然として最も確立された形態として位置づけられています。

運転方法管理保険(Manage-how-you-drive)は、2031年までCAGR22.39%で成長すると予測されており、自動車利用量連動型保険市場において最も成長が速いタイプとなる見込みです。その魅力は、テレマティクスを単なる受動的なスコアではなく、能動的な関係性へと転換することにあります。コーチング、報酬ループ、事故時のサポートにより、時間の経過とともに顧客維持率とドライバーの行動の両方を改善できるからです。Arity社とIoT Insurance Observatoryの2026年の調査によると、回答した保険契約者の82%が、コーチングによるフィードバック、事故時の支援、安全運転への報酬を提供するテレマティクスアプリを推奨すると回答しており、53歳未満のドライバーではその割合が90%を超えました。走行距離連動型保険(Pay-as-you-drive)は、年間走行距離が従来の保険料算定の前提に合致しなくなった、走行距離の少ない都市部のユーザーやハイブリッドワーカーにとって、自動車の使用量ベース保険市場において依然として重要な位置を占めています。その結果、自動車利用ベース保険市場は、単純な価格設定から、価格設定、コーチング、サービスがますます同一の製品枠組み内に組み込まれる、より広範なモデルへと拡大しています。

地域別分析

2025年、北米は自動車利用ベース保険市場シェアの39.84%を占め、成熟したテレマティクスインフラと保険会社の積極的な参入を背景に、地域別で最大の貢献を果たしました。北米の自動車利用ベース保険市場は、確立されたプログラムの規模からも恩恵を受けており、プログレッシブ社は2026年第1四半期時点で、「スナップショット」に加入している契約者が約2,100万人に達し、これは同社の個人自動車保険ポートフォリオの約53%に相当すると報告しました。また、同社は同四半期において、連結コンバインド・レシオ86.4、正味収入保険料236億米ドルを計上しました。これにより、データプールが拡大することで価格設定が改善され、価格設定のパフォーマンス向上によってさらなる加入者獲得が後押しされるという好循環が生まれています。また、同地域の自動車利用ベース保険市場は、連邦および州の両レベルで車両データのガバナンスが強化されていることから、コンプライアンス上の圧力にも影響を受けています。つまり、北米は自動車利用ベース保険市場において、最も強固な商業基盤を持つ一方で、プライバシーや同意に関する課題が最も顕著に表れている地域でもあるのです。

欧州は、他の多くの成熟市場よりもテレマティクスの導入が定着している政策環境に支えられ、自動車利用ベース保険市場において依然として第2位の規模を維持しています。IVASSの報告によると、2024年時点でイタリアの自動車損害賠償責任保険(RC)契約の17.8%にテレマティクス・ブラックボックスが搭載されており、これによりイタリアは欧州におけるテレマティクスの大規模導入を最も明確に実証する事例の一つとなりました。2026年4月からSPIDまたはCIEを介したデジタル保険金請求を義務付けるIVASS規則56/2025は、同地域における保険業務プロセスのデジタル化推進を後押ししています。ドイツでは導入のペースが依然として遅れており、TH Kolnは2025年2月、同国ではテレマティクス保険料率が依然としてニッチな存在であり、市場がより強力なボーナス・マルス方式の価格体系へと移行した場合にのみ、普及が拡大する可能性が高いとの見解を示しました。EUのeCall要件は、自動車利用ベース保険市場を引き続き後押ししています。これは、同地域で販売されるすべての新車に緊急通報システムが組み込まれており、テレマティクスの導入準備が整っているためです。

アジア太平洋地域は2031年までCAGR21.13%で成長すると予測されており、自動車利用量連動型保険市場において最も成長の速い地域となっています。インドは重要な牽引役です。商用モビリティにおけるGPS連動型車両追跡要件や、IRDAI(インド保険規制・開発庁)による利用量連動型自動車保険の追加特約の認可が、保険料と利用量連動型の保険商品に向けた明確な道筋を築く一助となっているためです。アジア太平洋地域の自動車利用ベース保険市場は、スマートフォンを活用した販売チャネルや、拡大するEVデータエコシステムからも恩恵を受けています。これにより、保険会社は、まずは軽量なハードウェアモデルから導入し、その後、より高度な統合へと段階的に拡大することが容易になっています。南米、中東・アフリカは依然として初期段階の市場ですが、コネクテッドカーの販売、スマートモビリティプログラム、およびフリートのデジタル化が進むにつれて、テレマティクス連動型商品の基盤が徐々に広がり、これらの地域でも自動車利用ベース保険市場が開かれつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OEMによる組み込みテレマティクスの導入

- フリートにおける走行距離に応じた課金制度の導入

- リアルタイムのクラッシュ・コーチング・フィードバック

- 走行距離に応じた電気自動車保険の需要

- 保険金請求業務の自動化によるコスト面でのメリット

- コネクテッドカーデータの収益化

- 市場抑制要因

- テレマティクスにおける同意疲れ

- スマートフォン用センサーのバイアスに関する問題

- OEMデータアクセス料に関する圧力

- 複数管轄区域にわたるコンプライアンスの断片化

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 走行距離連動型保険(PAYD)

- 運転行動連動型保険(PHYD)

- 運転方法管理保険(MHYD)

- ソリューション別

- ドングル

- Black Box

- 組み込み

- スマートフォン

- 車両タイプ別

- 乗用車

- 商用車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Progressive Corporation

- Allstate Corporation

- State Farm Mutual Automobile Insurance Company

- Liberty Mutual Insurance

- AXA

- Allianz SE

- Zurich Insurance Group AG

- Assicurazioni Generali S.p.A.

- MAPFRE, S.A.

- Aioi Nissay Dowa Insurance Co., Ltd.

- Octo Group S.p.A.

- Cambridge Mobile Telematics, Inc.

- The Floow Limited

- Verisk Analytics, Inc.

- Arity, LLC

- TomTom International B.V.

- Vodafone Automotive S.p.A.

- Insure The Box Limited

- Root, Inc.

- By Miles Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日