米国の電気ピックアップトラック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Electric Pick-up Trucks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073627

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

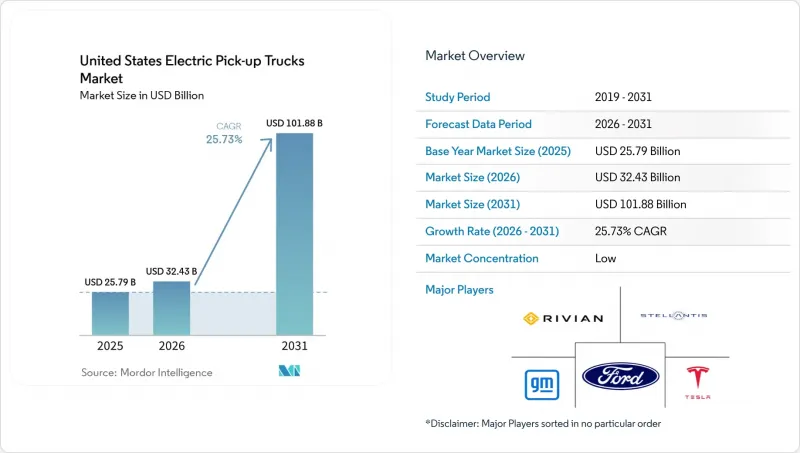

Mordor Intelligenceによると、米国の電気ピックアップトラック市場規模は2025年に257億9,000万米ドルと評価され、2026年の324億3,000万米ドルから2031年までに1,018億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは25.73%となる見込みです。

本レポートは、燃料区分(バッテリー式電気自動車など)、車両クラス(クラス1および2a、クラス2bおよび3)、バッテリー容量(100 KWh未満など)、エンドユーザー(一般消費者など)、販売チャネル(フランチャイズディーラーおよび消費者直販/オンライン)、および州別に分類されています。市場予測は、金額(米ドル)および販売台数(台)で提示されています。

米国の電気ピックアップトラック市場の動向と洞察

バッテリーパックのコスト低下

国内のギガファクトリーの規模拡大と、材料の代替による正極材コストの削減により、バッテリーパックの価格は引き続き下落しました。米国エネルギー省は、コスト削減により、2020年代半ばよりかなり前に、バッテリー式電気トラックとガソリントラックの購入価格差が縮小すると予測しています。自動車メーカー各社は、航続距離と手頃な価格のバランスが取れた化学組成を軸に、モデルラインナップの見直しを進めています。バッテリーパックのコスト低下は、総所有コスト(TCO)の回収期間の短縮につながり、これは商用フリートが注視している指標です。資本リスクの低減により、金融事業者はより長期のリース契約を導入するようになり、移行がさらに円滑化されています。その結果、かつては最大の障壁であった価格への敏感さが、小売購入者およびフリート購入者の双方において緩和されつつあります。

連邦および州の購入インセンティブ

連邦政府のクリーン車両税額控除は2025年9月に失効しましたが、各州によるリベートや販売時点での税制優遇措置が寄せ集めのように存在し、初期費用の負担を和らげ続けています。ZEV(ゼロエミッション車)義務化制度は、これらのインセンティブをコンプライアンス目標と結びつけ、消費者の利益とメーカーの義務を整合させています。移行期の政策により、需要は人口密集地域に集中し、OEM各社にとって初期の販売台数を確保するための予測可能な足掛かりとなっています。同時に、公共部門のフリート向け調達プログラムは残存価値を下支えし、貸し手のリスクを低減しています。したがって、これらのインセンティブの組み合わせは、需要を加速させる手段であると同時にリスク軽減のツールとしても機能し、生産拡大のビジネスケースを強化しています。

高い初期車両価格差

同等のガソリン車と比較した車両価格の割高感は、依然として大衆市場への普及の足かせとなっています。連邦政府のインセンティブが終了した現在、手頃な価格を実現できるかどうかは、各州のプログラム、OEM各社のリース戦略、および中古市場への信頼にかかっています。バッテリーサブスクリプションモデルなどの革新的な資金調達手法が登場しつつありますが、その普及率は依然として限定的です。自宅での充電環境がない購入者は、追加の設置費用も負担しなければならず、これがさらなる障壁となっています。規模の経済によってバッテリーのコストがさらに削減されるまでは、価格に敏感な地域では、高い初期価格によって普及のスピードが鈍化するでしょう。

セグメント分析

2025年、米国における電気ピックアップトラック市場のうち、バッテリー式電気トラックが93.12%を占め、2031年までCAGR31.33%を記録すると予想されています。これは、ハイブリッド車に対する決定的なリードを反映したものです。主要OEM各社の製品計画では、より大容量のバッテリーパックと高速充電が重視されており、シェア拡大への自信がうかがえます。駆動系の簡素化によりサービスコストが低下しており、その結果、残存価値とリースの魅力が高まっています。ソフトウェアによるトルク管理により、バッテリー式電気モデルはレクリエーション用途と商用用途の両方のユーザーに支持される性能上の優位性を発揮しています。

充電インフラが未整備な地域では、プラグインハイブリッドやレンジエクステンダー式ハイブリッドが依然として重要な選択肢となっていますが、インフラが普及するにつれてその優位性は縮小しています。車載発電機を実装するブランドは、極めて長い航続距離を売りとしていますが、市場の反応は純粋なバッテリー電気自動車との価格比較に左右されます。バッテリー生産が予測を上回るペースで進めば、ハイブリッド車はさらにシェアを譲ることになる可能性があります。並行して、政策の枠組みは引き続き「排気管からの排出ゼロ」のソリューションを後押ししており、購入者の動向と合致する体系的な圧力が生み出されています。

2025年、6,001~1万4,000ポンドのセグメントは、米国の電気ピックアップトラック市場シェアの61.74%を占め、建設業、公益事業、配送業のフリートからの強い需要を裏付けています。積載能力や外部給電機能は作業現場の要件を満たしており、このクラスは法人購入者にとってデフォルトの選択肢となっています。また、フリートの稼働サイクルはバッテリーの高利用率プロファイルと合致しており、電動ドライブトレインへの投資収益を最大化しています。

一方、より軽量なクラスはより急速な成長曲線を描いており、ライフスタイル志向の購入者が通勤やレクリエーション用に電気トラックを採用するにつれ、CAGRは26.04%に達する見通しです。自動車メーカーは、スポーツ志向の仕様やデジタルを重視した購入プロセスを採用して、これらのモデルをカスタマイズしています。バッテリー密度の向上に伴い、軽量トラックは従来はより重いモデルに限定されていた航続距離を実現するようになり、対象となる顧客層をさらに拡大することになるでしょう。将来的には、中型SUVとのクロスショッピングにより、このセグメントにおける競合が激化する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 都市化、人口、および自動車・公共交通需要

- トラック市場におけるEVの普及率

- 燃料価格と電気料金の価格差(1kmあたり、内燃機関車対電気自動車)

- EVとICEの総所有コスト(TCO)の格差

- 資金調達および所有モデル(ローン、リース、サブスクリプション)

- 電池化学組成の構成比とパックのエネルギー密度(LFP対NMC)

- 自宅、職場、および公共充電器へのアクセス/密度

- 急速充電ネットワークのカバー率と出力帯域

- 代替燃料インフラ(FCEV用水素)

- 補助金および消費者向けインセンティブの価値

- 自動車メーカーのEVラインナップと今後のモデル計画

- バリューチェーンおよび流通チャネルの分析

- 規制、財政および産業政策の枠組み

第5章 市場情勢

- 市場概要

- 市場促進要因

- バッテリーパックのコスト低下

- 連邦および州の購入奨励措置

- 企業の車両fleetの脱炭素化に関する義務

- 国内の電池セル製造の拡大

- 双方向充電による収益源

- 電気トラックの残存価値に対する高い期待

- 市場抑制要因

- 車両の初期価格差が大きいこと

- 農村部における直流急速充電網の整備状況の低さ

- 牽引に伴う航続距離の低下

- ディーラーサービス・ネットワークの準備状況におけるギャップ

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第6章 市場規模と成長予測

- 燃料区分別

- バッテリー式電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- 車両クラス別

- クラス1および2a(GVWR 6,000ポンド未満)

- クラス2bおよび3(GVWR 6,001~14,000ポンド)

- バッテリー容量別(kWh)

- 100 kWh未満

- 100~150 kWh

- 150 kWh超

- エンドユーザー別

- 一般消費者

- 商用およびリース車両

- 政府・公益事業

- 販売チャネル別

- フランチャイズ販売店

- ダイレクト・トゥ・コンシューマー(DTC)/オンライン

- 州別

- アラバマ州

- アラスカ州

- アリゾナ州

- アーカンソー州

- カリフォルニア

- コロラド州

- コネチカット州

- デラウェア州

- フロリダ州

- ジョージア州

- ハワイ

- アイダホ州

- イリノイ州

- インディアナ州

- アイオワ州

- カンザス州

- ケンタッキー州

- ルイジアナ州

- メイン州

- メリーランド州

- マサチューセッツ州

- ミシガン州

- ミネソタ州

- ミシシッピ州

- ミズーリ州

- モンタナ州

- ネブラスカ州

- ネバダ州

- ニューハンプシャー州

- ニュージャージー州

- ニューメキシコ州

- ニューヨーク

- ノースカロライナ州

- ノースダコタ州

- オハイオ州

- オクラホマ州

- オレゴン州

- ペンシルベニア州

- ロードアイランド州

- サウスカロライナ州

- サウスダコタ州

- テネシー州

- テキサス州

- ユタ州

- バーモント州

- バージニア州

- ワシントン州

- ウェストバージニア州

- ウィスコンシン州

- ワイオミング州

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ford Motor Company

- General Motors Company

- Mullen Automotive Inc.(Bollinger Motors)

- Stellantis N.V.(Ram)

- Rivian Automotive, Inc.

- Toyota Motor Corporation

- Tesla, Inc.

- Hercules Electric Vehicles

- Via Motors

- Workhorse Group Inc.

- Hyundai Motor Company

- Kia Corporation

- Isuzu Commercial Truck of America

第8章 市場機会と将来の展望

- ホワイトスペースおよびアンメット・ニーズの評価

第9章 CEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日