液体肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Liquid Fertilizers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073608

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

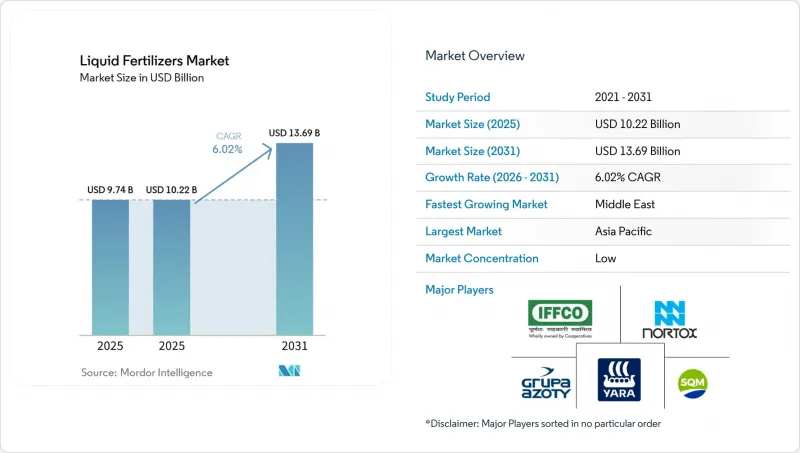

Mordor Intelligenceによると、液体肥料の市場規模は2025年に97億4,000万米ドルと評価され、2026年の102億2,000万米ドルから2031年までに136億9,000万米ドルへと拡大し、予測期間(2026年~2031年)におけるCAGRは6.02%になると推定されています。

本レポートは、種類別(複合肥料および単一肥料)、施用方法別(施肥灌漑および葉面散布)、作物別(畑作作物、園芸作物など)、および地域別(アジア太平洋、欧州、北米、南米、中東・アフリカ)に分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提示されています。

世界の液体肥料市場の動向と洞察

精密灌漑の導入拡大が液体肥料の需要を加速

水不足を背景に、点滴灌漑やマイクロスプリンクラーの導入が進んでおり、水溶性液体肥料と組み合わせた施肥灌漑システムは、粒状肥料の散布と比較して、栄養素の浪費を最大30%削減します。点滴灌漑やマイクロスプリンクラーシステムの広範な利用により、水と栄養素の供給が連動するため、農家は粒状肥料による追肥から、施肥灌漑への移行が可能となります。このアプローチにより、流出や浸出が抑制されます。米国農務省の「2024年肥料生産拡大プログラム」では、生産能力の強化のために5億米ドルが割り当てられており、これは精密灌漑の利用者にとって直接的な恩恵となります。これは、液体肥料によって15~30%の養分利用効率の向上が達成されたことが公的に認められたことを反映しています。液体は瞬時に溶解するため、細い配管内で粒状肥料の溶解を妨げるエミッターの詰まりを解消します。

バランスの取れた作物栄養プログラムへの急速な移行

「4R」管理フレームワークは、適切な「供給源」「施用量」「時期」「施用位置」を重視しており、多栄養素液体肥料は1回の施用でバランスの取れた配合を供給します。現在、米国およびフランスの農業普及員は、作物の生育段階に合わせた窒素・リン・微量栄養素の分割施用を推奨しており、これにより吸収効率が向上しています。単一栄養素プログラムでは収量曲線が頭打ちになっている生産者たちは、バランスの取れた液体肥料を、さらなる収量向上のための次の手段と見なしています。農学者たちはまた、液体肥料が尿素粒状肥料の反復使用に比べて土壌の酸性化を抑制し、長期的な圃場の生産性を維持すると指摘しています。再配合されたブレンド製品は、下流の食品ブランドが求める持続可能性の指標を満たしつつ、高い利益率をもたらすため、液体肥料市場は恩恵を受けています。

温暖な気候における高い揮発性と浸出損失

可溶性窒素は30°Cを超えると急速にアンモニアガスを放出し、モンスーンの雨により固定されていない硝酸塩が数時間以内に根圏より下に洗い流されてしまいます。ベトナムとガーナでの試験では、温帯地域に比べて窒素利用効率が15%から25%低いことが示されました。これに対し、生産者は液体肥料の使用を温室や保護栽培に限定することで対応しており、その結果、販売量の伸びが頭打ちになっています。抑制剤添加物は損失を低減しますが、1メトリックトンあたり50~80米ドルのコスト増となり、被覆粒剤とのコスト差が縮まっています。バイオ由来の抑制剤が安価にならない限り、温暖で湿度の高い地域での採用は遅れるでしょう。

セグメント分析

2025年、単一成分液体肥料は液体肥料市場シェアの58.7%を占め、最大の製品カテゴリーとしての地位を確立しました。その優位性は、可変施肥プログラムでの広範な利用に起因しており、これにより生産者は個々の栄養素を施用することで、特定の栄養不足をより精密に解消することが可能になります。窒素系液体肥料は、特に穀物生産システムにおいて、単一成分製品需要の主要な構成要素であり続けています。さらに、農場内での混合能力により、様々な作付け環境において運用上の柔軟性が向上しています。

複合肥料は、2026年から2031年にかけてCAGR7.7%と予測されており、最も急速に成長するセグメントになると見込まれています。果樹園、園芸、および特産作物栽培システムでは、1回の施用でバランスの取れた栄養供給が可能な多栄養素配合肥料の利用が拡大しています。キレート化肥料や特殊栄養素ブレンドの継続的な開発により、高付加価値農業分野での採用が促進されています。さらに、配合技術の進歩により、最新の施肥灌漑システムや精密栄養管理システムとの互換性が向上しています。

地域別分析

アジア太平洋地域は最大の地域市場であり、2025年には液体肥料市場の39.9%を占めました。これは、インドにおける点滴灌漑への補助金の急増や、中国による精密農業の推進に後押しされたものです。日本と韓国では、厳しい排水規制に準拠するため、温室野菜生産において循環式養液が使用されています。オーストラリアの広大な穀物地帯では、導電率スキャンから生成された可変施用率の液体肥料マップを用いた実験が行われており、圃場内の収量格差の解消を目指しています。バングラデシュ、パキスタン、ベトナムでは絶対的な普及率は低いもの、国の普及プログラムによる実証圃場を通じて、稲作や野菜栽培農家間の知識格差が縮小しつつあります。

中東地域は、小規模な基盤から2031年までCAGR8.1%で成長しています。ナイジェリアのトマト生産クラスターやケニアのアボカド農園では、設備投資の障壁を克服するため、ステンレス製の貯蔵タンクを共同利用する地域肥料灌漑ハブが導入されました。南アフリカのワインおよび柑橘類の輸出業者は、欧州の残留基準を満たすために鉄および亜鉛のキレート剤に依存しており、その成功事例は生産者ネットワークを通じて急速に広まっています。

北米と欧州では、耕作面積の拡大よりも、IoT最適化された施肥システムを導入して既存の農地を改良することに注力しています。米国では、トウモロコシや大豆の生産者がリアルタイムの航空写真を活用して、生育中期における液体窒素の施用量を調整しており、州の栄養塩規制値を超える恐れのある過剰使用を削減しています。欧州では、「硝酸塩指令」により、170 kg N/haの上限に準拠した精密液体肥料への需要が高まっており、オランダやデンマークなどの国々で顕著な導入が進んでいます。東欧市場では、農場の小規模化や施肥灌漑インフラの不足により課題に直面しています。とはいえ、欧州連合(EU)の炭素国境税は、効率改善のための資金調達機会をもたらす可能性があります。南米では、ブラジルのサトウキビにおける施肥灌漑の実践や、アルゼンチンの特産果実の輸出に牽引され、著しい成長率を記録しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 本レポートの内容

第3章 エグゼクティブサマリーおよび主な調査結果

第4章 主要な業界動向

- 主要作物の作付面積

- 畑作作物

- 園芸作物

- 平均施肥量

- 微量栄養素

- 畑作物

- 園芸作物

- 主要栄養素

- 畑作作物

- 園芸作物

- 二次主要栄養素

- 畑作作物

- 園芸作物

- 微量栄養素

- 灌漑設備を備えた農地

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 精密灌漑の導入拡大により、液剤の吸収が促進されます

- バランスの取れた作物栄養プログラムへの急速な移行

- 施肥灌漑ソリューションを後押しする政府の補助金

- ドローンを活用した微量散布施肥プラットフォーム

- ジャスト・イン・タイムの配合を可能にする農場内IoT配合システム

- アンモニアからの電気分解による硝酸塩製造による生産コストの削減

- 市場抑制要因

- 温暖な気候下における高い揮発および浸出による損失

- 腐食性物質の保管・取り扱いインフラコスト

- 特定のキレート剤におけるパーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)汚染に関する精査

- コンテナ重量規制の厳格化により、運賃が上昇しています

第5章 市場規模と成長予測

- タイプ

- 複合型

- ストレート

- 栄養素別

- 微量栄養素

- 窒素系

- リン酸系

- カリウム系

- 二次主要栄養素

- 栄養素別

- 利用形態

- 施肥灌漑

- 葉面散布

- 作物の種類

- 畑作作物

- 園芸作物

- 芝生および観賞用植物

- 地域

- アジア太平洋

- オーストラリア

- バングラデシュ

- 中国

- インド

- インドネシア

- 日本

- パキスタン

- フィリピン

- タイ

- ベトナム

- その他のアジア太平洋諸国

- 欧州

- フランス

- ドイツ

- イタリア

- オランダ

- ロシア

- スペイン

- ウクライナ

- 英国

- その他の欧州諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- 北米

- カナダ

- メキシコ

- 米国

- その他の北米諸国

- 南米

- ブラジル

- その他の南米諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- アジア太平洋

第6章 競合情勢

- 主要な戦略的動向

- 市場シェア分析

- 企業情勢

- 企業プロファイル

- Yara International ASA

- Sociedad Quimica y Minera de Chile S.A.

- Indian Farmers Fertiliser Cooperative Limited(IFFCO)

- Grupa Azoty S.A.

- Nortox SA

- ICL Group

- BMS Micro-Nutrients NV(Floridienne SA)

- Haifa Group

- Nutrien Ltd

- CF Industries Holdings, Inc.

- Kugler Company

- AgroLiquid

- Tessenderlo Kerley Inc(Tessenderlo Group)

- J. R. Simplot Company

- EuroChem Group

第7章 肥料業界のCEOに向けた重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日