北米の液体肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Liquid Fertilizers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066430

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

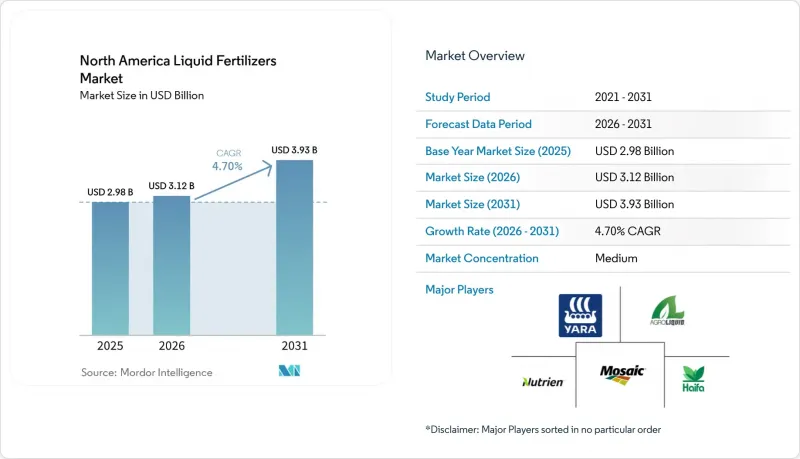

Mordor Intelligenceによると、北米の液体肥料市場規模は、2025年の29億8,000万米ドル、2026年の31億2,000万米ドルから、2031年までに39億3,000万米ドルへと拡大すると予測されており、2026年から2031年にかけてCAGR4.70%を記録する見込みです。

本レポートは、栄養素の種類(窒素、カリウム、リン酸塩、微量栄養素)、成分タイプ(有機および合成)、施用方法(スターター溶液、葉面散布、施肥灌漑など)、作物タイプ(穀物、豆類および油糧種子など)、地域(米国、カナダなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米の液体肥料市場の動向と洞察

精密農業の導入拡大が液体肥料の需要を加速

コーンベルトおよびプレーリー諸州の大規模農場の約40%で可変施肥装置が導入されており、これにより、粒状肥料よりも精密に液体肥料を計量することが可能となっています。果物、野菜、特殊穀物などの高付加価値作物における施肥灌漑の導入が進んでおり、特に米国およびカナダの水資源管理が行われている地域で顕著です。液体肥料は点滴灌漑やピボット式灌漑システムと互換性があり、灌漑と養分供給を同時に行うことが可能です。このアプローチにより、養分利用効率が向上すると同時に、散布回数の削減やそれに伴う燃料費の削減も実現します。

水不足対策プログラムにおける施肥灌漑への移行

カリフォルニア州の地下水法や、アリゾナ州およびテキサス州の同様の規制により、生産者は水溶性液体肥料に依存する点滴灌漑やマイクロ灌漑への移行を迫られています。作物の吸収曲線に合わせて少量の施肥を複数回行うことで、浸出による損失や揮発を削減できます。テキサス州ハイプレーンズ地域での転換により、2024年から2025年にかけて同地域の液体肥料の販売量は2桁の伸びを示しました。アリゾナ州の野菜農場では、散布用粒状肥料からの切り替え後、窒素の使用量を25%から30%削減できたことが確認されています。規制遵守の期限により、多くの生産者にとって施肥灌漑への移行は必須となっています。米国農務省天然資源保全局(USDA NRCS)などの機関が支援する州および連邦の保全プログラムでは、点滴灌漑およびマイクロ灌漑のインフラ整備に対する財政支援が行われています。これらの補助金は、生産者の初期設備投資コストを削減し、施肥灌漑システムおよび関連する液体肥料の費用対効果を高める一方で、水利用効率の向上や栄養管理規制の遵守という目標の達成も支援しています。

腐食性物質の取り扱いおよび貯蔵インフラのコスト

尿素アンモニア硝酸塩(UAN)やポリリン酸アンモニウムを取り扱うには、ステンレス製のタンクや耐食性ポンプが必要となり、これにより、乾燥貯蔵ソリューションと比較して設備投資費用がおよそ2倍になります。二次封じ込め設備はさらなる費用を要するため、小規模な販売業者が液体肥料を在庫することを躊躇させ、地方におけるサービス提供の密度を制限する要因となっています。液体肥料システム、特に尿素アンモニア硝酸塩(UAN)を使用するシステムでは、その腐食性により、シール、バルブ、ホース、ポンプ部品の摩耗が加速します。その結果、乾燥肥料の取り扱いシステムと比較して、交換頻度が高まり、重要な施用期間中の稼働停止時間が長くなり、運用コストも高くなります。

セグメント分析

2025年、窒素系肥料が北米液体肥料市場シェアの54%を占め、セグメントを牽引しました。これは、追肥としての尿素アンモニア硝酸塩(UAN)の使用に適した、広大なトウモロコシおよび小麦の作付面積に支えられたものです。米国およびカナダにおけるトウモロコシ、小麦、大豆の作付面積は、土壌への吸収が速く、可変施用量システムや施肥灌漑システムとの互換性が高いことから、窒素肥料、特に液体肥料に対する大きな需要を引き続き牽引しています。

微量栄養素市場は、中西部北部の石灰質土壌における鉄および亜鉛の欠乏を背景に、2031年までCAGR7.1%で成長すると予測されています。生産者によるデジタル農学ツールや土壌検査プラットフォームの導入により、亜鉛、鉄、マンガン、ホウ素などのターゲットを絞った微量栄養素の施用に対する需要が高まっています。汎用窒素肥料とは異なり、微量栄養素やカスタム液体ブレンドは1ガロンあたりの価格が高いため、サプライヤーの収益性が向上し、研究開発やカスタマイズされた配合への投資が促進されています。

2025年には、合成配合肥料が北米液体肥料市場規模の72%を占め、最大のセグメントとなりましたが、汎用肥料の作付面積への浸透がすでに進んでいるため、その拡大幅は緩やかなものにとどまりました。尿素・硝酸アンモニウム(UAN)、ポリリン酸アンモニウム、硝酸カリウムなどの合成液体肥料は、高濃度の栄養素を容易に溶解する形態で供給できるため、広く使用されています。その栄養成分が予測可能であるため、生産者は作物の要件に合わせて施用量を正確に調整することができ、大規模な穀物・シリアル生産に特に適しています。さらに、合成液体肥料は可変施用率システムや施肥灌漑システムと効果的に連携するため、現代の北米農業におけるその役割はさらに確固たるものとなっています。

有機液体肥料は、認定施設や「全米有機プログラム(NOP)」への準拠が求められる温室野菜からの需要に牽引され、2031年までCAGR8.1%で拡大しています。植物、動物、または微生物由来の有機液体肥料は、果物、野菜、および特産作物の栽培においてますます採用が進んでいます。これらの肥料は、規制や消費者が求める持続可能性の目標に沿いながら、土壌の健康と微生物の活性を高めます。高付加価値作物の生産者は、合成残留物を残さずに必要な栄養素を的確に供給できる点から、有機液体肥料に特に魅力を感じており、それによって製品の品質と環境の持続可能性の両方を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 精密農業の導入により、液体肥料の需要が加速しています

- 水不足対策プログラムにおける施肥灌漑への移行

- ティア1サプライヤーが発売した作物別液体ブレンド

- 国内肥料生産能力に対する政府の奨励措置

- 航空散布およびドローンによる葉面散布の導入

- 制御環境型農業ハブの成長

- 市場抑制要因

- 腐食性物質の取り扱いおよび保管インフラのコスト

- 天然ガス原料価格の変動性

- パーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)と、新興汚染物質に対する規制圧力

- 生物学的強化液におけるコールドチェーン上の制約

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 栄養素タイプ別

- 窒素

- カリウム

- リン酸塩

- 微量栄養素

- 成分タイプ別

- オーガニック

- 合成

- 施用方法別

- スターターソリューション

- 葉面散布

- 施肥灌漑

- 土壌への注入

- 航空散布およびドローン散布

- 作物タイプ別

- 穀物・穀類

- 豆類および油糧種子

- 商業用作物

- 果物・野菜

- 芝生・観賞用植物

- 地域別

- 米国

- カナダ

- メキシコ

- その他の北米諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- The Mosaic Company

- CF Industries Holdings Inc.

- AgroLiquid

- Haifa Group

- Kugler Company

- Sociedad Quimica y Minera de Chile SA

- EuroChem Group AG

- K+S Aktiengesellschaft

- Triangle C. C.

- Yara International ASA

- Helena Agri-Enterprises

- Tessenderlo Group

- Brandt Consolidated Inc.

- Grupa Azoty SA

- Nufarm Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日