アジア太平洋の戦略コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia Pacific Strategic Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073581

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

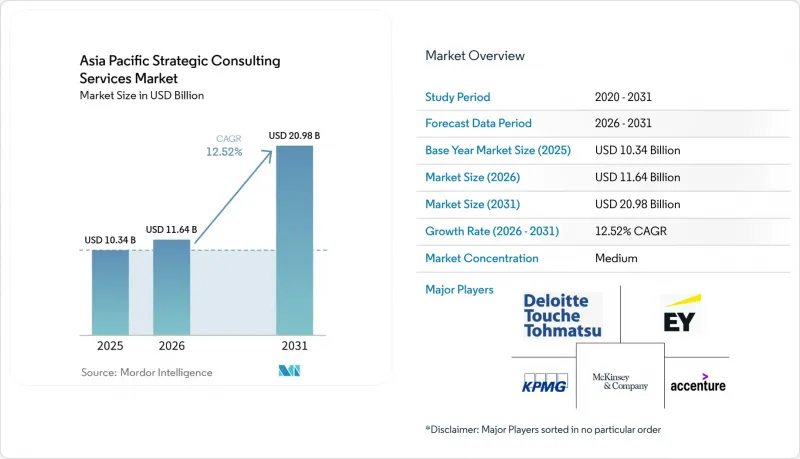

Mordor Intelligenceによると、2026年のアジア太平洋地域の戦略コンサルティングサービス市場規模は116億4,000万米ドルと推定されており、2025年の103億4,000万米ドルから拡大し、2031年には209億8,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは12.52%となる見込みです。

本レポートは、サービス種別(企業戦略、デジタル戦略など)、エンドユーザー業界(金融サービス、小売・消費財など)、企業規模(大企業、中小企業)、提供モデル(オンサイトコンサルティング、リモート/バーチャルコンサルティングなど)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

アジア太平洋地域の戦略コンサルティングサービス市場の動向と洞察

アジア太平洋地域を席巻するデジタルトランスフォーメーションの波

同地域の企業は、パンデミックによる混乱を受けてデジタル関連支出を加速させており、従来オフラインで運営されていた組織の44%が、2025年までに非自動化プロセスの半数以上を自動化する計画を立てています。コンサルティング企業は、プロジェクトのライフサイクル全体にAIを組み込むことでこの機会を捉え、稼働率を最大50%向上させるとともに、データ豊富な戦略スプリントを実現することで、プロジェクトの期間を短縮しています。規制当局も需要を形成しています。シンガポール金融管理局は移行計画ガイドラインを発表し、日本の金融庁は体系的な助言支援を奨励するAI活用フレームワークを公表しました。クライアントが専門家を多く擁するチームを好むため、各社はピラミッド型からダイヤモンド型の人員配置へと移行しており、中堅層や専門家の採用を拡大するとともに、アジア太平洋地域の戦略コンサルティングサービス市場全体における人材経済のあり方を再定義しています。

国境を越えたM&Aおよび事業再編案件の急増

サプライチェーンの多様化と地政学的な再編により、2024年の地域における取引件数は数年ぶりの高水準に達し、トランザクション戦略業務に活気を与えています。異なる規制コードや国家安全保障審査への対応という複雑さにより、現地での確かな実績と協業ツールセットを備えたアドバイザリーチームには、明確な優位性が生まれています。IBMによる64億米ドル規模のHashiCorp買収のようなテクノロジー主導の買収は、ソフトウェア能力が企業価値評価の基準に与える影響を浮き彫りにしています。一方、リスク軽減戦略に関連するスピンオフやカーブアウトは、事業再編案件のパイプラインをさらに拡大させています。その結果、コンサルティング各社は、マクロ的なリスクシグナルをASEAN、日本、オーストラリア全域における取締役会レベルの行動計画へと転換する地政戦略チームを正式に設置しています。

大企業クライアントの間で高まる価格への敏感さ

経営幹部層のバイヤーは、マクロ経済の不確実性に対応して料金体系の再交渉を進めており、成果ベースの価格設定やプロジェクトサイクルの短縮へとシフトしています。各社はこれに対し、詳細なROIのベースラインとAIを活用したデリバリー・アクセラレータに裏打ちされた固定料金モデルで対抗しており、これにより、複合単価が低下しても利益率を維持しています。専門人材の確保が重視されることで、ジュニア層への需要はさらに縮小し、中堅人材の確保競争が激化するとともに、フリーランスマーケットプレースに人材を供給するOBネットワークが育成されています。

セグメント分析

デジタル戦略セグメントは、2025年のアジア太平洋地域の戦略コンサルティングサービス市場規模の27.20%を占め、企業の変革プログラムにおける基準点であり続けています。その優位性は、定量化可能な収益向上とコスト効率化をもたらす、AIの統合、データの近代化、およびプラットフォーム型ビジネスモデルの拡大に根ざしています。ESGおよびサステナビリティコンサルティングは、現時点では規模は小さいもの、CAGR13.05%を記録しており、開示義務により環境指標が取締役会の議題に組み込まれるにつれ、従来の企業戦略予算を徐々に侵食していくと予想されます。M&A戦略は、サプライチェーンや地政学的な再編の波に乗り、統合的な取引プレイブックに対する需要を後押ししています。リスクおよびコンプライアンス業務は、アジア太平洋地域の各管轄区域で拡大するマネーロンダリング防止基準の厳格化、サイバー規制、デジタル主権法に後押しされ、堅調さを維持しています。

サービスプロバイダー各社は、業界固有のアクセラレーターや、インサイト獲得までの時間を短縮する独自のデータ資産を活用して、他社との差別化を図っています。例えば、カーボンアカウンティング・プラットフォームはESG関連の取り組みに組み込まれ、デジタルツインは製造戦略の策定を加速させています。これらのツールは、サブスクリプションやマネージドサービスモデルを通じて継続的な収益源を生み出し、収益構成を純粋な時間・材料費ベースの請求から徐々にシフトさせています。並行して、アジア太平洋地域の戦略コンサルティングサービス市場では、デジタル戦略やサステナビリティのニッチ分野において、プレミアム価格設定とブランドの明確性を維持するため、コンサルティング企業が専門ブティックをスピンオフさせる動きが見られます。

2025年、銀行、保険会社、資本市場事業者がデジタルディスラプションや規制の狭間を巧みに乗り切る中、金融機関はアジア太平洋地域の戦略コンサルティングサービス市場シェアの24.12%を占めました。フィンテックとの提携、オープンバンキングのインターフェース、および組み込み型金融エコシステムには、テクノロジー、業務、コンプライアンスの各層を統合した緻密な移行計画が求められています。一方、ライフサイエンスおよびヘルスケア分野は、人口動態の変化、遠隔医療の普及、バイオテクノロジーへの投資拡大を背景に、CAGR13.70%で成長を加速させています。TMT(テクノロジー・メディア・テレコム)企業は、5G対応プラットフォーム、AIによるコンテンツ生成、データプライバシーの要件に関するガイダンスを引き続き求めており、製造業のクライアントは、脱炭素化のマイルストーンを盛り込んだインダストリー4.0のロードマップを要求しています。

セクターごとの専門化により、サービス提供チームの在り方が再定義されています。例えば、臨床研究とデータサイエンス、あるいは決済業務とサイバーセキュリティといった2つの分野に精通したコンサルタントは、現在、高額な報酬を得ています。政府機関のクライアントは、スマートシティや公共財政の変革プロジェクトを選択的に発注していますが、予算の制約により全体的な成長は抑制されています。あらゆる業界において、融資実行のスピード、患者の服薬遵守率、排出量削減といった成果指標が契約条件に組み込まれており、アジア太平洋地域の戦略コンサルティングサービス市場において、成果ベースの契約モデルが定着しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域におけるデジタルトランスフォーメーションの波

- 国境を越えたM&Aおよび事業再編案件の急増

- ESGおよびサステナビリティ・ロードマップに対する需要の高まり

- 組み込み型金融による変革が決済戦略の策定を推進しています

- フリーランスコンサルタントの供給と需要のミスマッチが、新たなサービス提供モデルを可能にしています

- 重工業のサプライチェーンの脱炭素化(CBAMの波及効果)

- 市場抑制要因

- 大企業顧客における価格感応度の高まり

- ビッグテック企業やITサービス企業による競合の激化

- ジェネレーティブAIコンサルティングのROIに対するクライアントの懐疑的な見方

- 地域の人材流出(フリーランスや社内戦略チームへの流出)

- 業界エコシステム分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因の影響

第5章 市場規模と成長予測

- サービスタイプ別

- 企業戦略

- デジタル戦略

- 事業戦略

- M&Aおよび事業再編

- サステナビリティとESG戦略

- リスクおよびコンプライアンス戦略

- エンドユーザー産業別

- 金融サービス

- ライフサイエンス・ヘルスケア

- 小売・消費者

- 政府・公共部門

- エネルギー・ユーティリティ

- 製造業

- テクノロジー・メディア・通信

- その他のエンドユーザー産業

- 企業規模別

- 大企業

- 中小企業(SME)

- 提供モデル別

- オンサイト・コンサルティング

- リモート/バーチャル・コンサルティング

- ハイブリッド・コンサルティング

- 国別

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- シンガポール

- インドネシア

- マレーシア

- タイ

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- McKinsey and Company

- Boston Consulting Group

- Bain and Company

- A.T. Kearney Inc.

- Deloitte Touche Tohmatsu Limited

- Ernst and Young Global Limited

- KPMG International Limited

- PricewaterhouseCoopers International Limited

- Accenture plc

- Mercer LLC

- Oliver Wyman Group

- Roland Berger Holding GmbH

- L.E.K. Consulting LLC

- Capgemini Invent

- IBM Consulting

- Monitor Deloitte

- Arthur D. Little

- Nomura Research Institute Ltd.

- Frost and Sullivan Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日