米国の廃棄物由来再生可能ガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Renewable Gas From Waste - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073206

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

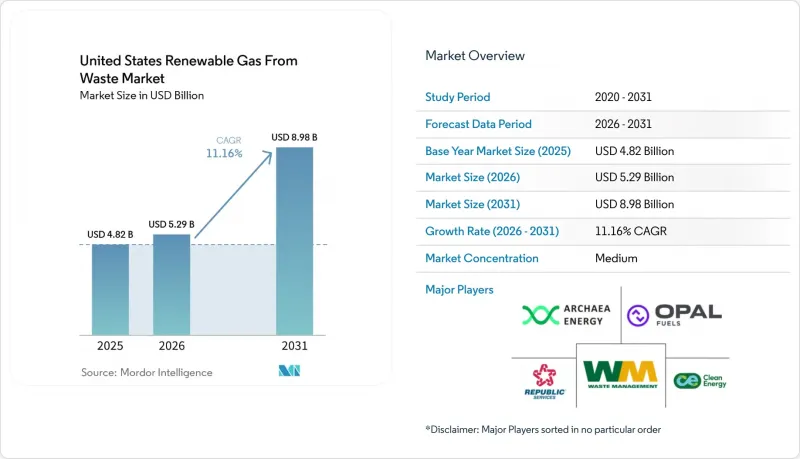

Mordor Intelligenceによると、米国の廃棄物由来再生可能ガス市場の規模は、2025年に48億2,000万米ドル、2026年に52億9,000万米ドルとなり、2031年までに89億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR11.16%で成長すると見込まれています。

本レポートは、原料(都市固形廃棄物、家畜ふん尿、食品廃棄物など)、技術(ガス化、熱分解など)、ガスの種類(バイオガス、合成ガスなど)、用途(発電、系統連系など)、コンポーネント(ガス回収、消化槽・発酵など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国廃棄物由来再生可能ガス市場の動向と洞察

IRA税額控除が大規模な資本投入を促進

インフレ抑制法(IRA)第45Z条のクリーン燃料生産税額控除は、米国における廃棄物由来再生可能ガス市場において、プロジェクトファイナンスの最大の推進力となっています。従来の生産量ベースの仕組みとは異なり、第45Z条では税額控除の価値がライフサイクルにおける炭素強度と連動しているため、乳牛のふん尿や食品廃棄物を原料とするプロセスは、炭素排出量の多い原料に比べて明確な経済的優位性を持ちます。「One Big Beautiful Bill Act」により、この税額控除は2029年まで延長され、開発から稼働までに5~7年を要するプロジェクトの資金調達可能性が大幅に改善されました。また、2026年2月に米国財務省および内国歳入庁(IRS)が提案した規制案では、パイプライン品質のバイオメタンに精製されたバイオガスも税額控除の対象となることが確認され、市場における資金調達の最大の不確実性の1つが解消されました。クレジットの譲渡可能性により、これらのクレジットの購入者層が拡大しました。この効果は2025年に顕著に表れ、40件の新規農場ベースのシステムと20件の新規埋立地ガスシステムが稼働を開始し、その総投資額は17億5,000万米ドルに達しました。

連邦RFS RINクレジットがRNGプロジェクトの経済性を向上

再生可能燃料基準(RFS)は、米国における廃棄物由来再生可能ガス市場における主要な収益源であり続けており、2026年3月の最終規則では、適用対象となるセルロース系バイオ燃料の総量が、2026年は13億6,000万RIN、2027年は14億3,000万RINと設定されました。同規則により、eRINがプログラムから除外され、コンプライアンスの道筋が狭まり、主にRNGプロジェクトによって生成されるD3セルロース系RINへの需要が集中することとなりました。また、「バイオガス規制改革規則」により、40 CFR Part 80 Subpart Eに基づく輸送用燃料の実証要件からRNGのRIN生成を分離することで、コンプライアンス上の摩擦が軽減されました。市場の需要はこの枠組みに歩調を合わせて推移しており、2025年に米国で消費された道路用天然ガス車両燃料の94%がRNGであり、総消費量8億600万GGEのうち7億5,500万GGEを占めました。また、RNG自動車用燃料の使用量は前年比で13%増加しました。こうした規制の明確さと実証済みの燃料消費量の組み合わせにより、米国における廃棄物由来再生可能ガス市場において、機関投資家にとって魅力的な水準のプロジェクト収益性が引き続き支えられています。

RFSの変動性とLCFSクレジット価格の下落が収益の見通しに悪影響を及ぼしています

米国の廃棄物由来再生可能ガス市場における多くのプロジェクトは、依然として連邦RINおよびカリフォルニア州のLCFSクレジットを軸とした複合的な収益モデルに依存しており、そのため収益予測は政策や価格変動の影響を受けやすくなっています。2026年4月の最終規則では、生産量が目標を下回ったことを受け、2025年のセルロース系バイオ燃料の割当量が13億8,000万RINから12億1,000万RINへと部分的に引き下げられました。これは、供給が予想を下回った場合、EPAが義務量を削減する意向があることを示しています。LCFSの面では、2025年下半期に2四半期連続で純不足が生じましたが、年間平均クレジット価格は1メートルトンあたり57米ドルにとどまり、2024年の平均である60米ドルを下回りました。この乖離は、2025年末時点で3,969万メートルトンのクレジットバンクが過剰に積み上がっていることを反映しており、1メートルトンあたり100米ドルを超えるLCFS価値に基づいて資金調達されたプロジェクトには、大きな収益ギャップが生じています。収益の見通しは、セクション45Zに基づく暫定排出率算定プロセスによってもさらに影響を受けており、これにより、銀行融資可能な炭素強度スコアをまだ取得していない共同消化プロジェクトの評価が遅れています。

セグメント分析

2025年、都市固形廃棄物は米国の廃棄物由来再生可能ガス市場シェアの39.2%を占めました。これは、全米に長年にわたり確立されてきた埋立ガス回収システムの導入実績を反映したものです。米国バイオガス評議会(American Biogas Council)の集計によると、599カ所の埋立ガス施設が年間5,590億立方フィートを生産しており、埋立バイオガスへの投資額は2023年および2024年の両年で年間10億米ドルを超えました。食品廃棄物は最も急成長している原料であり、2026年から2031年にかけてCAGR13.8%が見込まれています。これは、2024年から2025年にかけて食品廃棄物専用の消化施設への投資額が3億2,500万米ドルへとほぼ3倍に増加したこと、および2025年のバイオガス回収量が18%増加して280億立方フィートに達したことが背景にあります。この傾向は、有機物の埋立回避が進み、成長の中心がより分散型の原料へと移行しつつあるにもかかわらず、米国の廃棄物由来再生可能ガス市場が依然として成熟した埋立施設に支えられていることを示しています。

家畜ふん尿、特に乳牛や豚の排泄物は、炭素強度が低いほどセクション45Zに基づく税額控除額が大きくなるため、急速に増加しています。下水汚泥は依然として大規模かつ広く入手可能な原料であり、1,240か所以上の水資源回収施設で嫌気性消化装置が稼働していますが、自治体の調達サイクルやインフラの老朽化により、新規建設のペースは鈍化しています。食品加工や飲料製造の分野では、原料の供給が予測可能なため、産業系有機廃棄物の重要性が高まっています。同時に、470か所以上の稼働中の埋立地では、理論上は回収・精製が可能なガスが依然としてフレアリングされており、米国の廃棄物由来再生可能ガス市場には、測定可能なプロジェクトのパイプラインが残されています。

嫌気性消化は2025年に41.8%のシェアを占め、家畜ふん尿、食品廃棄物、下水汚泥、産業系有機物においてその有効性が実証されているため、依然として主要な技術としての地位を維持しています。この優位性は、プロジェクト設計における大きな転換と密接に関連しており、農業を基盤とする嫌気性消化によるRNG(再生可能天然ガス)施設は、2020年の90カ所から2025年には414カ所へと増加し、5年間で360%の成長を記録しました。バイオガス精製システムは最も急成長している技術分野であり、2026年から2031年にかけてCAGR12.3%が見込まれています。この精製技術の加速は、2024年以降の米国の新規バイオガスプロジェクトの95%が、現場での発電ではなくRNG生産を目的として設計されているという事実と一致しています。

埋立ガス回収は依然として技術構成の大きな割合を占めています。これは、連邦の排出規制が大規模な埋立地での回収を支援していることに加え、2023年から2025年にかけてイリノイ州が埋立ガスの新規処理能力を最も多く増設したためです。ガス化および熱分解は、米国の廃棄物由来再生可能ガス市場において依然として規模は小さいもの、発展途上の選択肢として注目されています。特に、従来の消化処理ではバイオメタンの収率が低くなる都市固形廃棄物や農業残渣の分野において、その活用が進んでいます。政策支援が拡大し、開発者が消化しにくい原料を収益化するより良い方法を模索するにつれ、これらの熱化学的プロセスは発電分野で注目を集めています。また、アップグレードおよび送気段階における品質基準の遵守も重要であるため、ASTM D8452および関連するガス品質基準が、商業施設における技術選定を引き続き左右しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IRA税額控除が、大規模な資本投入を促進しています

- 連邦RFSのRINクレジットがRNGプロジェクトの経済性を向上させている

- カリフォルニア州のLCFS:炭素強度がマイナスの原料に対する優遇措置

- 企業の車両fleetの脱炭素化が、RNGの長期的な需要を牽引しています

- 州による有機物の転用義務化により、原料の供給量が増加しています

- AIによる電力需要の増加が、調整可能なバイオガスの価値を高めています

- 市場抑制要因

- RFSの変動とLCFSクレジット価格の下落が収益の見通しに悪影響を及ぼしています

- 連邦政府の政策の不透明さが最終的な投資決定を停滞させている

- パイプライン接続の遅延により、RNGプロジェクトの稼働開始が遅れています

- 原料の地理的な分散が、経済的に採算の取れる規模の立地を制限している

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- デジタル原料管理とプロセス最適化による再生可能ガスプラントの効率向上

- 原料供給の拡大を支える有機性廃棄物の転用および分別政策

- 地政学的出来事が市場に与える影響

第5章 市場規模と成長予測

- 原料別

- 都市固形廃棄物(MSW)

- 農業残渣

- 家畜ふん尿

- 産業系有機廃棄物

- 下水汚泥

- 食品廃棄物

- その他

- 技術別

- 嫌気性消化

- 埋立地ガス回収

- ガス化

- 熱分解

- バイオガス精製システム

- その他

- ガスタイプ別

- バイオガス

- バイオメタン/再生可能天然ガス(RNG)

- 合成ガス

- 用途別

- 発電

- 熱電併給(CHP)

- 送電網への注入

- 輸送用燃料

- 工業用加熱

- 住宅・商業用暖房

- その他

- コンポーネント別

- ガス収集システム

- 消化槽および発酵システム

- ガス処理・精製設備

- コンプレッサーおよび貯蔵システム

- 発電設備

- 監視・制御システム

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Archaea Energy

- Clean Energy Fuels Corp.

- Waste Management Inc.

- Republic Services

- OPAL Fuels

- Ameresco

- Vanguard Renewables

- Aemetis Biogas

- Montauk Renewables

- Brightmark

- Chesapeake Utilities Corporation

- Fortistar

- Amp Americas

- Rumpke Consolidated Companies

- GFL Environmental

- Reworld

- Kinder Morgan

- TotalEnergies

- DTE Vantage

- Morrow Renewables

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日