中国の廃棄物由来再生可能ガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Renewable Gas From Waste - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073251

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

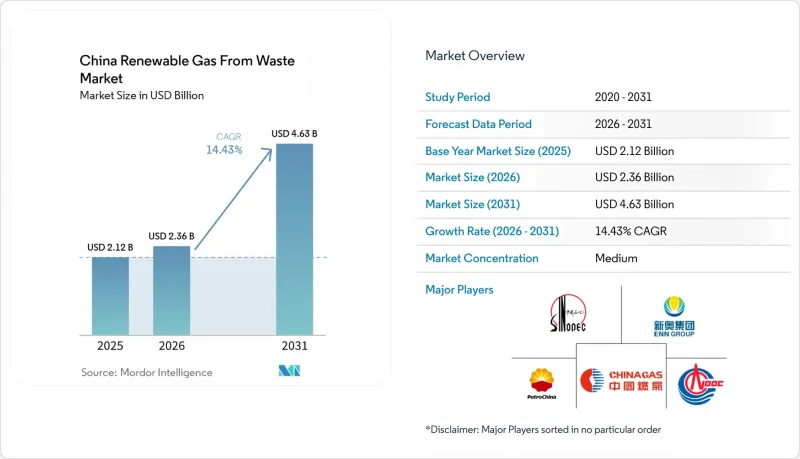

Mordor Intelligenceによると、中国の廃棄物由来再生可能ガス市場の規模は、2025年の21億2,000万米ドル、2026年の23億6,000万米ドルから、2031年までに46億3,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は14.43%となる見込みです。

本レポートは、原料別(都市固形廃棄物、農業残渣、食品廃棄物など)、技術別(ガス化、熱分解など)、ガス種別(バイオガス、合成ガスなど)、用途別(発電、系統連系など)、構成要素別(ガス回収、消化槽・発酵など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国の廃棄物由来再生可能ガス市場の動向と洞察

「二酸化炭素排出ピークアウト」と「カーボンニュートラル」の目標が、バイオ天然ガスに関する政策要件を加速させています

中国のカーボンピークおよびカーボンニュートラルに関するアジェンダは、現在、単なる広範な政策シグナルにとどまらず、規則、測定システム、およびプロジェクトレベルでのコンプライアンス要件を通じて、中国の廃棄物由来再生可能ガス市場を形作っています。国家発展改革委員会(NDRC)が策定した2024年のカーボンピークおよびカーボンニュートラル基準に関する行動計画は、再生可能ガスプロジェクトが企業レベルで排出量の成果を文書化するために必要な測定および検証の基盤を強化しました。この変化が重要なのは、開発事業者が、電力会社や産業からプロジェクトの引き取り確約を得る前に、より高いデータ品質と、資金調達に有利な報告体制を整備する必要があるためです。また、検証済みのモニタリングシステムや正式な報告能力を欠く中小企業にとっては、参入障壁が高まることにもなります。実際には、中国の廃棄物由来再生可能ガス市場は、規模拡大を実現するためには、法的承認、カーボンアカウンティング、インフラへのアクセスが一体となって機能しなければならない分野へと近づきつつあります。

バイオメタン統合を強化するエネルギー法

『中華人民共和国エネルギー法』が2025年1月1日に施行され、バイオ天然ガスは国家エネルギーシステムにおいてより明確な法的地位を獲得しました。同法は、地域の実情に応じたバイオマスエネルギーの利用を奨励するとともに、エネルギーシステムに対し、再生可能エネルギーの受け入れおよび配分能力の向上を求めています。この法改正により、都市ガス供給事業者がこれまでバイオメタン送配電網へのアクセスを拒むために利用していた曖昧さが解消されました。プロジェクト開発者は現在、2025年以前の中国の廃棄物由来再生可能ガス市場よりも、より強固な制度的裏付けのもとで、長期的な供給契約を交渉できるようになりました。その結果、都市ガスネットワークが整備された省においては、ガス網への供給プロジェクトの商業的な道筋がより予測しやすくなりました。

全国的なバイオメタン生産補助金枠組みの欠如が事業の実現可能性を損なっている

中国の廃棄物由来再生可能ガス市場には、依然として全国的な単位当たりの生産補助金が欠如しており、多くのプロジェクトが地域のガス価格、製品別の販売、および炭素収益に依存せざるを得ない状況です。これは、配給ネットワークが脆弱で、開発業者が都市部のプレミアムな販売ルートに頼ることができない地域において、特に大きな問題となります。環境保護部(MEE)が2025年12月に発表した、養豚場のふん尿からのバイオガス回収および農業廃棄物の集中処理に関する新たなCCER(中国炭素排出削減単位)調査手法は、収益構造の一部を補う助けとなります。とはいえ、これは直接的な生産支援メカニズムに代わるものではありません。全国的な補助金がなければ、財務基盤の強さが依然として大きな競争優位性となり、中小の開発業者よりも国有企業や大手環境企業が有利になります。その結果、資源基盤が豊富な場合でも、プロジェクトの展開は依然として選別的なものにとどまっています。

セグメント分析

2025年、中国の廃棄物由来再生可能ガス市場において、農業残渣は市場シェアの31.50%を占め、同セクター最大の原料源となっています。この優位性は、作物の生産規模の大きさと、主要な農業省全域にわたるわらや関連残渣の豊富な供給状況を反映しています。実務的には、これらの原料源は、収集システムがすでに整備されている県レベルのプラントに必要な処理量を確保しています。また、中国の廃棄物由来再生可能ガス市場は、農業残渣が、より広範な農村部の廃棄物処理および資源利用の目標と合致しているという点からも恩恵を受けています。

食品廃棄物は2031年まで年率14.32%で拡大すると予測されており、市場内で最も成長の速い原料カテゴリーとなる見込みです。家畜ふん尿、産業系有機廃棄物、下水汚泥、埋立廃棄物は、中国の廃棄物由来再生可能ガス市場において、それぞれ異なる規制遵守や処分ニーズに対応しています。家畜ふん尿は特に重要であり、多くの地域で家畜廃棄物の処理がもはや任意ではなくなっていることに加え、農業農村部が全国的に80%以上の総合利用率を推進しているためです。この成長は、都市部での分別収集の義務化、よりクリーンな原料の供給、および有機廃棄物流からの集中型バイオガス処理の収益性を高める新たなCCER(炭素クレジット)調査手法を反映しています。

2025年、中国における廃棄物由来再生可能ガス市場の規模のうち、嫌気性消化が43.60%を占め、農業廃棄物および都市廃棄物プロジェクト全体において主要な技術プラットフォームとなっています。その優位性は、長年の運用実績、既存プラントへの慣れ、そして家畜ふん尿や混合有機原料を中心に構築された広範な導入実績に由来しています。また、現在のプロジェクトの多くが、いかなる精製工程を経る前にもまず未精製のバイオガス生産から始まっているため、この技術は依然として中心的な位置を占めています。これにより、新しい手法が台頭しつつある中でも、嫌気性消化は中国の廃棄物由来再生可能ガス市場において基礎的な役割を果たしています。

ガス化は2031年まで年率15.10%の成長が見込まれており、予測期間において最も成長の速い技術カテゴリーとなります。バイオガス精製システム、埋立地ガス回収、熱分解、およびモニタリングシステムはすべて、より広範で高度化が進む技術スタックを支えています。中国光大環境が安徽省シャオ県で実施した初のバイオマスガス化プロジェクトは、熱化学変換がパイロット段階を超え、消化処理には不向きな乾燥した材料まで利用可能な原料の範囲を広げることができることを示しました。これは重要な点です。なぜなら、中国の廃棄物産業における再生可能ガスは、都市、農業、産業由来のあらゆる有機廃棄物を処理するために、複数の変換経路を必要とするからです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 「二酸化炭素排出削減目標」がバイオ天然ガスに関する政策義務を加速させている

- エネルギー法によるバイオメタン導入の促進

- 国有企業の参入によるバイオメタン分野の有効性の検証と規模拡大

- 都市部における食品廃棄物の分別義務化により、集中型原料供給が拡大しています

- 全国炭素市場と国有企業の排出量開示が、産業用バイオメタンの需要を牽引しています

- 農業廃棄物管理の危機が、政策主導による原料需要の押し上げをもたらしています

- 市場抑制要因

- 全国的なバイオメタン生産補助金制度の欠如が事業の実現可能性を損なっている

- 原料の物流コストの高さが、プロジェクトの実施可能な地域を制限している

- 承認の遅延を招いている、省庁横断的な規制体制の分断

- 家庭用バイオガス消化槽の大量放棄が分散型生産基盤を蝕んでいる

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- デジタル原料管理とプロセス最適化による再生可能ガスプラントの効率向上

- 原料供給の拡大を支える有機性廃棄物の転用および分別政策

- 地政学的出来事が市場に与える影響

第5章 市場規模と成長予測

- 原料別

- 都市固形廃棄物(MSW)

- 農業残渣

- 家畜ふん尿

- 産業系有機廃棄物

- 下水汚泥

- 食品廃棄物

- その他

- 技術別

- 嫌気性消化

- 埋立地ガス回収

- ガス化

- 熱分解

- バイオガス精製システム

- その他

- ガスタイプ別

- バイオガス

- バイオメタン/再生可能天然ガス(RNG)

- 合成ガス

- 用途別

- 発電

- 熱電併給(CHP)

- 送電網への注入

- 輸送用燃料

- 工業用加熱

- 住宅・商業用暖房

- その他

- コンポーネント別

- ガス収集システム

- 消化槽および発酵システム

- ガス処理・精製設備

- コンプレッサーおよび貯蔵システム

- 発電設備

- 監視・制御システム

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PetroChina Company Limited

- China Petroleum & Chemical Corporation(Sinopec Corp.)

- CNOOC Refining and Petrochemical Co., Ltd.

- China Gas Holdings Limited

- ENN Energy Holdings Limited

- Towngas China Company Limited

- China Everbright Environment Group Limited

- Beijing Enterprises Holdings Limited

- China Resources Gas Group Limited

- Shenergy Environment Technology Co., Ltd.

- China Tianying Inc.

- China Conch Venture Holdings Limited

- Shanghai SUS Environment Co., Ltd.

- Grandblue Environment Co., Ltd.

- China Energy Conservation and Environmental Protection Group(CECEP)

- Anhui Province Natural Gas Development Co., Ltd.

- China Three Gorges Corporation

- Shenzhen Gas Corporation Ltd.

- Zheneng Jinjiang Environment Holding Company Limited

- Beijing Capital Eco-Environment Protection Group Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日