東南アジアの火力発電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Southeast Asia Thermal Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073563

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

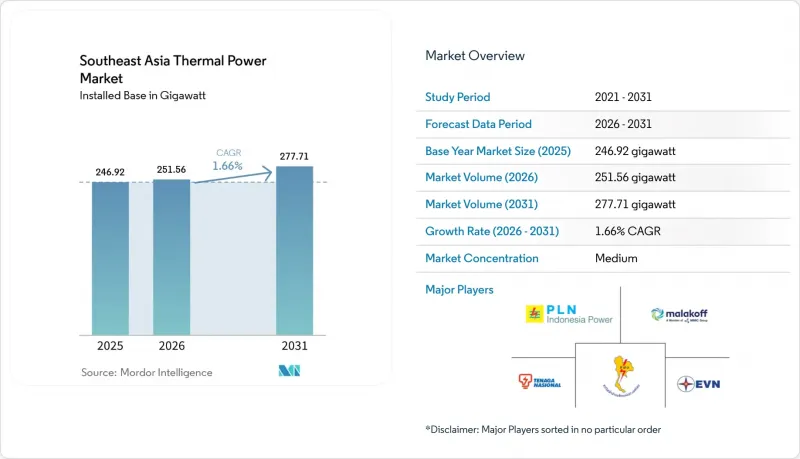

Mordor Intelligenceによると、東南アジアの火力発電市場の規模(設備容量ベース)は、2025年に246.92ギガワット、2026年には251.56ギガワットとなり、2031年までに277.71ギガワットに達すると見込まれており、2026年から2031年にかけてCAGR1.66%で成長すると予測されています。

本レポートは、燃料種別(石炭火力、ガス火力、石油火力)、技術別(蒸気サイクル、ガスタービン/CC、CHP)、燃焼方式別(PF、FBC、ガス化、ICE、タービン式)、用途(ユーティリティ規模、自家消費、分散型、ピーク対応)、および地域(ベトナム、インドネシア、フィリピン、タイ、マレーシア、シンガポール、その他の東南アジア)ごとに分類されています。市場予測は容量(GW)単位で示されています。

東南アジアの火力発電市場の動向と洞察

工業化に伴うベースロード需要の急増

製造業の移転により、急速な産業負荷の増加に対応できるようには設計されていなかった東南アジアの電力網に、集中した電力需要が押し寄せているのです。インドネシアはこの変化の中心に位置しており、同国のニッケル加工回廊やその他の資源ベースの産業クラスターでは、24時間体制の電力供給が必要とされており、信頼性とコストの可視性という観点から、依然として火力発電が好まれています。このような状況下では、製錬所やその他の連続プロセス施設が必要とする規模で安定した出力を供給できるため、自家用石炭・ガス発電所が依然として好ましい選択肢となっています。インドネシアの自家用石炭火力発電容量は2024年に16.6 GWに達し、さらに14 GWが計画中または建設中でした。これは、送電網に接続された石炭火力発電のモラトリアム枠組みの外で、産業需要がどのように拡大しているかを示しています。この「シャドー・ビルドアウト」により、東南アジアの火力発電市場は、公営電力会社の統計だけでは推測できないほど、実際にはより大きな規模となっているのです。

LNG発電バリューチェーンの拡大

ベトナムのLNG発電プログラムは、2026年に政策上の目標からプロジェクトの実行段階へと移行しました。ペトロベトナム・パワー(PetroVietnam Power)のノン・トラック3号および4号発電所は、GEバーノバ(GE Vernova)製の9HA.02タービンを採用し、PVガス(PV Gas)との間で25年間のLNG供給契約を締結した同国初のLNG火力発電施設として、2026年1月5日に商業運転を開始しました。その後、EVNはクアン・トラックIIのEPC契約を推進し、カ・ナLNGプロジェクトは、PDP VIIIに基づく国際競争入札を通じて選定された初のLNGプロジェクトとして、2026年4月にファイナンシャル・クローズを迎えました。主な課題は、燃料の供給や設備の入手だけでなく、電力購入契約(PPA)において、プロジェクトファイナンスを支える形でリスクを適切に配分できるかどうかにあります。ベトナムのエネルギー規制当局は2026年5月、現行のPPAでは依然として国と投資家の間で十分なリスク分担が行われていないと述べました。

ESG融資基準の厳格化と多角的な撤退

天然ガスは依然として「ASEAN持続可能金融タクソノミー」の下で移行燃料として認定されていますが、融資条件は2010年代前半に比べて厳しくなっています。2025年の投資撤退スコアカードによると、2024年までの同地域における石炭およびガス関連の累積融資額は依然として膨大であり、国際銀行やJBICがプロジェクト支援において引き続き主要な役割を果たしています。現在、より厳しい制約となっているのは、多国間およびブレンド・ファイナンスの構造です。これは、政府が回収不能な資本損失の認識に抵抗する場合、早期廃止モデルが依然として機能しにくいためです。チレボン1号機の早期廃止計画が中止されたことは、政治的な合意や補償条件が整わない場合、注目度の高い移行構造でさえ失敗し得ることを示しています。これにより、東南アジアの火力発電市場は、多くのケースで天然ガスへの融資は依然として成立しやすい一方で、石炭火力発電の廃止は依然として遅々として進まず、困難な状況という、資金調達の「中間地帯」に置かれています。

セグメント分析

2025年時点で、石炭火力発電所は火力発電設備容量の58.1%を占めており、石炭は東南アジアの火力発電市場において最大の燃料基盤であり続けました。この優位性は、インドネシアの57 GWに及ぶ発電設備群と、既存の発電構成において石炭への依存を継続しているベトナムによって支えられていました。インドネシア以外の地域における新規石炭火力発電所の開発はすでに大幅に鈍化しており、最近注目されている提案の多くは、電力網の拡張というよりは、産業用自家消費を目的としたものです。ベトナム、マレーシア、フィリピンでLNGから発電へのパイプライン計画が進展していることから、天然ガス火力発電所は最も急速に成長している燃料セグメントであり、2031年までのCAGRは4.9%と予測されています。

ベトナムの稼働中の発電構成を見ると、移行がまだどれほど先にあるかがわかります。EVNの報告によると、2026年第1四半期の電力生産に占める石炭火力発電の割合は52.8%であったのに対し、ガスタービン発電の割合は7%にとどまりました。とはいえ、今後数年間でLNG発電所が契約締結から稼働へと移行するにつれ、この差は縮小する見込みです。石油火力発電所は依然として発電構成の一部を占めており、フィリピンや、送電網や燃料の選択肢が限られているインドネシアの遠隔地の島嶼部において、緊急時のピーク需要対応の役割を果たし続けています。したがって、東南アジアの火力発電市場は当面の間、依然として石炭に依存した状態が続きますが、新規建設の動向はガス、効率化、そして燃料の柔軟性向上へと向かっています。

2025年には、ガスタービンおよび複合サイクル技術が火力発電設備容量の48.3%を占め、2031年までCAGR2.1%で成長すると予測されています。この状況は、シンガポール、タイ、マレーシアにおける数十年にわたる投資を反映したものです。これらの国々では、ガス火力発電所が早期に建設され、現在では効率基準により、老朽化した設備の更新が最新の複合サイクル発電所へと導かれています。次の成長段階は、単一のメガプロジェクトというよりは、老朽化したオープンサイクルガス発電設備の中規模な更新が広範囲に及ぶことによるものとなるでしょう。蒸気サイクル発電所は、インドネシアやベトナムの石炭火力発電設備の大部分を占めているため、依然として大きな基盤を維持しており、それらの設備の多くは予測期間を通じて稼働し続ける見込みです。

電力各社は、超超臨界圧へのアップグレードやバイオマス混焼プログラムを通じて、蒸気サイクル発電設備の有用性を維持しようと努めています。PLN Energi Primer Indonesia社は、2025年に240万トンのバイオマスを供給した後、2026年第1四半期には混焼用に46万368トンのバイオマスを供給しました。これは、改修活動が試験段階から本格的な実施段階へと移行していることを示しています。ジョホール州やセランゴール州の産業クラスターは、電力とプロセス熱の両方を供給できる施設に適しているにもかかわらず、東南アジアの火力発電業界では、熱電併給(CHP)の活用は依然として不十分です。三菱パワーがベトナムで受注した「O Mon 4」プロジェクトでは、複合サイクル効率が64%を超えるJACシリーズガスタービンが採用されており、これは東南アジアの火力発電業界が、高効率なプラットフォームを評価していることを示しています。こうしたプラットフォームの普及により、古い蒸気サイクル資産の競合力は、時間の経過とともに低下していくでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 工業化に伴うベースロード需要の急増

- LNGから発電へのバリューチェーンの拡大

- 系統の安定性とエネルギー安全保障に焦点を当てた政策

- 日本および韓国によるHELE石炭への資金提供

- データセンターにおける自家発電の台頭

- 石炭・バイオマス混焼によるカーボンクレジットの収益機会

- 市場抑制要因

- ESG融資の厳格化と多国間による撤退

- 太陽光発電・蓄電池ハイブリッドシステムのLCOEの急速な低下

- インドおよびマレーシアにおける上流部門のガス生産量の減少が供給リスクを高めています

- ASEANの電力網間取引が新規建設を抑制している

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 燃料タイプ別

- 石炭火力発電所

- 天然ガス火力発電所

- 石油火力発電所

- 技術別

- 蒸気サイクル方式

- ガスタービン/複合サイクル

- 熱電併給(CHP)

- 燃焼方式別

- 微粉炭(PF)燃焼

- 流動層燃焼

- ガス化

- 内燃機関

- タービン式燃焼

- 用途別

- ユーティリティ規模の火力発電所

- 産業用自家発電所

- 分散型熱発電所

- ピーク対応発電所

- 地域別

- ベトナム

- インドネシア

- フィリピン

- タイ

- マレーシア

- シンガポール

- 東南アジアのその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- PT PLN(Persero)

- Vietnam Electricity(EVN)

- Electricity Generating Authority of Thailand(EGAT)

- Malakoff Corporation Berhad

- First Gen Corporation

- Aboitiz Power Corp

- Tenaga Nasional Berhad

- PETRONAS Gas Berhad

- PT Adaro Energy Indonesia Tbk

- PT Bayan Resources Tbk

- Vinacomin(TKV)

- JERA Co. Inc.

- KEPCO Engineering & Construction

- Siemens Energy AG

- General Electric Co.

- Mitsubishi Power

- Shanghai Electric Group

- Doosan Enerbility

- Babcock & Wilcox

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日