南米の航空燃料:市場シェア分析、業界動向と統計、成長予測(2025年~2031年)

South America Aviation Fuel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073559

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

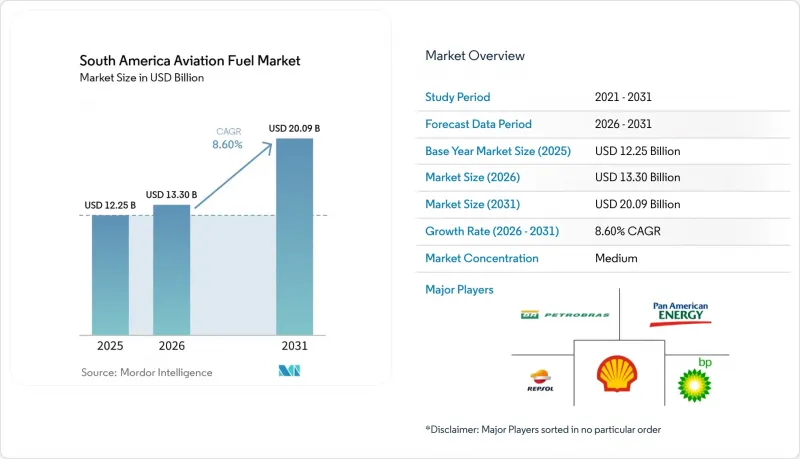

Mordor Intelligenceによると、南米の航空燃料市場規模は2025年に122億5,000万米ドルと評価され、2026年の133億米ドルから2031年までに200億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは8.60%となる見込みです。

本レポートは、燃料の種類(従来型ジェット燃料、SAF、航空用ガソリン)、航空機の種類(ナローボディ機、ワイドボディ機、リージョナルジェットおよびターボプロップ機、貨物機)、用途(民間航空、防衛・軍事、一般航空、都市航空モビリティ/EVTOL)、および地域(ブラジル、アルゼンチン、コロンビア、チリ、ペルー、その他南米諸国)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

南米航空燃料市場の動向と洞察

航空旅客数の回復がJet-A1の需要を牽引

南米の航空業界は、単なる回復段階を超え、より広範な拡大局面に入っており、これにより南米の航空燃料市場はより強固な需要基盤を築きつつあります。ラテンアメリカおよびカリブ海の航空会社は、2026年第1四半期に前年同期比でRPK(旅客キロ)が8.6%増加し、同期間のブラジルの国内市場も11.4%成長しました。これは、旅客数の伸びが依然として多くの当初の予想を上回っていることを示しています。搭乗率も高水準を維持しており、2025年11月には地域市場で85.9%に達しました。これは、一時的な予約の急増ではなく、供給能力の逼迫と航空機の稼働率向上を示唆しています。航空会社が航空機の運航時間を延長し、より多くの座席を埋めるようになると、幹線路線、接続路線、および空港でのターンアラウンドにおいて、燃料需要は直接的かつ予測可能な形で増加します。これが、南米の航空燃料市場が、乗客数の増加だけでなく、利用可能な機材や空港スロットのより集中的な活用からも恩恵を受けている理由です。

LCCの拡大と路線自由化が燃料市場を拡大

格安航空会社の成長により、主要な首都間路線を超えて、定期的な燃料供給を必要とする地方空港へとサービスが拡大し、南米の航空燃料市場が拡大しています。アルゼンチンの規制緩和の推進により、2026年第1四半期の座席供給能力は8.5%増加しました。これは、政策の変更がいかに迅速に航空機の運航増加や出発頻度の向上につながるかを示しています。これが重要なのは、新しい路線が単に旅客数を増やすだけでなく、貯蔵、配送の調整、そして供給業者の信頼性を必要とする、継続的な燃料需要の拠点を生み出すからです。この影響は、単通路機が1日あたりの稼働率が高く、燃料が最も直接的な運航変数の一つとなる国内線や短距離路線で特に顕著です。自由化が進むにつれ、南米の航空燃料市場では、需要が最大規模のハブ空港だけに限定されるのではなく、地理的に広がっていくものと見込まれます。

地域におけるSAF生産能力の不足が、短期的な供給リスクを生み出しています

南米の航空燃料市場は、地域が安定的に供給できる十分な生産基盤を構築する前に、SAFの消費義務化へと移行しつつあります。ペトロブラスはブラジル国内で初の供給ベンチマークを確立しましたが、地域のサプライチェーンはまだ初期段階にあり、少数のプロジェクトや計画中の生産能力増強に集中した状態が続いています。これにより、供給の窓が狭まり、早期の規制遵守は、市場の流動性の高さではなく、少数の生産者、限られた共処理量、そして製油所の段階的な適応に依存することになります。MIT、LATAM、およびエアバスによるラテンアメリカの脱炭素化に関する研究も、ブック・アンド・クレーム方式の価値を指摘しています。なぜなら、小規模な国内市場では、現地の物理的な供給が完全に整うまで待たなければSAFの調達に参加できない場合、困難に直面するからです。生産が少数の基幹プロジェクトを超えて拡大するまでは、南米の航空燃料市場は供給面の制約に直面することになり、規制がすでに明確である場合でも、SAFの導入を遅らせる要因となり得ます。

セグメント分析

2025年時点で、南米の航空燃料市場規模の92.3%を従来のジェット燃料が占めており、この地域が依然として深く定着した化石燃料基盤で運営されていることが示されています。この支配的な地位は、市場の現状と密接に関連しています。なぜなら、空港の燃料供給システム、流通資産、および製油所の生産量の大部分は、すでにJet A-1および関連する航空用灯油の仕様に適合しているからです。したがって、規制によって低炭素代替燃料をめぐる調達行動が変化し始めても、当面の間、このセグメントが主要な供給源であり続けるでしょう。一方、アブガスは規模は小さいもの堅調なニッチ市場であり続けています。これは、一般航空、農業用飛行、および内陸部の交通網が、主要航空会社の機体群とは異なる燃料プロファイルを持つ航空機タイプに依然として依存しているためです。

SAFは最も急成長している燃料種であり、南米の航空燃料市場におけるこのセグメントの規模は、2026年から2031年にかけてCAGR28.6%で拡大すると予測されています。成長率が高く見えるのは、出発点がまだ小さいからですが、ブラジルの政策枠組みやCORSIAへの準拠圧力により、SAFが単なる象徴的な購入ではなく計画上の要件となりつつあることから、その根底にある変化は現実のものとなっています。ペトロブラスは2025年12月に国内初のSAF納入を実現し、この流れを後押ししました。これにより、認証済みの現地供給が製油所の生産から空港への流通へと移行し得ることが実証されました。ボアベンチュラ・プロジェクトやライゼンの認証プロセスもまた、南米の航空燃料業界が、単一の技術成果を待つのではなく、原料へのアクセス、共同処理、およびエタノールベースのルートを中心に構築されつつあることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後の航空旅客数の回復

- 格安航空会社の拡大と路線自由化

- 可処分所得の増加と中産階級の拡大

- 空港インフラの近代化プログラム

- eVTOLおよび地域エアタクシープロジェクトがJet-A1の需要を押し上げる

- グリーン・コリドーの取り組みがSAFの普及を加速させている

- 市場抑制要因

- 地域におけるSAFの生産能力の限界

- 為替変動の激化が燃料価格リスクを高めています

- 化石燃料が主流のエネルギー構成と政策の停滞

- 遠隔地の空港への燃料パイプラインのボトルネック

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 燃料タイプ別

- 従来型ジェット燃料

- 持続可能な航空燃料(SAF)

- 航空用ガソリン

- 航空機タイプ別

- ナローボディ機

- ワイドボディ機

- リージョナルジェットおよびターボプロップ機

- 貨物機/貨物専用機

- 用途別

- 民間航空会社

- 防衛・軍用航空

- 一般航空およびビジネス航空

- アーバン・エア・モビリティ/eVTOL

- 地域別

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Petroleo Brasileiro SA(Petrobras)

- Repsol SA

- BP PLC

- Shell PLC

- TotalEnergies SE

- Pan American Energy SL

- Exxon Mobil Corporation

- Allied Aviation Services Inc.

- Ipiranga Produtos de Petroleo SA

- Raizen Energia SA

- YPF SA

- ENAP Refinerias SA

- Petroperu SA

- Chevron Corporation

- Vitol Aviation BV

- Gevo Inc.

- World Energy LLC

- Amyris Inc.

- SkyNRG BV

- Neste Oyj

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日