コネクテッドエンタープライズ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Connected Enterprise - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073547

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

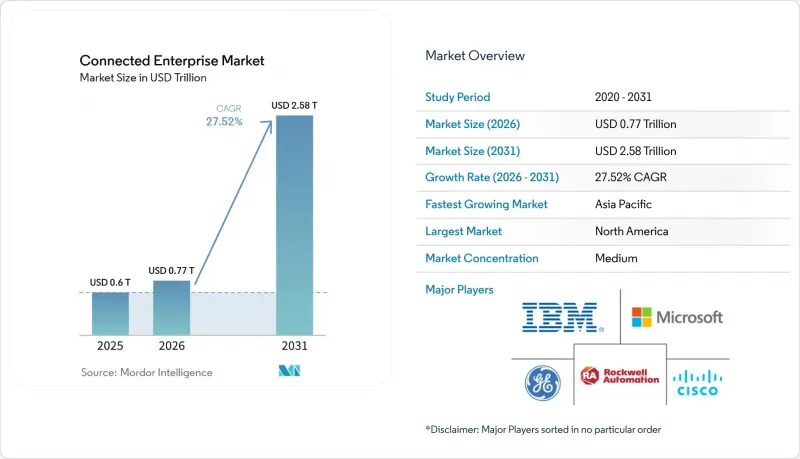

Mordor Intelligenceによると、2026年のコネクテッドエンタープライズ市場の規模は7,700億米ドルと推定されており、2025年の6,000億米ドルから拡大し、2031年には2兆5,800億米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは27.52%となる見込みです。

本レポートは、提供形態(プラットフォーム、ソリューション、サービス)、導入形態(オンプレミス、クラウド、ハイブリッド)、エンドユーザー業種(製造業、エネルギー・公益事業など)、企業規模(大企業、中小企業)、接続技術(Wi-Fi/イーサネット、セルラー(4G/LTE)など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のコネクテッドエンタープライズ市場の動向と洞察

産業用IoTデバイスおよびセンサーの普及

センサーの導入拡大が、工場の経済性を一変させています。ある大手タイヤメーカーは、機械学習モデルを既存の設備と連携させることで、1日あたり1カロールインドルピー(12万米ドル)のコスト削減を実現し、さらに新たな設備を導入することなく、乗用車用タイヤの1日あたりの生産量を6万8,000個から7万3,000個へと引き上げました。エッジプロセッサが現地でフィードバックループを完結させるため、異常が検出されると、クラウドとの往復通信を待つことなく即座にアクションが実行されます。レトロフィットキットは機器の全面的な入れ替えよりも低コストであるため、事業者は機器の寿命を延ばしつつ、予知保全エンジンにデータを供給することができます。機器メーカーは、パフォーマンスに関する知見をサブスクリプションサービスとして収益化することで、ハードウェアのライフサイクルを緩和する新たな収益源を開拓しています。このセンサーの広範な導入こそが、コネクテッドエンタープライズ市場の成長を支える最大の原動力となっています。

クラウドネイティブの導入とiPaaSの拡大

企業は、重いワークロードを、リージョンをまたいで自動スケーリングを行い、オンデマンドで演算能力を拡張できるクラウドネイティブ・スタックへと移行しています。マイクロソフトのインテリジェント・クラウド部門は、産業用IoTおよびアナリティクスのワークロードに支えられ、2025年第1四半期に424億米ドルの売上高を記録しました。Integration Platform as a Service(iPaaS)は、数百ものOTプロトコルとエンタープライズアプリケーションを統合し、材料のトレーサビリティに関するイベント情報をERP、MES、輸送システムにリアルタイムで反映させます。ベンダー各社は現在、サーバーやライセンスを販売する代わりに、稼働時間やエネルギー節約を保証する成果ベースの契約を販売しており、リスクをサプライヤー側に移しつつ、複数年にわたる収益を確固たるものにしています。オープンAPIはベンダーロックインを軽減し、競争的な調達を加速させ、コネクテッドエンタープライズ市場のさらなる推進力となっています。

ブラウンフィールド統合に伴う高額な設備投資

数十年前の機械にセンサー、ゲートウェイ、安全なリモートアクセス機能を後付けで導入することは、資本予算に大きな負担をかけます。統合にはレガシー資産1台あたり1万2,000米ドルの費用がかかる場合があり、各拠点では数十台から数百台ものそのような機械が稼働しています。中小企業は社内に高度なエンジニアリングノウハウを欠いているため、高額な料金を請求する専門のインテグレーターに依存せざるを得ず、投資回収期間が長期化しています。多様な産業用プロトコルが存在するため、複数のゲートウェイやカスタムミドルウェアを共存させる必要があり、プロジェクトの範囲が膨れ上がっています。支出を抑制するために、モジュール式の改修キットやオープンなインターフェース規格が登場しつつありますが、資金調達のハードルが依然として多くのプロジェクトの遅延要因となっています。

セグメント分析

2025年、コネクテッドエンタープライズ市場の売上高のうち、ソリューションが50.72%を占めました。これは、個別の機能をデジタル化するMES、EAM、CXスイートが牽引したものです。一方、プラットフォームは30.12%のCAGRで成長を牽引しており、企業は分析機能を追加する前に、まずデータファブリックやデバイス管理層への投資を優先しているためです。2026年には、プラットフォームの市場規模が491億米ドル増加すると予測されており、これはバックボーンへの投資へと構造的な転換が進んでいることを示しています。マルチテナントアーキテクチャにより、ベンダーは顧客間で研究開発費を分散させつつ、テナントごとに分離されたデータ境界を提供できるため、プラットフォーム分野のコネクテッドエンタープライズ市場規模は急拡大すると見込まれています。サービス部門は絶対額では後れを取っていますが、成果保証型へと移行しており、インテグレーターがパフォーマンスリスクを負う形となっています。プラットフォーム中心のアプローチにより、企業は全面的なシステム更新(フォークリフト・アップグレード)ではなく、APIを介してAI推論、エッジオーケストレーション、脅威監視を組み込むことが可能になります。デバイスライフサイクル管理プラットフォームは、10万台以上の資産にわたるファームウェアのパッチ適用を簡素化し、現場訪問なしに稼働時間を確保します。オープンソースのフレームワークが成熟するにつれ、プラットフォーム間の相互運用性が向上し、購入者は既存の制御システムを「リプレイス」するのではなく、ベスト・オブ・ブリードの分析ツールを組み合わせることが可能になります。こうした変化はベンダーのエコシステムを強化し、データバージョン管理、デジタルツインのオーケストレーション、またはロールベースのワークフロー設定を専門とする新規参入企業を後押しし、コネクテッドエンタープライズ市場における競合を激化させます。

クラウド導入は、急速なスケーリングと「成長に応じた課金」という経済性により、2025年には市場規模の53.02%を占めました。それにもかかわらず、レイテンシーに敏感なワークロードや主権を重視するワークロードにより、オンプレミスへの需要が再燃し、ハイブリッドソリューションのCAGRは30.86%に達しました。工場が、50ミリ秒未満の応答時間を実現するローカルエッジノードと、モデルトレーニング用の地域クラウドを融合させるにつれ、ハイブリッド環境に起因するコネクテッドエンタープライズ市場の規模は、2031年までに1兆1,400億米ドルに達する可能性があります。プラットフォームベンダー各社は現在、生産ラインの傍らでPLC分析を実行し、要約されたテレメトリデータを集約されたデータレイクに同期させる軽量なKubernetesスタックを提供しています。ハイブリッド型アーキテクチャでは、厳選されたデータセットのみが工場外へ送信されるため、データ送信コストを抑制できるほか、欧州で策定が進むAI法などの規制監査においても、現場でデータの系譜(リネージ)を確認することが可能です。これにより、事業者は制御権を放棄することなく、クラウドの伸縮性を享受できます。サプライヤー各社は、コンピューティング、ストレージ、セキュリティ、およびコスト目標が一致する場所にワークロードを自動的に配置するオーケストレーション層を通じて、差別化を図っています。予測期間を通じて、成功するソリューションはAIを組み込み、リソース需要を予測し、自律的に容量の再調整を行うことで、コネクテッドエンタープライズ市場をさらに推進していくでしょう。

地域別分析

北米は、初期段階のプライベート5Gパイロット事業、豊富なブラウンフィールド改修、および産業系スタートアップへの堅調なベンチャー資金調達に支えられ、2025年には36.62%のシェアで市場を独占しました。先進製造およびクリーンテックプロジェクトに対する連邦政府のインセンティブが、バッテリー工場や半導体ファブにおけるセンサーの導入を後押ししています。同地域に本社を置くクラウドハイパースケーラーは、AI対応のデータレイクやプロジェクトのリードタイムを短縮するローコード分析を提供し、バリューチェーンを支えています。ロックウェル・オートメーションとマイクロソフトの提携拡大のような戦略的協定は、工場制御とクラウド推論を統合し、導入を加速させています。

アジア太平洋地域は、継続的な工業化と政府主導のスマート製造プログラムに後押しされ、32.05%というより急勾配のCAGR曲線を描いています。中国による価格競争力のある自動化の推進は、現地のOEMメーカーのイノベーションを促進しており、一方、インドの「生産連動型インセンティブ(PLI)」制度は、多国籍企業に対し、コネクテッドなグリーンフィールド工場の建設を促しています。現在、日本と韓国では都市部の75%を5Gがカバーしており、完全ワイヤレス化工場の実現が可能となっています。地域の通信事業者は、周波数帯域、エッジコンピューティング、サイバーセキュリティをバンドルした「プライベートネットワーク・アズ・ア・サービス(PNaaS)」を提供しており、中堅メーカーの参入障壁を下げています。その結果、コネクテッドエンタープライズ市場において、2029年までにアジア太平洋地域の支出額が欧州を上回る見込みです。

欧州は、厳格なESGおよびサイバーセキュリティの規制に支えられ、確固たるシェアを維持しています。「デジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)」により、金融機関はOT/ITインターフェースの強化を義務付けられており、一方、自動車OEM各社はスコープ3の報告義務を満たすため、カーボン・レジャー・ツインへの投資を進めています。こうした規制は、成熟したコネクテッドエンタープライズ導入の象徴である、安全で監査可能なデータパイプラインへの需要を後押ししています。一方、中東・アフリカ、南米は依然として発展途上ですが、将来性は高いと言えます。湾岸地域のエネルギー企業はスマート製油所ツインの試験運用を行い、ブラジルのアグリビジネス企業はプランテーションにセンサーを導入し、南アフリカの鉱山企業はプライベートLTEを活用した自律型運搬システムの試験を行っています。インフラの格差が解消されるにつれ、これらの地域はコネクテッドエンタープライズ市場にさらなる成長をもたらすでしょうが、現時点では3大陸のリーダーたちに脅威を与えるほどではありません。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 産業用IoTデバイスおよびセンサーの普及

- クラウドネイティブの導入とiPaaSの拡大

- リアルタイムのサプライチェーン可視化のニーズ

- 決定論的遅延を実現するプライベート5Gネットワーク

- GenAIを活用した自律型エンタープライズワークフロー

- 排出量報告のためのESG連動型デジタルツイン

- 市場抑制要因

- ブラウンフィールド統合に伴う高額な設備投資

- サイバーセキュリティ人材の不足と攻撃対象領域

- 断片化したデバイス・ファームウェア・アップデートの規格

- ESG監査におけるデータ所有権をめぐる紛争

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- 業界の魅力度- ファイブフォース分析分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 提供別

- プラットフォーム

- デバイス管理

- 接続管理

- その他のプラットフォーム

- ソリューション

- 製造実行システム

- エンタープライズ・インフラストラクチャ管理

- カスタマーエクスペリエンスマネジメント

- 遠隔監視システム

- 資産パフォーマンス管理

- その他のソリューション(ストリーミング分析、モバイルワークフォース、セキュリティ)

- サービス

- マネージド

- プロフェッショナル

- プラットフォーム

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- エンドユーザー業界別

- 製造業

- エネルギー・ユーティリティ

- 石油・ガス

- BFSI

- 小売・Eコマース

- IT・通信

- その他のエンドユーザー業界

- 企業規模別

- 大企業

- 中小企業(SME)

- コネクティビティテクノロジー別

- Wi-Fi/イーサネット

- セルラー(4G/LTE)

- プライベート5G

- LPWAN(LoRaWAN、NB-IoT)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- IBM Corporation

- General Electric Company

- Cisco Systems, Inc.

- Rockwell Automation, Inc.

- Verizon Communications, Inc.

- Harman International Industries Ltd.

- Jacobs Solutions Inc.

- PTC Inc.

- Amazon Web Services, Inc.

- SAP SE

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- Oracle Corporation

- Fujitsu Ltd.

- Bosch Rexroth AG

- ABB Ltd.

- Ericsson AB

- Hitachi Vantara LLC

- Dell Technologies Inc.

- Huawei Technologies Co. Ltd.

- Zebra Technologies Corp.

- Emerson Electric Co.

- Dassault Systemes SE

第7章 投資分析

第8章 市場機会と今後の動向

- 未開拓分野および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日