浮体式LNG発電所:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Floating LNG Power Plant - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073546

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

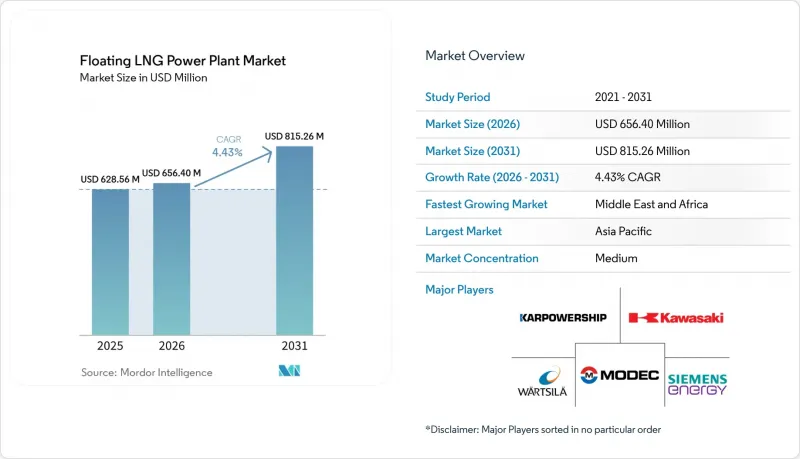

Mordor Intelligenceによると、浮体式LNG発電所市場は、2025年の6億2,856万米ドルから同年中に6億5,640万米ドルへと拡大し、2031年までに8億1,526万米ドルに達すると予測されており、2025年から2031年までの予測期間においてCAGR 4.43%を記録すると見込まれています。

本レポートは、タイプ別(発電バージ、発電船)、発電容量別(50 MW以下およびそれ以上)、用途別(ピーク電力供給、ベースロード供給、緊急時・災害救援)、エンドユーザー別(公益事業・独立系発電事業者(IPP)、産業、商業・データセンター)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の浮体式LNG発電所市場の動向と洞察

ディーゼル燃料に対するLNGの価格優位性が、依然として最も強力な商業的促進要因となっています

浮体式LNG発電所市場は、引き続き強力な燃料コストの優位性に支えられています。その一例として、2026年にUHEROが報告したデータによると、ブレント原油連動条件の下で、LNGの納入価格は1 MMBtuあたり17.9米ドルであったのに対し、LSFO(低硫黄重油)は1 MMBtuあたり22.2米ドルでした。同様のコスト動向はインドネシアでも確認されており、2025年4月に発表された査読済み調査によると、島嶼部の発電所へ供給される天然ガスの価格は1 MMBtuあたり10.4~11.3米ドルであり、1 MMBtuあたり25.5米ドルの高速ディーゼル燃料よりも大幅に低く、天然ガスは55~60%のコスト優位性を維持しています。この価格差が、浮体式LNG発電所市場におけるプロジェクト活動を牽引しています。例えば、PLN EPIは2025年3月、15億米ドル規模の小規模LNGプログラムを発表しました。これは、合計出力2,148 MWの41か所の島嶼発電所を対象とし、年間3億米ドルのディーゼル燃料費削減を目指しています。

浮体式貯蔵・再ガス化・発電船を統合したソリューションは、資産を分離した場合に比べてさらなるコスト優位性をもたらします。Rahmanta氏らによる調査では、FSRUと発電資産を別々に調達する場合、ハブ・アンド・スポーク型のサプライチェーンコストが、ガス納入価格の30~40%を占める可能性があることが指摘されています。これは、LNGから発電へのサプライチェーンにおける中間コストの節点を排除する、統合型船舶ソリューションのメリットを浮き彫りにしています。その結果、浮体式LNG発電所市場は、燃料コストの低減だけでなく、効率化された供給モデルからも恩恵を受けています。入札において再ガス化と発電を分離する調達戦略は、統合ソリューションの商業的メリットを過小評価するリスクがあり、単一のプラットフォームを通じて燃料の受入、貯蔵、再ガス化、発電をすべて提供できる事業者に有利に働きます。

IMOのCIIおよびEEXIが、ガス焚き船舶への船隊転換を加速させています

浮体式LNG発電所市場は、規制の動向や燃料経済性の影響を受けています。2025年4月のIMO MEPC第83回会合の成果として、2段階の温室効果ガス(GHG)燃料強度枠組みが導入され、2008年の基準値と比較して、2028年までに4~17%、2035年までに30~43%の削減が求められています。この枠組みにおいて、メタンスリップ率が0.2%近辺の高圧ディーゼルサイクルエンジンを搭載したLNG船は、スリップ率が著しく高いオットー式中速エンジン搭載船に比べて、商業的に有利な立場にあります。これはすでに市場における船舶の仕様に影響を及ぼしています。例えば、ワルツィラ社は2026年1月、同社の「NextDF」技術により、4ストロークデュアルフューエルエンジンのメタンスリップを1%未満に低減できると発表し、新しい設計が規制要件により一層適合するようになりました。

コスト面での圧力は、特に欧州で顕著です。同地域では、EU排出量取引制度(EU ETS)の適用範囲が2026年からメタンおよび一酸化二窒素にまで拡大されました。EUの港に寄港する運航事業者は、2026年に2025年の船舶排出量の70%に相当する排出権を返還しなければなりません。この規制の変更により、浮体式LNG発電所市場内で二極化が生じています。用船の採算性を維持できる新しい船隊は有利な立場にある一方、旧式のオットーサイクル船舶は、2020年代末までに大規模な改造か退役かの重大な決断を迫られることになります。メタン排出削減対策に早期に投資する船主は、2026年から2031年にかけての期間における再用船の機会を確保することができます。逆に、こうした投資を先送りする船主は、船舶評価額の低下や価格決定力の弱体化に直面する可能性が高いでしょう。

用船料の変動がバリューチェーン全体に資金調達リスクをもたらす

浮体式LNG発電所市場では、用船料が大幅に変動すると資金調達の課題が生じます。これは、船舶の採算性、燃料費転嫁条件、および料金回収が、契約締結時点の用船料サイクルと密接に結びついているためです。2022年以前は1日あたり平均8万~12万米ドルだったFSRUの用船料は、欧州のエネルギー危機を受けて1日あたり18万~20万米ドルまで急騰し、2024年半ばまでに改造船については1日あたり約13万~15万米ドルで安定しました。草案で参照されている分析によれば、LNGおよび用船市場が低迷する中、長期の電力購入契約(PPA)を構築することが困難であることが、市場にとっての重要な課題となっています。パススルー条項は価格変動のリスクをオフテイカーに転嫁する一方で、固定価格構造は事業者の利益率を圧迫します。例えば、この草案ではブラジルの事例が取り上げられており、同国における8隻のFSRUの用船契約は1日あたり100万米ドル近く、4年間で計15億米ドルと推定され、そのコストは規制された料金に転嫁されています。2022年から2023年のピーク時に用船契約を確保した事業者は、現在、市場が軟調な中で低コストの船舶と競合することになり、再入札において不利な立場に立たされています。これにより、浮体式LNG発電所への需要がなくなるわけではありませんが、バリューチェーン全体を通じて、資金調達、借り換え、および料金承認に関連する課題が増大しています。

セグメント分析

2025年には、浮体式LNG発電所市場シェアの59.6%をパワーバージが占めていましたが、パワーシップは2031年までCAGR5.1%で成長すると予測されています。パワーバージが市場を独占している理由は、その構造設計がより単純であることにあります。これにより、船体コストが削減され、タービン、熱回収システム、制御機器のための追加のデッキスペースが確保されます。この設計上の利点により、通常、同等の発電船と比較して総資本支出(CAPEX)を15~20%削減できるため、価格に敏感な入札において、バージは費用対効果の高い選択肢となっています。浮体式LNG発電所市場において、バージの低い建設コストは、機動性がそれほど重要ではなく、設置効率と安定した出力が優先されるベースロード契約とよく合致しています。

発電船は、契約獲得から数週間以内に再配備が可能な自走能力を備えているため、市場シェアを急速に拡大しています。この特徴は、緊急の入札や短期間での容量オークションにおいて特に有利です。例えば、STエンジニアリングが2025年10月に締結した「エストレラ・デル・マルIV」の契約は、船上にリチウムイオン電池貯蔵システムを搭載した145MWの浮体式複合サイクル発電所であり、機動性とハイブリッド発電能力の統合が進んでいることを如実に示しています。この柔軟性により、船舶はベースロードとピークサポートの役割を切り替えることが可能となり、浮体式LNG発電所市場において、ガスから電力への変換という中核機能を維持しつつ、収益機会を拡大しています。予測期間中は発電バージが主流の形態であり続けると見込まれますが、政府が迅速な対応、契約の柔軟性、および最小限の土木インフラ要件で国境を越えて発電容量を再配置する能力を優先するシナリオにおいては、発電船が勢いを増す見込みです。

51~200 MWの範囲は、2025年の浮体式LNG発電所市場規模の49.3%を占めており、島嶼部の送電網、遠隔地の産業用負荷、および小規模な都市システムへの適性を示しています。この出力範囲では、浮体式プラットフォーム上で複合サイクルガスタービン構成の導入が可能となり、単純サイクルのオープンフレームシステムが35~42%であるのに対し、50~55%の正味効率を達成できます。この範囲は、管理しやすい船舶サイズと向上した燃料効率のバランスを提供するため、大型の単一船舶設備を導入する余地がないもの、安定した出力を必要とする用途において重要なセグメントとなっています。

401 MW以上のカテゴリーは、2031年までの年間平均成長率(CAGR)が5.9%と、最も急速に成長するセグメントになると予測されています。この成長は、複数のユニットに伴う調整リスクを最小限に抑えるため、単一船舶ソリューションを優先する電力会社によって牽引されています。この動向は、南アジアやアフリカで特に顕著であり、これらの地域では、大規模な電力会社の調達において、モジュール式の増設よりも大型の浮体式発電所がますます好まれるようになっています。2026年5月までに、カーポシップ社の船隊は45隻で8,500 MWを超え、大規模展開の商業的実現可能性を実証しました。一方、50MW以下の範囲は、緊急時のバックアップや小規模な島嶼部での利用において依然として重要な役割を果たしており、201~400MWの範囲は、鉱業、沖合油田への供給、および遠隔地の産業用電力需要に対応し続けています。これらの分野では、燃料の物流や送電網への吸収能力の観点から、中型船舶が有利であるためです。

地域別分析

2025年、アジア太平洋地域は浮体式LNG発電所市場シェアの36.1%を占め、現在の需要において最大の地域拠点となっています。同地域は、インドネシア、マレーシア、日本、韓国などの国々における島の電化ニーズ、沿岸部の高密度な負荷センター、そして成熟したLNGサプライチェーンが相まって、恩恵を受けています。インドネシアは引き続き主要市場であり、PLN EPIは2025年3月、41か所の島嶼発電所を支援するため、15億米ドル規模の小規模LNGプログラムを開始しました。査読済みの分析によると、統合型FSRPP構造を採用することで、資産が分離されている場合にガス納入価格の30~40%を占める可能性のあるサプライチェーンのリンクを排除し、コストを削減できることが明らかになりました。さらに、ベトナムのハイフォンFSRUプロジェクトや、JERAが提案するハワイのFSRU連携プログラムが示すように、この地域は既存の市場を超えて拡大しており、アジア太平洋地域の専門知識が隣接する島嶼電力回廊へと輸出されていることが示されています。

中東およびアフリカは、2031年までCAGR4.6%で成長すると予測されており、浮体式LNG発電所市場において最も急速に拡大する地域となる見込みです。この成長は、アフリカ全土の天然ガス需要が2050年までに60%増加するというアフリカ・エネルギー・チャンバーの予測によって裏付けられています。セネガルのダカール・プロジェクトは、この動向を象徴する事例であり、陸上ガスインフラを必要とせずに国内需要の最大25%を賄うことができる335 MWの統合型LNG発電システムを備えています。エジプトは、浮体式ガスハブとしての役割をさらに強固なものにしており、Hoegh Evi社による「Hoegh Gandria」号の10年間の用船契約により、2026年第4四半期からスメド港において、ピーク時の再ガス化能力が最大1,000 mmscfd増加すると見込まれています。同様に、2026年5月にヨルダンがアカバ向けに新たなFSRUをリースすることを決定したことは、この地域におけるガス供給網の安全保障の標準的な構成要素として、浮体式再ガス化への依存度が高まっていることを浮き彫りにしています。

欧州および南北アメリカは、規模の面では現在まだ小規模な市場ですが、浮体式LNG発電所市場にとって戦略的に重要な位置を占め続けています。これらの地域では、予備電力需要、ガス供給の安定性への懸念、そして大規模な調達案件が組み合わさっています。ブラジルでは、2026年の予備発電容量入札において、約8.5 GWのLNG火力発電容量が契約され、複数の州にわたる新規または拡張されたFSRUインフラを支援するために、推定480億ブラジルレアル(96億米ドル)の投資が呼び込まれました。南北アメリカでは、メキシコのユカタン半島での導入やJERA社のハワイ提案が、陸上インフラが稼働する前に調整可能な電力が求められるフロンティア地域および規制対象地域の双方における機会を浮き彫りにしています。欧州では、供給の安定性が引き続き最優先課題となっており、2026年初頭にはコンゴのLNG生産量が年間300万トンに達する見込みです。これにより、ロシア産ガスへの依存度低減を目指す電力事業者にとって、新たな浮体式供給源が確保されることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 孤立系電力網における主流LNGのディーゼル燃料に対する価格優位性

- IMOのCIIおよびEEXIがガス焚き船舶資産を後押ししています

- アフリカのガス発電入札では、再配置可能な船舶が好まれる

- AIを活用した積載量バランス調整ソフトウェアがハイブリッドバージの可能性を広げる

- 老朽化した蒸気タービン式LNG運搬船は、発電所への転用が適している

- モジュール式極低温BOPパッケージにより、バージのCAPEXが25%削減されました

- 市場抑制要因

- LNG輸送の供給過剰により、用船料の変動が続いています

- 厳しいメタンスリップ規制がデュアルフューエルエンジンを脅かしています

- サイクロン被害を受けやすい係留施設の保険料

- 混雑した石炭ターミナルにおけるバースの空き状況の不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- パワーバージ

- パワーシップ

- 発電容量別

- 50 MW未満

- 51~200 MW

- 201~400 MW

- 401 MW超

- 用途別

- ピーク電源

- ベースロード供給

- 緊急事態/災害救援

- エンドユーザー別

- ユーティリティおよび独立系発電事業者(IPP)

- 産業用(鉱業、石油・ガス、海水淡水化)

- 商業施設およびデータセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bumi Armada Berhad

- CMHI Haimen

- Damen Shipyards Group

- GE Vernova Inc.

- Golar Power

- Hanwha Ocean Co., Ltd.

- Karpowership

- Kawasaki Heavy Industries, Ltd.

- Seatrium Limited

- MAN Energy Solutions

- Mitsubishi Heavy Industries, Ltd.

- MODEC, Inc.

- Power Barge Corporation

- Samsung Heavy Industries Co., Ltd.

- Siemens Energy AG

- Tri-Yard Power Solutions

- TSUNEISHI Shipbuilding

- VARD

- Wartsila Oyj Abp

- Shanghai Zhenhua Heavy Industries Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日