浮体式液化天然ガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Floating Liquefied Natural Gas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062467

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

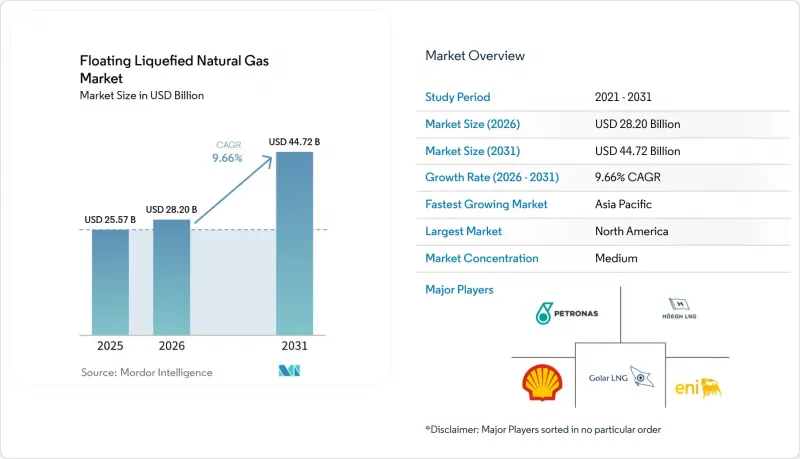

Mordor Intelligenceによると、浮体式液化天然ガス(FLNG)市場の規模は、2025年に255億7,000万米ドル、2026年に282億米ドルとなり、2031年までに447億2,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR9.66%で成長すると見込まれています。

本レポートは、容量(小規模、中規模、大規模)、設置形態(洋上および沿岸)、用途(液化、再ガス化、貯蔵・輸送)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

世界の浮体式液化天然ガス(FLNG)市場の動向と洞察

アジアにおける石炭からガスへの転換によるガス需要の急増

アジアにおける天然ガス消費量は、2030年まで年率5%で増加すると予測されており、柔軟なLNG供給に対する需要が極めて高まると見込まれています。FLNGユニットは、大規模な陸上ターミナルを必要とせずに、沖合の供給源から直接陸上へガスを供給することで、アジアのバイヤーに対し、パイプラインや長距離輸送による貨物輸送を超えた戦略的な多様化をもたらします。その機動性により、産業クラスターが内陸部へ移転する際にも、新たな需要拠点への再配置が可能となります。また、従来型の輸入ターミナルが資金調達の障害や土地利用に関する反対に直面している場合、小規模なアジア諸国もFLNGを好んで採用しており、浮体式インフラは低排出エネルギー目標に向けた架け橋となっています。中国東部沿岸での大規模な展開に加え、フィリピンやベトナムでは、電力系統の安定化に迅速な供給が可能なLNGが必要なため、モジュール式ユニットが導入されています。同地域の輸入国は、2030年までに世界全体のLNG増分供給量の70%を吸収する見込みであり、これによりFLNG市場の市場力学に対するアジアの影響力が強まるでしょう。

ロシアとの紛争後の欧州におけるエネルギー安全保障への取り組み

欧州のLNG輸入量は、冬季90日分の供給確保を求める「REPowerEU」の要件により、2025年には1430億立方メートルに達しました。ドイツは4基のFSRUを稼働させ、現在は余剰分を液化して再輸出しており、これによりポーランドやチェコ共和国の買い手は、新たなパイプラインを建設することなく浮体式設備を利用できるようになりました。英国のナショナル・グリッド社は、国内の輸入依存から脱却するため、北海沿岸の3つのFLNGプロジェクトに対し、15年間の供給枠を確保しています。欧州のオフテイカーによる「仕向地条項」の受諾は、浮体式液化天然ガス(FLNG)市場の長期的な展望を支える構造的な転換を示しています。現在、すべての資産はIEC 62443サイバーセキュリティ認証を取得する必要があり、これにより新規参入業者に対する技術的な参入障壁が取り除かれています。

高い設備投資(CAPEX)と資金調達リスク

プレリュード(Prelude)プロジェクトの最終費用は、腐食問題による再工事の発生により、承認時の見積もりの2倍となる170億米ドルに達しました。モザンビークLNGの2021年の操業停止により230億米ドルが投下資本として固定化されたため、貸し手は政府保証のない近隣地域のFLNGプロジェクトに対して慎重な姿勢を示しています。現在、商業銀行は1.4倍の債務償還倍率を要求しており、これはブレント原油価格が60米ドルを超える長期の原油連動契約によってのみ達成可能です。2025年、日本および韓国の輸出信用機関は68億米ドルの保証を提供しましたが、BB格未満のソブリン国は対象外となり、フロンティア案件の40%が除外されました。トール契約は所有者の価格リスクを抑制しますが、埋蔵量が期待を下回った場合には生産量リスクにさらされ、浮体式液化天然ガス(FLNG)市場のキャッシュフローに圧力をかけることになります。

セグメント分析

2025年、年間300万トン以上の大規模プラットフォームが、浮体式液化天然ガス(FLNG)市場のシェアの56.2%を占めました。高い処理能力により、船体の償却費をより多くの貨物で分散できるため、メジャー企業が長期契約を交渉する際に持つ浮体式液化天然ガス(FLNG)市場の規模の優位性が確固たるものとなっています。プレリュード、PFLNGドゥア、コーラル・スルの3基は、2025年に合計1,170万トンを積み込み、ヘンリー・ハブ連動価格の供給に対し、アジア市場で1MMBtuあたり0.80米ドルのプレミアムを獲得しました。しかし、巨額の資本コストと長期チャーター契約の拘束により、ガス田の枯渇に伴い移転可能な中規模ユニットへの関心が高まっています。ゴラー社の改造モデルは、寿命半ばの運搬船を転用することでこうした柔軟性を実現し、建造期間を38ヶ月に短縮するとともに、地域の需要動向の変化に応じて新たなガスハブへ再配置する選択肢をオペレーターに提供することで、浮体式液化天然ガス(FLNG)市場のレジリエンスを強化しています。

年間処理能力100万~300万トンの中規模資産が拡大しており、水深200メートルであればジャッキアップ式リグによるメンテナンスが可能となり、オフショアの人件費を22%削減できます。年間処理能力100万トン未満の小規模ユニットは、新興のe-メタノールバンカリングや島嶼部の電力網に対応しています。現代重工業の年間処理能力60万トンの標準設計のコストは4億8,000万米ドルで、特注のメガハル船に比べてトン当たり40%安くなっています。現在、船級協会は年間処理能力250万トン超の設備に対しデュアルフューエル推進を義務付けており、これにより1億8,000万米ドルの追加費用が発生しますが、EUタクソノミーに基づく資金調達が可能となります。デジタルツインが生産稼働時間を最適化するにつれ、設備容量の選択は、単なる規模の経済に基づく決定から、浮体式液化天然ガス(FLNG)市場における稼働率、再配置の俊敏性、コンプライアンスコストのバランスを考慮したポートフォリオリスクの計算へと移行しつつあります。

地域別分析

2025年、北米は世界全体の収益の33.9%を占めました。これは、米国メキシコ湾岸の生産者が、アジアのスポット価格指標より3.20米ドル安いヘンリー・ハブの原料ガス価格を活用し、東京への競争力のある納入コストを実現したためです。ニュー・フォートレス・エナジーの「ファストLNG」は、稼働初年度に140万トンを積み込み、この設計をメキシコ湾岸のプラットフォーム3基にさらに展開することを目指しています。2026年1月にブリティッシュコロンビア州で提案された計画では、15年間のJKM指数連動契約に基づき、モントニー・シェールガスを日本へ輸送することを目指しています。メキシコは、カンペチェ湾で随伴ガスを液化するための近海ユニットの導入を検討しており、2024年に180億立方メートルに達したフレアリング(ガス放散)を削減する方針です。

アジア太平洋地域は、2031年までに年率11.3%で拡大する、最も急成長している浮体式液化天然ガス(FLNG)市場であり、オーストラリア、インドネシア、マレーシアは2025年に年間780万トンの生産を承認しています。ウッドサイド社のブラウズFLNGは、当初の陸上計画が地元の反対により停滞したため、2029年までに年間350万トンの生産能力を持つプラットフォームを配備する予定です。インドネシアは、同国の群島に点在する電力需要に対応するため、ナトゥナおよびマセラ油田において4件のFLNGライセンスを付与しました。マレーシアは3基目のPFLNGを建設中であり、モジュール化によりトン当たり18%の設備投資コスト削減を見込んでいます。インドのONGCは、クリシュナ・ゴダバリ盆地向けに年間180万トンの処理能力を持つ船舶を設計しており、1MMBtuあたり12米ドルで取引されるスポット貨物の輸入に取って代わることを目指しています。

欧州のシェアは依然として小規模ながら、浮体式再ガス化ハブがロシア産パイプライン供給の不足分を補うという点で戦略的に重要です。英国のナショナル・グリッド社は、2029年までに国内産ガスを液化して欧州大陸の買い手に輸出する3つの北海沿岸プロジェクトに対し、15年間の契約を授与しました。ドイツの4基のFSRUは季節的な双方向ハブとして機能し、需要の閑散期にはポーランドやチェコ共和国へ輸出を行っています。北欧の港湾では、e-メタノール用バンカリングを目的とした小規模FLNGの試験運用が進められており、ノルウェーには年間80万トンの処理能力を持つ設備の導入が予定されています。スペインとフランスは、改正EUガス指令に基づき、2025年3月に浮体式事業者に対する相互接続アクセスの平等化を実現し、裁定取引の可能性を広げました。制裁措置により、ロシアが計画していた2基の北極圏FLNGユニットの建設が遅延し、年間660万トンの供給が2028年以降に先送りされています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおける石炭からガスへの転換によるガス需要の急増

- ロシアとの紛争後の欧州におけるエネルギー安全保障への取り組み

- FLNGと陸上LNGのコスト競合

- 開発が滞っている海洋ガス田の市場投入までの期間の短縮

- AIおよびデータセンターによる沿岸部のLNG発電需要

- 船舶用e-メタノール燃料向け小規模FLNG

- 市場抑制要因

- 高額な設備投資と資金調達リスクのプロファイル

- LNG価格サイクルの変動がFIDを遅らせている

- 浮体式資産に対するメタン漏洩規制の強化

- 極低温モジュール製造現場における熟練労働者の不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 投資・プロジェクト分析

- 主要FLNGプロジェクト- 稼働中

- 主要FLNGプロジェクト- 建設中

- 主要なFLNGプロジェクト- 計画中/発表済み

- プロジェクトの経済性および実現可能性

- 合弁事業およびパートナーシップ

第5章 市場規模と成長予測

- 容量別

- 小規模(1 MTPA未満)

- 中規模(1~3 MTPA)

- 大規模(3 MTPA以上)

- 設置形態別

- オフショア

- ニアショア

- 用途別

- 液化

- 再ガス化

- 保管・輸送

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Shell

- Petronas

- Golar LNG

- ExxonMobil

- Eni SpA

- Hoegh LNG

- Technip Energies

- Samsung Heavy Industries

- Hyundai Heavy Industries

- KBR

- JGC Corporation

- SBM Offshore

- BW Offshore

- MODEC

- TotalEnergies

- Chevron

- BP

- Mitsui OSK Lines

- New Fortress Energy

- Delfin Midstream

- Karoon Energy

- ENH Mozambique

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日