半導体産業:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Semiconductor Industry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 341 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073516

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

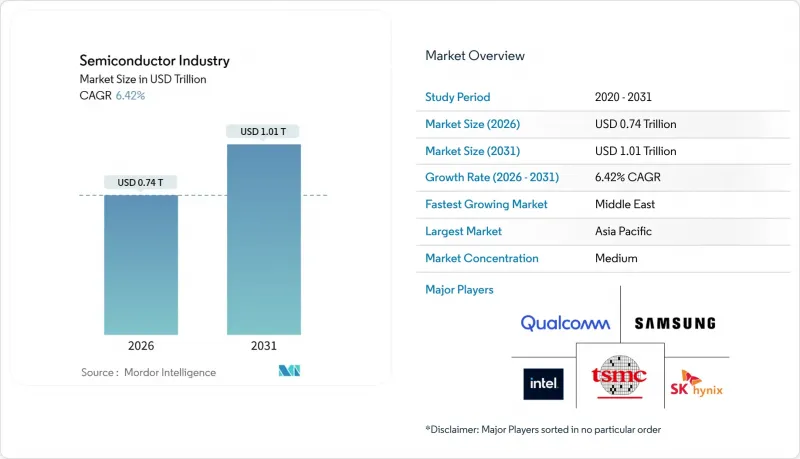

Mordor Intelligenceによると、半導体産業の市場規模は2026年に7,400億米ドルとなり、2031年までに1兆100億米ドルに達すると予測されています。

これはCAGRが6.42%を示しており、着実な構造的拡大が確認されています。本レポートは、半導体デバイス(ディスクリート半導体、オプトエレクトロニクス、センサーおよびMEMS、集積回路、テクノロジーノード)、ビジネスモデル(IDM、設計/ファブレスベンダー)、エンドユーザー産業(通信(有線および無線)、民生用、産業用、コンピューティングおよびデータストレージ、その他)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(単位)で提示されています。

世界の半導体産業の動向と洞察

AIアクセラレータに対するデータセンターの爆発的な需要

2025年、ハイパースケール事業者は生成AIのトレーニング用に150万個以上のグラフィックス処理ユニット(GPU)を導入し、台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)の4ナノメートルおよび5ナノメートルの生産能力を完全に吸収し、基板のリードタイムを40週間以上にまで延長させました。NVIDIAのデータセンター部門の売上高は、2025年度第3四半期に308億米ドルに達し、売上高の87%を占めました。一方、Advanced Micro Devicesは、MI300の初期出荷により、アクセラレータセグメントの約15%を獲得しました。トレーニングから推論へのシフトにより、ワットあたりのスループットが高い低精度演算コアの需要が高まっており、これは特定用途向け集積回路(ASIC)に最適な特性です。2025年には、SKハイニックスが1秒あたり1.2テラバイトの帯域幅を実現する12段積層のHBM3Eを投入したことで、高帯域幅メモリの出荷量は前年比60%増加しました。これは、1兆パラメータの言語モデルに必要な帯域幅の閾値です。交換サイクルが5年から3年に短縮されたことで、デバイスの市場飽和が進む中でも、半導体市場は堅調な成長軌道を維持しています。

民生用IoTデバイスにおけるエッジAIの普及

ニューラルプロセッシングユニット(NPU)の価格低下により、スマートフォンやウェアラブル端末のメーカーは、最大100億パラメータの大規模言語モデルを実行するオンデバイス推論機能を組み込むことが可能になりました。これにより、クラウドによる遅延や継続的な帯域幅料金が解消されます。この変化により、データセンターのワークロードがエンドポイントへ移行し、ホームオートメーション、拡張現実(AR)ヘッドセット、健康モニタリング機器におけるセンサーの総搭載率が向上し、低消費電力マイクロコントローラの生産量も増加しています。また、エッジコンピューティングは、ロジックとメモリを単一のパッケージに積層し、消費電力を8ワット未満に抑える先進的なパッケージング技術の採用も促進しています。これは、モノリシックプロセッサでは十分にカバーされていなかったニッチな分野です。アジア太平洋地域がコンシューマー向けIoTハードウェアの大部分を製造しているため、同地域における半導体需要は急速に拡大しており、半導体市場における同地域の中心的な地位をさらに強固なものにしています。この要因が最大の影響を及ぼすのは、2026年から2028年にかけてと見込まれます。この時期には、部品価格が1デバイスあたり10米ドルを下回り、ソフトウェアエコシステムも成熟する見込みです。

2 nm未満におけるリソグラフィのボトルネックが依然として続く

ASMLは2025年に、高開口数の極端紫外線(EUV)スキャナーをわずか11台しか出荷しませんでした。これは、インテル、台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)、サムスン電子における2ナノメートルの量産化を同時に支援するために必要な20台には、はるかに及ばない数です。各装置の価格は約3億5,000万ユーロ(3億8,500万米ドル)で、40個のISO規格コンテナを必要とするため、導入は世界でもごく少数の拠点に限定されています。開口数0.33から0.55への光学系の移行により、焦点深度の余裕が縮小し、フォトレジストの変更やマルチパターニングが余儀なくされています。これにより、ウエハー1枚あたりのプロセス工程数が2,000以上となり、コストが約25%増加しています。歩留まりの向上に苦戦した結果、初期のダイ歩留まりは60%を下回り、最先端のスマートフォンやデータセンター向けプロセッサの生産量が制約されています。その結果生じた生産能力の逼迫により、ムーアの法則のペースは鈍化し、競争上の優位性は、単純なトランジスタ密度ではなく、チプレット統合を通じてイノベーションを実現できる企業へとシフトしています。

セグメント分析

集積回路は2025年の売上高の78.33%を占め、コンピューティング、ストレージ、通信分野におけるその極めて重要な役割を浮き彫りにしています。一方、インテリジェンスがクラウドからエッジデバイスへと移行するにつれ、センサーおよびMEMSの出荷量はCAGR8.49%で拡大すると予測されています。この動向により、エッジ推論エンジンは半導体産業における主要な成長の原動力として位置づけられています。重要なセグメントである高帯域幅メモリは、AIアクセラレータの需要を背景に2025年の出荷量が60%増加し、半導体産業における先進的なDRAMスタックの市場規模を絶対値で押し上げました。対照的に、ディスクリート半導体は、電気自動車用インバータ向けの炭化ケイ素(SiC)の出荷量が45%急増した恩恵を受け、電力効率が今や戦略的な差別化要因となっていることが証明されました。

アナログ集積回路、マイクロコントローラ、デジタル信号プロセッサは、引き続きドメインコントローラへと集約され、部品点数は減少する一方で、単位当たりの価値は5倍に高まっています。加速度計、ジャイロスコープ、圧力センサーを組み込みロジックと組み合わせたMEMSデバイスは、産業分野における予知保全やウェアラブル端末でのジェスチャー認識を可能にしており、この融合が対象市場を拡大しています。ディスクリート、オプトエレクトロニクス、パワー関連の各カテゴリーは、再生可能エネルギーの変換や自動車用ライダーといった高成長のニッチ市場に依然として貢献しています。その結果、シリコンのシェアは若干の再調整が見られるかもしれませんが、予測期間を通じて、集積回路は半導体市場の基盤であり続けるでしょう。

地域別分析

2025年には、アジア太平洋地域が売上高の59.69%を占めました。これは、台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)のロジック分野におけるリーダーシップ、サムスン電子のメモリ分野での優位性、そして中国における成熟ノードの急速な拡大に支えられたものです。しかし、2024年にファブが1日あたり15万6,000トンの水を消費した台湾における慢性的な水不足は、持続可能性への懸念を引き起こしており、日本、シンガポール、インドにおける予備生産能力の確保を余儀なくしています。インドがマイクロン社およびタタ社向けに策定した100億米ドルの奨励策は、自動車および通信分野における国内需要のギャップを埋めることを目的としており、地域の多角化に向けた戦略的な一歩となっています。オーストラリアは、製造能力を欠いているにもかかわらず、重要鉱物の輸出を拡大し、上流部門における重要性を強めています。

北米では、「CHIPS法」に基づく527億米ドルの助成金を背景に急成長が見られ、インテルと台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)が、南西部および太平洋岸北西部に数十億米ドル規模のクラスターを建設しています。カナダは知的財産(IP)を豊富に有する設計センターを重視する一方、メキシコはニアショアリングに関連した組立業務のアウトソーシングを受注しています。欧州は、CHIPS法による430億ユーロ(473億米ドル)の資金を活用し、2030年までに世界の生産量の20%を占めることを目標としており、ドイツの自動車サプライチェーンやフランスのパワー半導体に関する専門知識を活用しています。

中東・アフリカは、アブダビにおける30億米ドル規模の先進パッケージング施設の建設や、サウジアラビアでの28ナノメートル級ファブの建設計画に支えられ、8.51%の成長率を記録し、最も急速に成長している地域です。政府系ファンドによる支援により、長期的な資金調達と豊富な石油化学原料へのアクセスが確保されています。アフリカの主な役割は、依然として鉱物、特にコバルトやタンタルの供給源としてですが、エジプトやケニアにおける組立工程への下流展開が検討されています。南米は、インフラの不足や資本集約度の高さにより、世界の付加価値の2%未満にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データセンターにおけるAIアクセラレータへの爆発的な需要

- 民生用IoTデバイスにおけるユビキタスなエッジAI

- 自動車向けゾーン型アーキテクチャへの移行(EVおよびADAS)

- 米国、EU、インド、MENA地域におけるオンショアリングの優遇措置

- 異種統合によるコスト削減の転換点

- チップレット・マーケットプレースの商用化(UCIe、IPの再利用)

- 市場抑制要因

- 2 nm未満におけるリソグラフィの継続的なボトルネック

- 地政学的要因による輸出管理の強化

- ファウンダリクラスターにおける水・電力不足

- 5nm未満のプロセスエンジニアリングにおける人材不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 半導体デバイス別

- ディスクリート半導体

- ダイオード

- トランジスタ

- パワートランジスタ

- 整流器およびサイリスタ

- その他のディスクリート半導体

- オプトエレクトロニクス

- 発光ダイオード(LED)

- レーザーダイオード

- イメージセンサー

- オプトカプラ

- その他のオプトエレクトロニクス

- センサーおよびMEMS

- 圧力センサー

- 磁場センサー

- アクチュエーター

- 加速度およびヨーレートセンサー

- 温度センサーおよびその他のセンサー・MEMS

- 集積回路

- アナログ集積回路

- マイクロ集積回路

- マイクロプロセッサ(MPU)

- マイクロコントローラ(MCU)

- デジタル信号プロセッサ

- 論理集積回路

- メモリ集積回路

- 技術ノード

- 3 nm未満

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- 28 nm以上

- ディスクリート半導体

- ビジネスモデル別

- IDM

- 設計/ファブレスベンダー

- エンドユーザー産業別

- 自動車

- 通信(有線および無線)

- コンシューマー

- 産業

- コンピューティングおよびデータストレージ

- 政府(航空宇宙・防衛)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Intel Corporation

- Samsung Electronics Co., Ltd.

- Taiwan Semiconductor Manufacturing Company Ltd.

- SK hynix Inc.

- Micron Technology Inc.

- Broadcom Inc.

- Qualcomm Inc.

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- STMicroelectronics N.V.

- Infineon Technologies AG

- NXP Semiconductors N.V.

- Analog Devices Inc.

- ON Semiconductor Corp.

- Renesas Electronics Corp.

- Microchip Technology Inc.

- Rohm Co., Ltd.

- Marvell Technology Inc.

- MediaTek Inc.

- ASE Technology Holding Co., Ltd.

- Amkor Technology Inc.

- Jiangsu Changjiang Electronics Technology Co., Ltd.

- Powertech Technology Inc.

- Teradyne Inc.

- Advantest Corp.

- KLA Corp.

- Applied Materials Inc.

- ASML Holding N.V.

- Lam Research Corp.

- Tokyo Electron Ltd.

- SCREEN Holdings Co., Ltd.

- Nikon Corp.

- Hitachi High-Tech Corp.

- Lasertec Corp.

- GlobalFoundries Inc.

- United Microelectronics Corp.

- Semiconductor Manufacturing International Corp.

- Hua Hong Semiconductor Ltd.

- Powerchip Semiconductor Manufacturing Corp.

- Silicon Motion Technology Corp.

- Shin-Etsu Chemical Co., Ltd.

- GlobalWafers Co., Ltd.

- Indium Corp.

- DuPont de Nemours Inc.

- BASF SE

- Henkel AG and Co. KGaA

- Resonac Holdings Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 341 Pages

- 納期

- 2~3営業日