ポータブル発電機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Portable Generator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073478

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

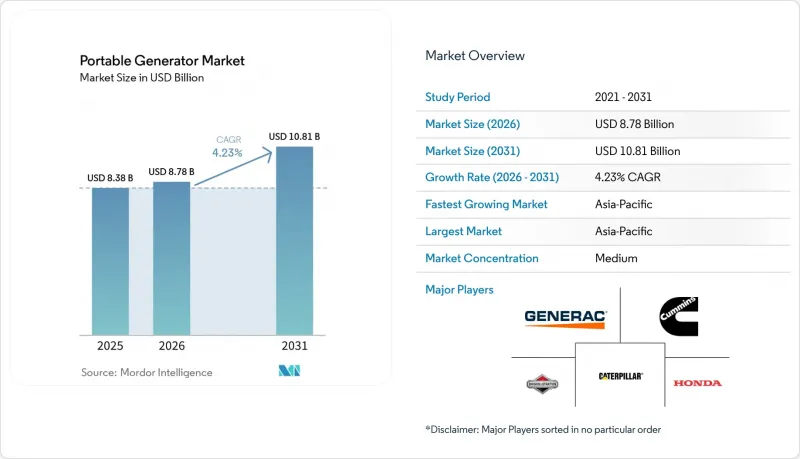

Mordor Intelligenceによると、ポータブル発電機市場の規模は、2025年の83億8,000万米ドルから2026年には87億8,000万米ドルへと拡大し、2031年までに108億1,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR4.23%で成長すると見込まれています。

本レポートは、燃料タイプ(ガソリン、ディーゼル、デュアルフューエル、LPG/プロパン、太陽光発電一体型)、出力クラス(5kW以下、5~10kW、10kW以上)、技術(従来型とインバータ式)、用途(緊急用/予備用、主電源用/連続運転用、レクリエーション用/屋外用)、エンドユーザー(住宅、商業、産業)、地域(北米、欧州、アジア太平洋、南米、その他)ごとに分類されています。

世界のポータブル発電機市場の動向と洞察

停電の頻度の増加と電力網の不安定化

気候変動に起因する暴風雨、干ばつによる水力発電の制約、電力会社の停電措置により、停電時間が長引いており、自家発電の価値が高まっています。2024年、米国の世帯が被った停電時間は8.2時間に達し、2019年比で27%増加しました。そのうち、テキサス州とカリフォルニア州が全米の停電時間の40%を占めました。インドでは、2024~2025会計年度に68億顧客時間の計画停電が記録され、ウッタル・プラデーシュ州、ビハール州、ジャールカンド州が最も深刻な影響を受けました。ブラジルでは、記録的な猛暑と干ばつに見舞われたダムの影響により、2024年の停電時間は14.3時間に増加しました。南アフリカでは2024年に118日間、ステージ4とステージ5の計画停電が実施され、これにより2.1 GWの追加待機容量が必要となりましたが、その35%はポータブル発電機によるものでした。在庫の腐敗や配管の凍結に対する高額な保険免責額と相まって、こうした動向により、ポータブル発電機市場は従来型ハリケーン多発地域を超えて拡大しつつあります。

住宅非連続電源需要の急成長

住宅ローン業者は現在、FEMA(連邦緊急事態管理庁)が指定する洪水と山火事危険地域において、非連続電源の証明書を義務付けており、発電機の費用が契約締結手数料に組み込まれています。リモートワークの普及により、停電による不便さがさらに深刻化しています。米国の従業員の28%が週に少なくとも3日は在宅勤務を行っており、電力の安定供給を転居の決定要因トップ3の一つとして挙げています。ドイツのKfWは2024年、農村部の世帯用家庭用発電機とバッテリーのアップグレードに8,700万ユーロ(9,500万米ドル)の融資を行いました。オーストラリアのクリーンエネルギー規制当局の調査によると、2024年の屋上太陽光発電システムの設置件数の18%に、発電機対応のハイブリッドインバータが含まれていました。補助金、保険上の優遇措置、テレワークによる経済的メリットが相まって、導入率は過去の平均水準を上回っています。

小型エンジンに対する厳格な排出ガス規制

米国環境保護庁(EPA)の19kW以下の火花点火エンジンに対するティア4規制が2025年1月に発効し、3ウェイ触媒とクローズドループ燃料供給システムの搭載が義務付けられ、これにより1台あたり80~120米ドルのコスト増となっています。EUのStage Vでは粒子数制限が引き上げられ、携帯用ディーゼルエンジンへのディーゼル微粒子フィルター(DPF)と選択的触媒還元(SCR)システムの導入が促進されています。中国の「国家IV」基準では、2025年7月から電子燃料噴射(EFI)と自動車診断システムの搭載が義務付けられます。日本では現在、すべての公共部門の調達において、ティア4相当のエンジンの採用が求められています。規制遵守コストがエントリーモデルの価格を圧迫し、インバータやハイブリッドソーラー方式への移行を加速させています。

セグメント分析

ガソリン式発電機は、燃料の入手容易さと400~1,200米ドルの価格帯を背景に、2025年においてもポータブル発電機市場で44.5%のシェアを維持しましたが、太陽光発電と統合されたハイブリッド機は、オフグリッドの通信設備やRV(レクリエーション用車両)用の需要を背景に、CAGR 9.7%で成長しています。ディーゼルモデルは、ステージVの後処理による重量とコストの負担に直面しており、大型車両以外の現場ではシェアを落としています。ガソリンプロパン混合燃料のデュアルフューエル設計は、プロパンの18ヶ月という長期保存性と低炭素強度を重視する米国の地方の購入者に支持されています。

太陽光発電バッテリー・発電機を組み合わせたハイブリッドシステムは、アフリカの通信塔サイトにおいてディーゼル使用量を最大80%削減し、ノードあたり年間3,200米ドルの燃料物流コストを削減しています。JackeryやEcoFlowなどの電源ブランドは、2024年に折りたたみ式太陽光パネルと1~3kWhのバッテリーを組み合わせた太陽光発電対応ユニットを89万台出荷しました。日射量の多い地域では、均等化発電コストが0.30米ドル/kWhを下回り、ディーゼル単独のシステムに比べて40%のコスト優位性を示しています。

2025年には、5~10kWクラスがポータブル発電機市場規模の47.9%を占め、住宅全体のバックアップ電源やフードトラックの電源需要に対応していますが、5kW以下の機械タイプは、アパートやテールゲートパーティーなどの使用事例を背景に、CAGR 6.1%で拡大しています。10kWを超える機械タイプは依然として産業用として定番ですが、レンタルフリートによる代替が進んでいます。

ロサンゼルスで7mの距離で60dBAと定められているような都市部の騒音規制により、ほとんどのオープンフレーム型モデルが使用不可となり、消費者は58dBA以下のコンパクトなインバータ型へと移行しています。東京やシンガポールでも同様の夜間規制が課されており、OEM各社による防音カバーの開発が促進されています。重量55kgの7kWインバータ型は、恒久的な転送スイッチがなくても一戸建て住宅の電力需要の80%を賄うことができ、携帯性と容量のバランスを実現しています。

地域別分析

アジア太平洋は2025年の売上高の38.6%を占めており、同地域のポータブル発電機市場規模は、インフラと農村部における通信網の整備を背景に、2031年までCAGR4.9%で拡大する見込みです。インドでは68億時間の停電が発生し、これが住宅や中小企業の購入を後押ししました。一方、中国では農村部に8万7,000基の5G基地局が設置され、その41%が太陽光・ディーゼルハイブリッド発電で稼働しています。ASEANの総額890億米ドルに上るPPP(官民パートナーシップ)プロジェクトでは、橋梁やトンネル工事用にポータブル発電機の採用が規定されています。

北米は、米国の1億4,200万戸の一戸建て住宅を基盤として、第2位にランクインしています。2024年には停電時間が8.2に増加し、導入率が上昇しました。一方、カナダ北部の鉱山では、1リットルあたり2.50米ドルの航空輸送ディーゼル燃料のコストを相殺するために、ハイブリッド発電機に依存しています。メキシコではニアショアリングの波が建設需要を押し上げており、2024年の工業団地入札の68%で仮設発電機の導入が求められています。

欧州の成長は、ディーゼル価格の高騰を背景に、排出ガス規制に準拠したインバータやハイブリッドシステムに左右されています。ドイツでは2024年、農村部のレジリエンス向上用融資が1万4,300世帯を対象としました。一方、嵐「アーウェン」のような大規模停電を契機に、英国ではオンサイトバックアップを優先する補償制度の改革が進められました。フランスは冬季のピーク時の電力供給制約を警告しており、これが産業用予備電源の導入を後押ししています。一方、北欧市場では、キャンピングカーの普及に伴い、レクリエーション用途での需要が緩やかに伸びています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 停電の頻度の増加と送電網の不安定化

- 住宅非連続電源需要の急増

- 新興国における建設活動の拡大

- レクリエーション用車両とアウトドアレジャーのブーム

- 家庭用マイクロデータセンター(エッジ)の成長

- オフグリッド通信塔における太陽光発電とディーゼル発電のハイブリッド利用

- 市場抑制要因

- 小型エンジンに対する厳しい排出ガス規制

- 住宅蓄電池システムの普及

- 都市部の騒音規制区域における発電機の稼働時間に関する夜間稼働制限

- リチウムイオン式ポータブル電源によるカニバリゼーション <2 kW sales

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 投資分析

第5章 市場規模と成長予測

- 燃料タイプ別

- ガソリン

- ディーゼル

- デュアルフューエル(ガソリンプロパン)

- LPG/プロパン

- 太陽光発電一体型

- 出力クラス別

- 5kW以下

- 5~10kW

- 10kW以上

- 技術別

- 従来型

- インバータ式

- 用途別

- 緊急用/予備用

- 主電源用/連続運転用

- レクリエーション用/屋外用

- エンドユーザー別

- 住宅

- 商業

- 産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Generac Holdings Inc.

- Honda Motor Co. Ltd.

- Caterpillar Inc.

- Briggs & Stratton LLC

- Cummins Inc.

- Kohler Co.

- Yamaha Motor Co. Ltd.

- Atlas Copco AB

- Wacker Neuson SE

- Champion Power Equipment Inc.

- Westinghouse Electric Corp.

- Doosan Portable Power

- Hyundai Power Equipment Co.

- FG Wilson(Caterpillar UK)

- Perkins Engines Company Ltd.

- DuroMax Power Equipment

- Wen Products

- Jackery Inc.(Solar)

- EcoFlow Tech Ltd.(Battery)

- Anker Innovations Ltd.(Battery)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日