短距離防空システム(SHORAD):市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Short-Range Air Defense System (SHORAD) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072613

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

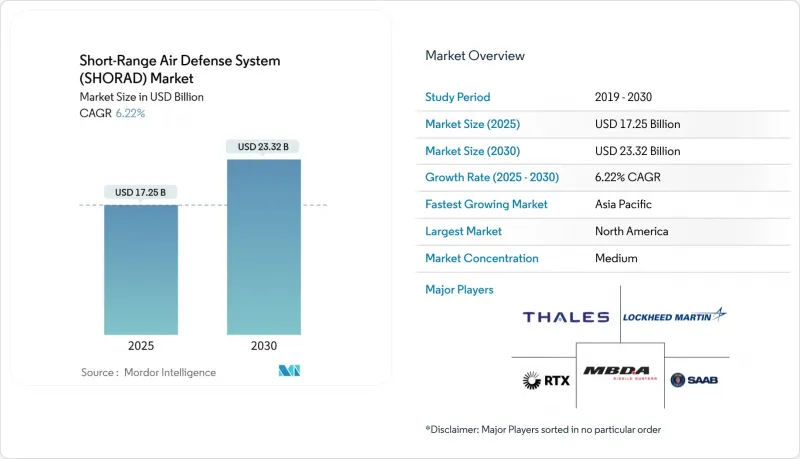

Mordor Intelligenceによると、短距離防空システム(SHORAD)の市場規模は2025年に172億5,000万米ドルとなり、2030年までに233億2,000万米ドルに達すると予測されています。

これはCAGR6.22%を示しており、大量かつ低コストの航空脅威を撃退できる、多層的で費用対効果の高い防空アーキテクチャへの防衛機関の転換を裏付けています。

本レポートは、射程(超短距離と短距離)、プラットフォーム(陸上、海上、航空)、機動性と展開形態(固定式、その他)、誘導技術(レーダー誘導、その他)、エンドユーザー(軍事、国土安全保障)、地域(北米、欧州、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の短距離防空システム(SHORAD)市場の動向と洞察

ドローンとロータリング弾薬による脅威の急増が、機動型SHORADの調達拡大を後押し

ジャミング下でもナビゲーション可能で、自律的に標的の優先順位を決定できるロシアのAI支援型「シャヘド」ドローン派生型は、固定式防衛システムの脆弱性を露呈させ、各国軍に対し、電子戦、火砲、ミサイル、レーザーを単一のトラック搭載型システムに統合した移動式SHORADの調達を優先させることを余儀なくさせました。米国のM-SHORADとノルウェーのNOMADSプログラムの展開が加速していることは、その緊急性を如実に示しており、予定されていたマイルストーンに先立ち、欧州の部隊に車両を展開するため、受入検査が短縮されています。教義の更新では、現在、移動射撃戦術と分散型センサノードによる飽和攻撃への対処が強調されており、これにより、産業は車体の再設計を必要とせずに新しいレーダーやエフェクタポッドを組み込める「プラグアンドプレイ」型アーキテクチャの設計を促進されています。経済性の面でも、この俊敏性が有利に働きます。15万米ドルのミサイルではなく、12ドルのレーザー照射で2,000ドルのドローンを迎撃すれば、弾薬の備蓄量を維持でき、運用・支援コストも削減できます。その結果、かつては10年に及んでいた調達サイクルが、3年から5年の短期サイクルに短縮され、迅速なプロトタイプの完成と段階的なアップグレードが可能なサプライヤーに恩恵をもたらしています。

防衛予算を活性化させる近代化ロードマップ

M-SHORADに対する米国の段階的なアプローチ、すなわち、機関砲とスティンガーによる装備構成から、スティンガーとヘルファイアのハイブリッド体制への移行は、短期的な性能上の後退にかかわらず、明確なロードマップがいかにして継続的な発注と予算枠を維持するかを示しています。欧州のESSIと5億ユーロ(5億8,673万米ドル)規模の弾薬生産刺激策は、長期的な需要の確実性をさらに強固なものとし、ティア2の請負業者がSHORAD市場に供給する新たな推進剤ラインや認定済みの弾頭ケースへの投資を可能にしています。各国政府は、納期厳守に対してオプション枠による報奨を行う複数年契約枠組みを承認しており、これにより資金調達の変動が抑えられ、請負業者のインセンティブが即応態勢の目標と整合するようになっています。NATO加盟5カ国におけるラインメタル社製「スカイレンジャー30」の標準化は、共通の予備部品や訓練体制を通じてコスト削減を実現しています。その結果、小規模な同盟国であっても、非反復的な開発費用を全額負担することなく、高度な能力を手頃な価格で利用できるようになります。

予算上限下における高い調達・ライフサイクルコスト

防衛予算の横ばい状態により、各国防省は競合するニーズの中で優先順位を付けざるを得なくなっています。また、アナリストらは、高強度の作戦が持続した場合、現在の米国のミサイル在庫は1週間以内に枯渇すると警告しており、この圧力が高性能迎撃ミサイルの調達を抑制し、資金を低コストの選択肢へと振り用る要因となっています。欧州の財務省も同様に、弾薬生産への投資と、即座に展開可能な能力の不足との間で板挟みとなっており、他の近代化計画を犠牲にすることなく、短距離防空システムの産業プログラムが十分に迅速に拡大できるかどうかという疑問が生じています。ライフサイクルコスト、訓練、予備部品、整備工場レベルでの保守費用は、初期購入価格の3倍に達することが多く、資金繰りに苦しむ購入者が最先端のソリューションを発注することを躊躇させています。OEM各社は、支出曲線を平坦化するために、性能ベースロジスティクス契約やサブスクリプション形態のソフトウェア更新で対応していますが、ベンダーロックインを懸念する調達担当者たちの間では、依然として懐疑的な見方が残っています。

セグメント分析

2024年、短距離バッテリーはSHORAD市場シェアの61.40%を占めました。これは、機動旅団用に最適化されたミサイル・砲のハイブリッドシステムへの数十年にわたる投資を反映したものです。それにもかかわらず、歩兵部隊が5 km以下の射程圏内におけるクアッドコプターやロータリング弾薬の侵入を阻止する、機動力に優れた携帯型防衛システムを要求しているため、超短距離システムは2030年までCAGR8.45%を記録しています。インドの20.5kgのVSHORADSプロトタイプは、400m/sのドローンに対して高い殺傷能力を発揮し、大型ミサイルとの性能格差を埋める軽量デュアルバンドシーカーの有効性を実証しました。これにより、VSHORADSの短距離防空システム市場規模は、特殊部隊にとどまらず、特に制空権が争われる地域における通常の大隊にまで拡大しています。

この急増は、旅団レベルの防護網のみに依存するのではなく、各小隊が自ら防衛を行うことを求める分散型作戦への教義上の重点化に起因しています。ソフトローンチモーターにより後方への爆風が低減され、閉鎖空間からの発射が可能になることで、市街地作戦への適性が向上し、対象となる短距離防空システムの市場はさらに拡大しています。一方、SHORADの既存メーカーは、近接信管式航空爆破弾やAI火器管制を統合することで、スウォーム攻撃に対する撃破確率を確保し、その存在意義を維持しています。射程クラスの境界が曖昧になるにつれ、陸軍がリストストラップ型のVSHORADSとトラック搭載型のSHORADを組み合わせるハイブリッドな調達パターンが生まれ、これは統合兵科の理念を反映したものとなると考えられます。

2024年の売上高のうち、陸上展開型が64.68%を占めており、部隊の行軍事列、基地、兵站基地を防御するという継続的な需要を裏付けています。一方で、回転翼機やUAV(無人航空機)にポッド式発射装置を搭載し、輸送隊の前方で防護圏を拡大する空基ソリューションは、年率7.81%の成長を見せています。コンスバーグ社の「NOMADS」空輸可能発射装置は、軽多用途ヘリコプターの限られた甲板スペースを補うため、航空センサからの誘導を受けた地上発射型マイクロミサイルを遠隔操作で発射する仕組みを採用しており、領域横断的な相乗効果を示しています。

海上ベースプログラムは、統合コストや艦上の電力制約により慎重な展開を余儀なくされていますが、日本の駆逐艦級レーザーは、メガワット級の発電機が普及すれば、近い将来に好転の兆しが見られることを示唆しています。航空機動性の追求により、サプライヤーは複合材製のキャニスターやGaNレーダーを用いて軽量化を図っており、こうした革新技術は陸上型システムにもフィードバックされ、短距離システム産業において各プラットフォーム間の相互依存関係がますます強まっています。

地域別分析

2024年には北米が34.90%のシェアで首位を占め、その原動力となったのは、米国陸軍による欧州のとインド太平洋へのM-SHORAD大隊の展開加速でした。NORAD(北米の航空宇宙防衛司令部)の近代化資金により、カナダによるスティンガーミサイルの予備弾薬と移動式発射装置の調達が後押しされる一方、メキシコは国境インフラ用の対ドローンジャマーアレイの導入を検討しています。国内の多額の研究開発費により、指向性エネルギー兵器のプロトタイプ開発が進められており、パワーパックの高密度化に伴い、地域の主要企業が第2世代レーザーモジュールの輸出に注力する体制が整いつつあります。しかし、特殊鋼や固体ロケットモーターの供給ボトルネックが、二国間の供給基盤構築に用いた取り組みが具体化しない限り、将来の生産量を抑制する可能性があります。

アジア太平洋は、インドの国産VSHORADSの導入、日本の艦載レーザーの展開、韓国のM-SAM輸出の急増に牽引され、2030年までCAGR7.57%と最も高い伸びを示しています。係争中の空域をめぐる地域的な緊張は、禁輸リスクをヘッジするために米国、イスラエル、国内のシステムを組み合わせた多源調達戦略を促進しています。オーストラリアの「LAND 19」フェーズ7Bでは、共同迎撃ネットワークの設計が推進されており、データリンク供給業者にとってのビジネス機会が生まれています。熱帯の群島からヒマラヤ高原に至るまで多様な気候条件が存在するため、プラットフォームは極端な温度変化に耐えうる必要があり、この戦域特有の堅牢な設計が求められています。

欧州では、ESSI(欧州の安全保障・安全保障能力)の協調的枠組みやラインメタル社の「スカイレンジャー」の納入を通じて堅調な需要が維持されており、2027年までにNATO加盟5カ国で計50両の車両展開を目指しています。EUによる弾薬生産の奨励策により、推進剤の生産ライン拡大が加速し、外部供給業者への依存を減らす地域的な自立性が強化されています。ウクライナでの作戦経験から得られた教訓を背景に、英国が「ストーマー」の後継機を模索するなど、即戦力となり実績のあるプラットフォームを優先する暫定的な調達が進められています。北欧諸国は、コストを分散させ、標準化された維持管理体制を確保するために共同調達を推進しており、これにより欧州の大陸の短距離防空システム市場の長期的な成長が後押しされています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ドローンやロータリング弾薬による脅威の急増により、移動式SHORADの調達拡大が進んでいる

- 近代化ロードマップ(例:M-SHORAD、欧州のESSI)による予算の確保

- ネットワーク化されたC2/センサフュージョンによるSHORADの有効性向上

- 多層型防空アーキテクチャにおいて、対UAS層が必須

- 既存の車両を低コストでアップグレードできるモジュラー式砲・ミサイル砲塔

- 1撃あたりのコストと維持負担を低減する指向性エネルギー迎撃システム

- 市場抑制要因

- 予算上限の中で、導入コストとライフサイクルコストが高額である

- 多センサ統合の複雑さがスケジュールの遅延を招いている

- 技術移転を阻害する輸出規制/ITARによる障壁

- 訓練を受けたSHORAD要員の不足により、作戦準備態勢が遅れている

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 射程別

- 超短距離(VSHORAD)

- 短距離(SHORAD)

- プラットフォーム別

- 陸上

- 海上

- 航空

- 機動性と展開形態別

- 固定式

- 自動車型モバイル

- 携帯型(MANPADS)

- 誘導技術別

- レーダー誘導

- 電気光学/赤外線(EO/IR)

- コマンドリンク/ビームライダー

- その他

- エンドユーザー別

- 軍事

- 国土安全保障

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- RTX Corporation

- Lockheed Martin Corporation

- MBDA

- Thales Group

- Saab AB

- Rheinmetall AG

- Diehl Stiftung & Co. KG

- Leonardo S.p.A.

- Kongsberg Gruppen ASA

- Northrop Grumman Corporation

- Rafael Advanced Defense Systems Ltd.

- General Dynamics Land Systems(General Dynamics Corporation)

- Bharat Dynamics Limited

- ASELSAN A.S.

- HENSOLDT AG

- Elbit Systems Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日