スマート電気メーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smart Electricity Meter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073471

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

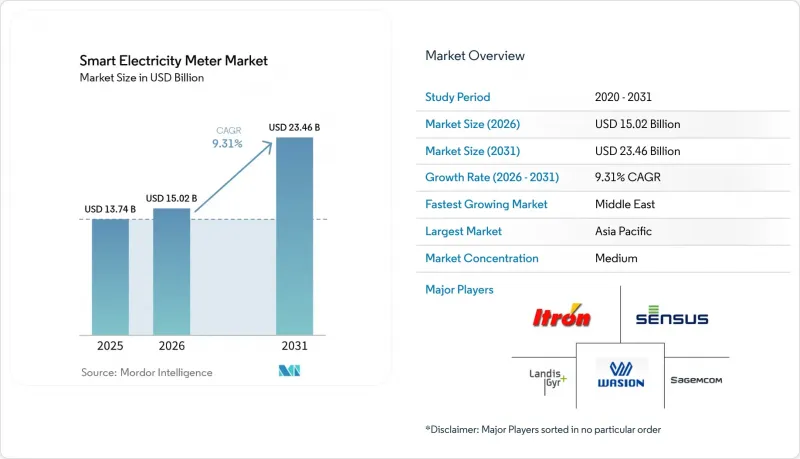

Mordor Intelligenceによると、2026年のスマート電気メーター市場規模は150億2,000万米ドルと推定されており、2025年の137億4,000万米ドルから拡大し、2031年には234億6,000万米ドルに達すると予測されています。

2026~2031年にかけては、CAGR9.31%で成長すると見込まれています。

本レポートは、相(単相と三相)、通信技術(電力線通信(PLC)、その他)、技術(先進計量インフラ(AMI)、その他)、エンドユーザー(住宅、商業、産業)、設置形態(新規設置と改修・交換)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のスマート電気メーター市場の動向と洞察

EUの2025年三相メーター交換義務化

欧州の旧式の三相メーターを交換するための法的拘束力のあるスケジュールにより、電力事業者は2027年までに数百万台の商用と産業用メーターを交換せざるを得なくなっています。電力事業者は、この機会を捉えて、詳細な間隔データを収集し、サブメータリングサービスをサポートするAMIプラットフォームの導入を進めています。メーターベンダーは、単相メーターの約3倍となる高い平均販売価格の恩恵を受けており、一方、ソフトウェアプロバイダはデータ管理契約を通じて継続的な収益を得ています。規制遵守のために割り当てられた設備投資は、料金体系の革新や需要側柔軟性プログラムを支えるデータハブへの投資も加速させています。

中国のNB-IoTスマートメーター大規模入札

国家電網公司による2025年の600万台のデュアルモードNB-IoTメーター入札は、セルラー接続が価格競合選択肢であることを確固たるものにしています。一括調達により、世界中の購入者にとって部品コストが削減され、モデムベンダーの認証サイクルが短縮されます。メーターのデュアルバンド設計は、2Gのサービス終了に備えた将来性のある導入を実現し、クラウドネイティブのヘッドエンドシステムはソフトウェアのアップグレードを効率化します。こうした運用上のメリットは、同様の都市人口密度の課題を抱える東南アジアの電力会社にも共感を呼び、中国の設計テンプレートを事実上の標準として定着させています。

ASICのサプライチェーン不足がBOMコストを押し上げる

特殊なプロセッサの慢性的な不足により、メーターの製造コストは引き続き15~25%上昇しています。小規模なベンダーは、汎用MCUを使用できるよう基板の再設計を進めており、これにより検証サイクルが長期化し、運転資金が増大しています。北米のいくつかの地方自治体電力会社は、2026年に稼働開始予定のウエハー工場が供給不足を緩和することを期待し、第2段階の導入を2027年まで延期しています。この供給逼迫は、暗号処理アクセラレーションやエッジ分析コアを必要とするAMIメーターにおいて最も深刻です

セグメント分析

2025年には単相メーターが売上高シェアの63.25%を占めて首位となりましたが、三相デバイスは2031年までCAGR9.05%で成長すると予測されています。電力会社は、高調波の多い負荷プロファイリングを必要とする中電圧フィーダー、再生可能エネルギー用インバータ、EV急速充電器において、三相デバイスを好んで採用しています。対照的に、単相メーターは依然として数量的には優勢ですが、サイバーセキュリティやファームウェアのアップグレード要件に後押しされ、更新サイクルへと移行しつつあります。非線形負荷環境における実証済みの精度により、産業オートメーションユーザーにとっての従来型導入障壁が取り除かれ、ドイツ、イタリア、ポーランドのメーターOEM各社における受注残高が増加しています。

このセグメントは、電圧サグの記録や統合型遮断リレーといった高度三相機能を義務付けるEUの規制の恩恵を受けています。その結果、スマート電気メーター市場では、利益率の高い産業用契約へと価値の明確なシフトが進んでいます。三相メーターの出荷価格は、住宅用ユニットの約2.8倍の平均販売価格を誇っており、これにより商業・産業用途用のスマート電気メーター市場規模が拡大しています。ベンダー各社は、差別化を図るために電力品質モジュールや炭素排出量レポート機能をバンドルしており、電力会社はこれに対応して、新たなデータストリームを収益化するサブスクリプション型の分析サービスを立ち上げています。

電力線通信(PLC)は、欧州の低圧(LV)ネットワークにおける高い普及率に支えられ、2025年時点で44.10%のシェアを維持しました。しかし、セルラー方式のNB-IoTとLTE-Mモジュールはコスト格差を縮めており、2031年までCAGR11.62%で成長する見込みです。中国での大規模入札の成功例では、人口密集した都市部において、PLCよりも6ヶ月早い導入スケジュールが実現されています。スマート電気メーター市場はハイブリッドアーキテクチャへと移行しており、郊外ではRFメッシュがバックホールを担い、高層ビル群ではセルラー技術がカバーすることで、リピーター群を設置することなく連続したカバレッジを確保しています。

eSIMの導入により、公益事業者は現場への出張なしに通信事業者を切り替えることができるため、プロビジョニングが簡素化され、運用コスト(OPEX)を最大35%削減できます。ブラジルでの実地検査により、地下室やメーター室へのNB-IoTの浸透率は、従来型メッシュ方式を22%ポイント上回ることが確認されました。セルラー通信の普及傾向により、ハードウェアと管理型接続サービスをバンドル提供する通信事業者中心のベンダー、スマート電気メーター市場におけるシェアが拡大しています。ローミングコストの低下に伴い、アフリカの電力事業者は越境セルラー通信協定を活用してAMI形態を標準化しており、これにより独自仕様のメッシュ無線機器に関連する輸入関税を削減しています。

地域別分析

2025年、アジア太平洋はスマート電気メーター市場において47.55%の売上シェアを占め、同年の世界出荷台数においても大きな割合を占め、引き続きスマート電気メーター市場の需要牽引役となっています。中国だけでも26の省にわたり5億9,000万台のAMIエンドポイントが導入されており、現地のサプライヤーには比類のない規模の優位性をもたらしています。インドでは、2027年までに2億5,000万台のプリペイド式スマートメーターを導入するという連邦政府主導の取り組みが、官民合弁事業を促進し、サードパーティーによる資金調達構造の確立を後押ししています。日本や韓国の高密度都市部では、AMI 2.0の導入が進められており、1秒以下のイベントデータを収集することで、屋根上太陽光発電設備の急増に伴い、電力品質のモニタリング体制を強化しています。

2026~2031年にかけて、中東のスマート電気メーター市場は10.18%という堅調な成長率で拡大する見込みです。この急成長は、主に湾岸協力会議(GCC)加盟国の電力事業者が、送電網のデジタル化を推進し、時間帯別料金制度を導入し、需要側管理を重視していることに起因しています。サウジアラビア、アラブ首長国連邦、オマーンなどの国々では、先進計量インフラ(AMI)の広範な導入により、請求の精度が向上し、停電時の状況把握も容易になっています。さらに、同地域におけるこの勢いは、屋上太陽光発電の普及拡大、規制の改正、野心的な効率化目標によって後押しされています。

北米では2024年までに77%の普及率を達成し、電力各社は現在、第一世代のAMI機器を、停電検知アルゴリズムやEV負荷予測機能を統合したデバイスへと置き換えています。米国エネルギー省による105億米ドルの送電網レジリエンス助成金制度は、中規模の自治体に対し、メーターを中心とした故障箇所特定ルーチンを含むアップグレードの導入を正当化する一助となっています。同地域におけるWi-SUNなどのオープンスタンダードへのこだわりは、相互運用可能なソフトウェアベンダーのエコシステムを育み、それによって競合を促進し、ライフサイクルコストの削減につながっています。

欧州の施策主導型の状況は、厳格なサイバーセキュリティとデータプライバシーに関する規制が特徴的です。2022年末時点で顧客の56%がすでにスマートメーターを導入している同大陸では、小売業者が国境を越えて柔軟な料金プランを提供できるよう、データアクセスの調和に用いた取り組みが進められています。50億ユーロのイノベーション基金は、2027年までに90%の普及率を達成することを目指しており、AIを活用した負荷予測を重要な成果として位置付けています。2025年から開始される3相方式への強制的な切り替えにより、特にドイツ、スペイン、北欧諸国において、産業セグメントでの導入が加速しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU~2025の三相交換義務

- 中国におけるNB-IoTスマートメーターの大規模入札

- 米国と日本におけるデマンドレスポンス型AMIの導入

- オセアニアにおけるプロシューマーの課金額の急増

- 南錐地域における送電網近代化の促進要因

- GCCにおける時間帯別料金制度の導入

- 市場抑制要因

- ASICのサプライチェーン不足によりBOMコストが上昇

- 英国CPA/EU REDのサイバー認証の遅延

- フランスとカナダにおけるRF放射規制への反発

- サハラ以南のアフリカの公益事業におけるレガシーSCADAとの非互換性

- 産業バリューチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 相別

- 単相

- 三相

- 通信技術別

- 電力線通信(PLC)

- 無線周波数メッシュ

- セルラー(NB-IoT/LTE-M)

- ハイブリッド/その他

- 技術別

- 先進計量インフラ(AMI)

- 自動検針(AMR)

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置形態別

- 新規設置

- 改修・交換

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- チリ

- コロンビア

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- 北欧

- ベネルクス

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 中東

- GCC

- トルコ

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Landis+Gyr Group AG

- Itron Inc.

- Sagemcom SAS

- Honeywell International Inc.(Elster)

- Kamstrup A/S

- Wasion Group Holdings

- Jiangsu Linyang Energy Co. Ltd

- Ningbo Sanxing Electric Co. Ltd

- Hexing Electric Company Ltd

- Holley Technology Ltd

- Nanjing Xinlian Electronics Co. Ltd

- Sensus USA Inc.(Xylem Inc.)

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- General Electric Co.

- Aclara Technologies LLC

- EDMI Ltd

- Genus Power Infrastructures Ltd

- ZENNER International GmbH and Co. KG

- Secure Meters Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日