民間航空機客室内装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial Aircraft Cabin Interior - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073469

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

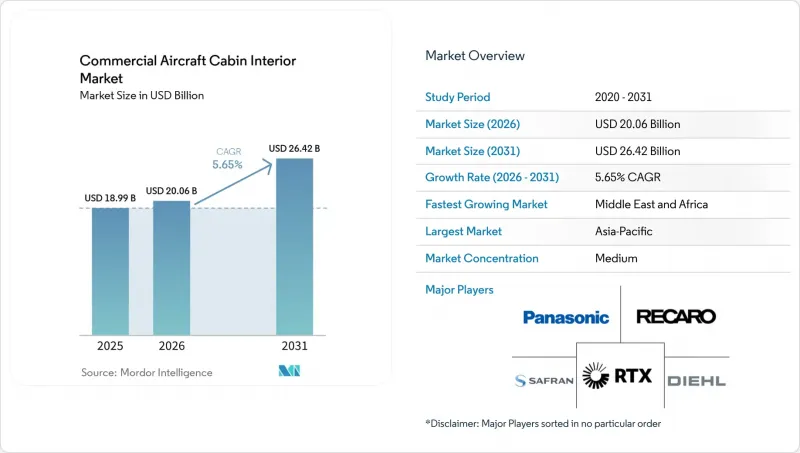

Mordor Intelligenceによると、民間航空機客室内装市場の規模は、2025年の189億9,000万米ドルから2026年には200億6,000万米ドルへと拡大し、2026~2031年にかけてCAGR5.65%で推移し、2031年には264億2,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(座席、客室照明、その他)、航空機タイプ(ナローボディ機、ワイドボディ機、その他)、客室クラス(ファーストクラス、ビジネスクラス、その他)、フィットタイプ(OEMとアフターマーケット)、材料(複合材料、その他)、地域(北米、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の民間航空機客室内装市場の動向と洞察

客室スペースの収益化に用いたプレミアムエコノミーへの改装が急増

航空各社は、航空機の収容人数を増やすことなく収益率の向上をもたらすプレミアムエコノミー区画を導入するため、客室の再構成を加速させています。Delta Air Linesは、プレミアムエコノミークラスの導入後、路線収益率が15%上昇し、2026年に導入プログラムが完了すれば、年間5億米ドルの増収が見込まれています。ユナイテッド航空は、2024年末までにすでに200機以上の航空機を改装しており、座席ピッチの拡大と機内食サービスの向上を組み合わせることで、レジャー客のアップグレード需要とコスト意識の高いビジネス客の両方を惹きつけています。アクセシビリティ基準への準拠を目的として、トイレと通路の改修を同時に実施することで、ダウンタイムをまとめて管理し、プロジェクトの経済性を向上させています。客室密度の最適化により収益の希薄化を抑制しており、利用率の高いナローボディ機が最初の導入機として注目されています。北米の大手航空会社が利益の増加を実証する中、欧州のとアジア太平洋の航空会社も同様の改修プログラムを急ピッチで進めています。

16-gの座席認証義務化が座席交換サイクルを加速

連邦航空局(FAA)の16-g動的検査基準により、2009年以前に設置された旧式の座席の交換が義務付けられています。アメリカン航空は、ナローボディ機とリージョナル機全機においてこの規制に対応するため、2024年に21億米ドルを計上し、運航停止による罰則を回避するためにコンプライアンスのスケジュールを前倒ししました。老朽化したCRJとERJ機を運航する地域航空会社も、資本余力が乏しいにもかかわらず同様に交換を余儀なくされており、集中的な発注ラッシュが生じ、サプライヤーの生産能力を逼迫させています。メーカーは生産ラインよりも認証検査所を優先しているため、規制対象外の座席プログラムのリードタイムが長期化しています。この規則の世界の影響力は、FAAが事実上の基準を承認することを認める二国間耐空性協定に由来しており、新興市場の航空会社も同様の交換サイクルに巻き込まれています。

座席と発泡材の認証におけるサプライチェーンのボトルネック

更新された難燃性プロトコルでは、FAAの検査に合格するために新しい形態の配合が必要となっており、その検査期間は現在12~18ヶ月に及んでいます。RECARO Aircraft Seatingは、2024年のワイドボディ機用プログラムにおいて、納期が平均6~8ヶ月遅れていると述べています。Thompson Aeroは、代替フォームが検査プロセスをクリアするまで、最新のプレミアムエコノミークラス用座席の販売を一時的に停止しました。高サイクルで運航されるナローボディ機を運用する航空会社は、内装の遅延により大規模点検が予定されたダウンタイムを超過した場合、収益への打撃を受けることになります。こうしたボトルネックは改修の勢いを鈍らせ、予測されるCAGRを0.8ポイント押し下げています。

セグメント分析

2025年、座席は民間航空機客室内装市場シェアの29.88%を占め、市場における主要な価値創出要因であり続けました。航空各社は、プレミアムビジネスクラスの座席1席あたり15,000~2万5,000米ドル、エコノミークラスのモジュール1つあたり2,500~4,000米ドルを支払っており、座席プログラムが改装予算の柱となっていることが確認されています。一方、機内インターネット接続(IFEC)プラットフォームは、接続性が単なる特典から収益源へと変化するにつれ、8.26%という最も高いCAGRを記録しています。

新たな需要は、軽量化、ワイヤレス充電、乗務員用アラート機能を統合した座席に集中しています。エコノミークラスの座席配置は高密度化が進む一方で、乗客の不快感を軽減するため、スリムで人間工学に基づいた設計が重視されています。一方、IFECプロバイダは、帯域幅の冗長性を確保するため、衛星に依存しないアーキテクチャへと転換しています。民間航空機客室内装市場では、IFECの導入とネットプロモータースコア(NPS)の向上との相関関係が引き続き確認されており、これにより航空会社はナローボディ路線であっても、ラウンジのような体験をアップセルできるようになっています。ギャレーの再設計やLED照明のアップグレードは、座席やIFECへの投資を補完するものですが、部品価格が低いため、その絶対額は依然として小規模にとどまっています。

ナローボディ機は2025年の需要の48.62%を占め、民間航空機客室内装市場規模において最大の絶対的なシェアを占めています。飛行時間当たりの需要密度と、OEMの受注残高における70%の支配率により、このカテゴリーは座席と主要設備サプライヤーにとって依然として極めて重要な位置を占めています。リージョナルジェットは、地方都市間の直行便の増加に後押しされ、6.78%という最も高いCAGRを記録しています。

ワイドボディ機はプレミアムクラスの革新に重点が置かれており、フルハイトのプライバシードア、セルフサービスラウンジ、次世代IFECは、長距離路線において必須の装備となっています。一方、A380などのワイドボディ機については、退役が加速していることから、内装への投資は控えめとなっています。民間航空機客室内装市場では、航空各社が運航能力の適正化に注力しており、その結果、過剰な規模の機械タイプから、稼働率の高い単通路機や新世代のリージョナルジェットへと、間接的に資本が振り用られています。

地域別分析

アジア太平洋は2025年の支出の37.11%を占め、民間航空機客室内装市場において最も影響力のある地域となっています。中国だけでも2024年に400機以上の新造機を受領しており、2030年までに年間平均500機の導入を目標としており、安定したラインフィット需要を生み出しています。インドでは航空需要の急増と積極的な機材拡充計画がさらなる追い風となっており、一方、日本はプレミアム運賃のシェアを維持するため、高級客室の改良に投資を集中させています。東南アジアの格安航空会社(LCC)は、運賃を低く抑えるため、迅速なターンアラウンドと高い座席数を重視した統一的な内装を採用しています。

中東・アフリカは、2031年までの年間平均成長率(CAGR)が7.31%と、最も急速な成長を遂げています。エチオピア航空は、客室の内装改修とアジア・北米のへの路線拡大を組み合わせ、ワイドボディ機の成長を牽引しています。対照的に、南アフリカ航空は、再編期間を利用して内装を標準化し、機材間の相互運用性を高めています。インフラの不足、MRO(整備・修理・オーバーホール)能力の限界、為替の制約などが障壁となっていますが、好調な人口動態と観光業の回復がこれらの障害を相殺しています。民間航空機リース会社は、最新の客室内装を備えた比較的新しい航空機を導入することで、多額の設備投資を必要とせずに近代化を加速させるという極めて重要な役割を果たしています。保有機数は少ないも、中東の航空会社はプレミアムクラスの動向に極めて大きな影響力を及ぼしています。湾岸諸国のフラッグキャリアは、シャワー、社交スペース、特注の照明を備えた超長距離路線用の機内構成を先駆けて導入し続けており、他地域でもその影響が広まっています。南米では、パンデミック後の航空会社による機材の合理化に伴い、主にナローボディ機の改修を中心に、活動は緩やかではあるもの着実に推移しています。こうした地域による相反する動向により、民間航空機客室内装市場は多様性を保ち、地域的なショックに対しても強靭さを維持しています。

北米と欧州では、成熟した更新サイクルが見られ、民間航空機客室内装市場は改装プログラムに重点が置かれています。米国の航空会社は、米国運輸省(DOT)が定めるアクセシビリティに関する期限の遵守と、広告収入源を開発するコネクテッド客室エコシステムの導入に注力しています。欧州の航空会社は、持続可能性への要請と乗客の快適性向上を両立させ、認証取得の遅れがあるにもかかわらず、バイオ由来材料の導入を試みています。両地域における規制面のリーダーシップは、サプライヤーがより広範な市場での参入資格を維持するために満たさなければならない、事実上の世界の基準を確立しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な産業動向

- 航空旅客輸送量

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- 新規航空機の引き渡し

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- 1人当たりGDP

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- 航空機メーカーの売上高

- 航空機の受注残高

- 受注総額

- 航空会社の燃料費

第5章 市場情勢

- 市場概要

- 市場促進要因

- 客室スペースの収益化に用いたプレミアムエコノミーへの改装が急増

- 16-gシート認証の義務化がシートの交換サイクルを加速

- 燃料消費量とサステイナブル航空燃料(SAF)のコストを削減する超軽量複合材パネル

- アクセシビリティに関する規制が新たな支出カテゴリーを生み出している

- コネクテッド客室データの収益化がIFECのアップグレードを加速

- A350とB787の機群が8年ごとの改修時期を迎える

- 市場抑制要因

- シートとフォームの認証におけるサプライチェーンのボトルネック

- コロナ禍後の航空会社の回復に伴い、初期投資資金の需要が高まっている

- 新規エコ材料の認証の複雑さ

- FSTコンプライアンスコストの増加

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第6章 市場規模と成長予測

- 製品タイプ別

- 座席

- 客室照明

- 機内エンターテインメントと接続性(IFEC)

- ギャレーとモニュメント

- 洗面システム

- 客室ウィンドウとフロントガラス

- 頭上収納棚

- 内装パネルとフロアボード

- その他

- 航空機タイプ別

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- 客室クラス別

- ファーストクラスとビジネスクラス

- プレミアムエコノミークラス

- エコノミークラス

- フィットタイプ別

- OEM

- アフターマーケット

- 材料別

- 複合材料

- アルミニウム合金

- 鉄鋼とその他の合金

- 高度熱可塑性プラスチック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- スペイン

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- カタール

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Safran SA

- Collins Aerospace(RTX Corporation)

- RECARO Aircraft Seating GmbH & Co. KG(RECARO Holding GmbH)

- Diehl Stiftung & Co. KG

- Panasonic Holdings Corporation

- Astronics Corporation

- JAMCO Corporation

- Thompson Aero Seating Limited(Aviation Industry Corporation of China)

- GKN Aerospace Services Limited(Melrose Industries PLC)

- FACC AG

- STG Aerospace Limited(Heads-Up Technologies, Inc.)

- Luminator Technology Group

- SCHOTT AG

- Expliseat S.A.S.

- Acro Aircraft Seating Ltd.

- Geven S.p.A.

- ZIM Aircraft Seating GmbH

- Hong Kong Aircraft Engineering Company Limited

- Mirus Aircraft Seating Ltd.

- Aviointeriors S.p.A.

- Thales Group

第8章 市場機会と将来の展望

- ホワイトスペースとアンメットニーズの評価

第9章 民間航空機客室内装部門のCEOに用いた重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日