航空機キャビン内装用複合材部品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aircraft Cabin Interior Composite Parts - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061625

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

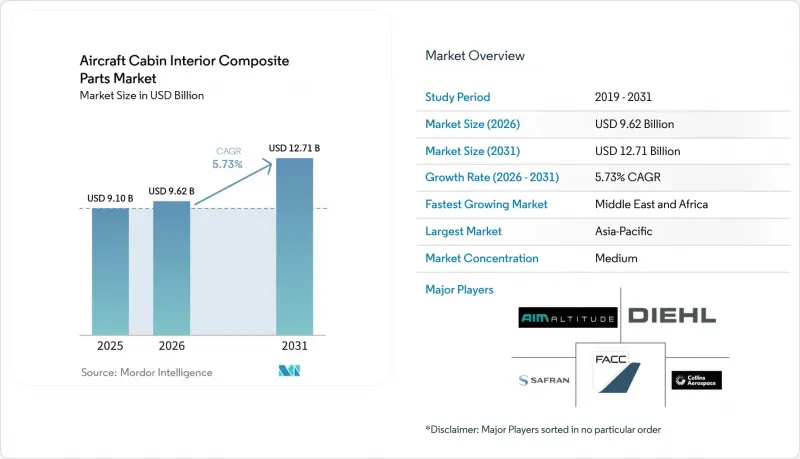

Mordor Intelligenceによると、航空機キャビン内装用複合材部品の市場規模は、2025年の91億米ドルから2026年には96億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.73%で推移し、2031年までに127億1,000万米ドルに達すると予測されています。

本レポートは、航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェットなど)、コンポーネントタイプ(床・天井パネル、側壁・ライナー、座席構造、ギャレー・トイレ、頭上収納棚など)、エンドユーザー(OEMおよびアフターマーケット)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の航空機キャビン内装用複合材部品市場の動向と洞察

単通路機の生産拡大が複合材パネルの需要を牽引

エアバスは2027年までに月産75機のA320neo生産を目指しており、一方、ボーイングはB737 MAXの生産を運航停止前の水準に戻しつつあるため、複合材製サイドウォール、天井ライナー、およびギャレーモニュメントに対する機体組み込み需要が高まっています。ナローボディ機の客室には120~150平方メートルの複合材表面が使用されており、生産率の向上に伴い航空宇宙グレードのプリプレグの供給が逼迫し、OEM各社は追加のTier 2パネル製造業者を認定せざるを得なくなっています。これに対し、サプライヤーはAFP(アルミニウム・ファイバー・プレプレグ)の生産能力を拡大することで対応しています。スピリット・エアロシステムズは、A220の胴体納入ペースに追いつくため、2025年にベルファスト工場の処理能力を30%引き上げました。生産量の増加はコスト削減の圧力を強め、製造業者は利益率を維持するために積層工程の自動化や再生繊維の活用を迫られています。

自動繊維配置(AFP)がリードタイムを大幅に短縮し、複雑な成形を可能にします

エレクトロインパクト社のAFP 4.0プラットフォームは、2025年に毎分50.8メートルの積層速度を達成し、側壁のサイクルタイムを8時間から90分未満に短縮し、同一シフト内での硬化を可能にしました。その結果、生産性が4倍から8倍に向上したことで、以前は手作業で積層されていた曲面のあるトイレシェルなどの複雑な部品についても、採算の取れる入札が可能になりました。FACC社の「Airspace XL」オーバーヘッドビン契約では、AFPを活用して2メートルスパンにわたる寸法公差を±0.5mm以内に維持しており、これは手作業では到底及ばない精度です。導入は人件費が1時間あたり40米ドルを超える北米や欧州から始まりましたが、日本で受賞歴のある熱可塑性樹脂用AFPプロジェクトは、アジア太平洋地域が自動化の遅れを縮めつつあることを示しています。

航空宇宙グレード複合材料の高コストが、価格に敏感なセグメントを制約

ヘクセルのフェノール系プリプレグの定価は1kgあたり80~120米ドルですが、標準的なエポキシ系トウプレグは1kgあたり25~35米ドルです。この価格差により、ATR 72-600やエンブラエルE2を運航する地域航空会社は、10~15%の重量増というデメリットがあるにもかかわらず、複合材料の採用を躊躇しています。中国の供給過剰により、2025年にはT700グレードの繊維価格が1kgあたり28米ドルまで下落しましたが、欧米の航空機メーカーはトレーサビリティへの懸念から、低コストのメーカーを認定することに消極的です。その結果生じるコスト面の逆風により、低価格帯の航空機への普及が制限され、予測CAGRが0.9ポイント下方修正されました。

セグメント分析

2025年のナローボディ機プログラムにおける航空機キャビン内装用複合材部品の市場シェアは49.75%であり、エアバスが月産75機のA320neoを目標としていることから、着実に拡大する見込みです。各単通路機の客室には、最大150平方メートルの複合材製側壁、天井パネル、収納棚が使用されるため、生産量の増加に伴い、年間数千平方メートルの需要が追加されます。ワイドボディ機は機体1機あたりより多くの複合材を使用しますが、生産ペースは緩やかです。2025年のA350の納入台数は計90機でしたが、B777Xの導入は2026年に延期されたため、短期的な生産量は限定的となっています。

ビジネスジェットは2031年までCAGR6.75%で成長すると予測されており、Global 8000やG700のような超長距離モデルが7,500海里以上の航続距離を実現するために複合材料に依存しているため、他のすべてのカテゴリーを上回る成長率となっています。1平方メートルあたり5,000~8,000米ドルという高額なキャビンカスタマイズ予算により、BucherやEnCoreといったサプライヤーは、生産台数が少ないにもかかわらず、AFP(アドバンスト・ファイバー・プレクサス)や熱可塑性樹脂溶接への投資を回収することが可能となっています。また、多年にわたる大規模な発注を行う分譲所有プログラムが需要をさらに下支えし、このセグメントが全体の成長に占める割合を高めています。

地域別分析

アジア太平洋地域は、COMACのC919が50機へと生産を拡大し、エア・インディアとインディゴが過去最高のナローボディ機を発注したことに加え、地域の労働コストがコスト競争力のある複合材製造を支えたことから、2025年の需要の35.45%を占めました。2025年12月にJAMCOがIacobucciを買収したことで、同社はギャレー事業の基盤を拡大し、日本のサプライヤーによる欧州のアフターマーケットへの進出を強調しました。サフランがハイデラバードのパネル製造施設を検討していることは、インドでの改修作業が増加する中、より広範な現地化が進んでいることを示しています。

中東・アフリカ地域は、エミレーツ航空がB777Xを導入し、カタール航空がA350を受領し、サウジアラビアが「ビジョン2030」の航空プロジェクトに投資するにつれ、2031年までのCAGR7.10%で、最も急速に成長する地域になると予想されます。サフランが2027年に稼働予定のドバイにおける2万5,000平方メートルの座席製造工場は、供給ラインを短縮し、8~12週間かかる物流工程を削減する動きの一例です。デネル・エアロストラクチャーズが2025年に締結したA350のサイドウォール製造契約は、防衛分野から民間用複合材内装分野への多角化を示しています。

2025年、北米と欧州は合わせて世界需要の半分強を占めており、その基盤となっているのは、ボーイングのシアトル拠点、エアバスのハンブルクおよびトゥールーズの生産ライン、そしてスピリット・エアロシステムズ、ディール、トライアンフといったティア1サプライヤーの密なネットワークです。人件費の高騰やREACH化学物質規制により、製造業者はAFP自動化や熱可塑性マトリックスへの移行を迫られていますが、航空機メーカーへの近接性と深いエンジニアリングの専門知識が、複雑で高利益率の記念碑的構造物やビジネスジェットの内装において、競争優位性を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 単通路機の生産拡大(A320neo/B737 MAX)

- 自動繊維配置(AFP)によるスラッシングパネルのリードタイム

- 燃料消費削減に向けた航空会社による軽量キャビンへの需要

- サイドウォール向けクローズドループ再生炭素プログラム

- 極低温対応キャビンを必要とする水素・電気式実証機

- FST(火災・煙・毒性)規制の強化

- 市場抑制要因

- 航空宇宙用複合材料の高コスト

- 長い認証および認定サイクル

- EUの化学政策の変動がエポキシ・フェノール樹脂の供給に混乱をもたらしています

- AFPおよび熱可塑性樹脂溶接における熟練労働者の不足

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 航空機タイプ別

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- ビジネスジェット

- コンポーネントタイプ別

- 床・天井パネル

- サイドウォールおよびライナー

- 座席構造

- ギャレーおよび洗面所

- 頭上収納棚

- その他の内装部品

- エンドユーザー別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AVIC Cabin Systems(UK)Limited

- RTX Corporation

- Diehl Stiftung & Co. KG

- FACC AG

- JAMCO Corporation

- The Gill Corporation

- The NORDAM Group LLC

- Triumph Group, Inc.

- Safran SA

- Singapore Technologies Engineering Ltd.

- RECARO Aircraft Seating GmbH & Co. KG

- Thompson Aero Seating

- Geven SPA

- Bucher Leichtbau AG

- EnCore Corporate, Inc.

- Elbe Flugzeugwerke GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日