ソフトウェア開発:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Software Development - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073366

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

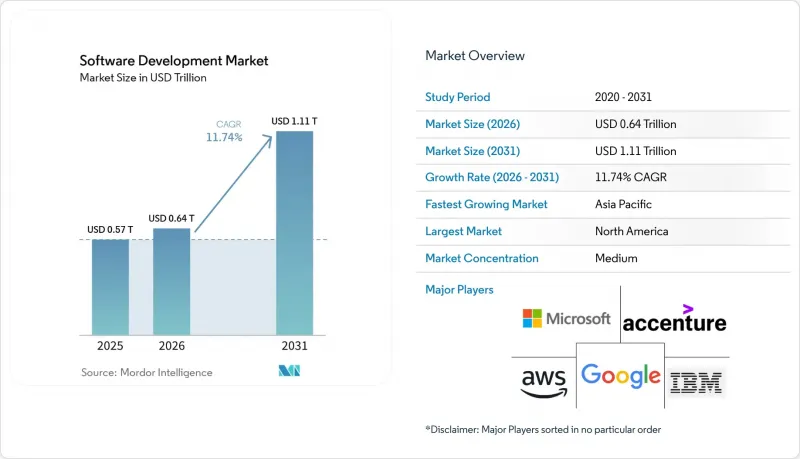

Mordor Intelligenceによると、ソフトウェア開発市場の規模は、2025年の5,700億米ドルから2026年には6,400億米ドルへと拡大し、2026年から2031年にかけてCAGR11.74%で推移し、2031年までに1兆1,100億米ドルに達すると予測されています。

本レポートは、製品タイプ(ソリューションおよびサービス)、導入形態(オンプレミスおよびクラウド)、組織規模(中小企業および大企業)、エンドユーザー(BFSI、メディア・エンターテインメント、政府・防衛、その他)、および地域(北米、南米、欧州、アジア太平洋)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のソフトウェア開発市場の動向とインサイト

ローコードおよびノーコードの導入が急増

企業は、アプリケーションの需要と利用可能な開発者リソースとの間の拡大するギャップを埋めるために、ローコードおよびノーコードプラットフォームを導入しています。Microsoft Power Platformは2024年に月間アクティブユーザー数2,000万人を突破し、ビジネスアナリストが手作業によるコーディングなしにワークフローの自動化を構築できるようになったことを実証しました。資本も同様の方向に流入しています。アウトシステムズは2024年初頭、ローコード製品ポートフォリオを拡充するため、シリーズD資金調達で1億5,000万米ドルを確保し、投資家の揺るぎない信頼を示しました。これらのプラットフォームは、インフラの複雑さを抽象化し、定型コードを自動生成することで、プロトタイピングを加速させます。しかし、「シチズン・デベロッパー」がIT管理を迂回してシャドーアプリケーションを作成し、セキュリティチームがその後監査を行わなければならない場合があるため、ガバナンス上のリスクは依然として残っています。こうした欠点があるにもかかわらず、ローコードは市場のCAGRを実質2.3パーセントポイント押し上げており、その効果は、高度なエンジニアリングリソースを十分に持たない中堅企業において最も顕著に表れています。

クラウドネイティブおよびサーバーレス開発

クラウドネイティブアーキテクチャは、アプリケーションロジックをハードウェアから切り離すことで、チームがワークロードを弾力的に拡張し、実際に消費したコンピューティングリソース分のみを厳密に支払うことを可能にします。AWS Lambdaは2024年に数兆件のリクエストを処理し、イベント駆動型のサーバーレス関数への主流化を象徴しました。Kubernetesの採用も引き続き堅調で、2024年には700万人以上の開発者がそのエコシステムに貢献しています。金融機関は、リアルタイム決済の要件を満たすため、モノリシックなシステムをマイクロサービスへと再構築しています。これは、クラウドネイティブの専門知識を必要とする数年単位の取り組みです。その結果、インフラコストの削減と、移行や可観測性へのサービス支出の増加が相まって、CAGRが2.8ポイント押し上げられました。

深刻化するサイバーセキュリティの脅威

サプライチェーン攻撃は現在、継続的インテグレーション(CI)パイプラインやサードパーティの依存関係を標的としています。2020年に発覚し、2024年になってもなお影響が残るSolarWindsの侵害事件は、侵害されたビルドツールが数千もの下流の顧客に感染を広げる可能性を浮き彫りにしました。Log4jの脆弱性により、数百万のJavaアプリケーションで緊急のパッチ適用が余儀なくされ、至る所で利用されているオープンソースライブラリの脆弱性が改めて浮き彫りになりました。企業は現在、ソフトウェア部品表(SBOM)の証明やアーティファクトの暗号署名を義務付けており、これらの追加手順によりリリースサイクルが長期化しています。EUサイバーレジリエンス法のようなコンプライアンス枠組みは、責任の重さをさらに増大させ、CAGRを1.4パーセントポイント押し下げる要因となっています。

セグメント分析

2025年には、ソリューションが売上高の58.12%を占め、企業がライセンシング契約またはサブスクリプション契約を結ぶモバイルベースおよびWebベースのプラットフォームにまたがっています。モバイル向けのサービスは、世界のスマートフォンの普及に支えられ、現場の技術者、営業チーム、および消費者が携帯端末で取引を行えるようにしています。プログレッシブWebアプリケーションは、ネイティブアプリとブラウザ体験の境界を曖昧にし、複数のオペレーティングシステムをサポートするコストを削減しています。Webベースのソリューションは、成熟したフレームワークや充実したプラグインのエコシステムを活用し、企業資源計画(ERP)や顧客関係管理(CRM)などのバックオフィス機能の基盤であり続けています。

一方、サービス分野は2031年までCAGR13.35%で拡大しています。ソフトウェアの購入は、ますます単なる第一段階に過ぎなくなっています。レガシーシステムとの統合、データ移行、ユーザートレーニング、セキュリティ強化には、専門的な知見が求められます。大手コンサルティング企業や地域のシステムインテグレーターがこうした業務を引き受け、マネージドサービス、インフラの監視、継続的な改善を複数年契約に組み込んでいます。この動向は、ソフトウェア開発市場全体において、差別化の要因が機能リストよりも実装の品質に重きを置くようになっていることを示しています。

クラウド導入は2025年に売上高の71.26%を占め、企業が弾力的なスケーラビリティと設備投資の削減へと舵を切る中、12.17%のペースで拡大しています。ハイパースケーラー(Amazon Web Services、Microsoft Azure、Google Cloud Platform)は、2024年にデータセンターインフラに合計1,500億米ドル以上を投資し、世界各地での展開と優れたネットワーク遅延を実現しました。マネージドサービスがパッチ適用、バックアップ、災害復旧を処理することで、社内チームはアプリケーションロジックに集中できるようになります。したがって、クラウドに関連するソフトウェア開発市場のシェアは、今後毎年拡大していく見込みです。

企業がデータセンターのリース契約を終了するにつれ、オンプレミス環境は引き続き縮小傾向にありますが、超低遅延や厳格なデータ居住要件が求められる分野では、ハイブリッドモデルが根強く残っています。ソブリンクラウドは、ハードウェアを国内に配置することで、公共部門の規制を満たしています。それでもなお、レガシーワークロードのプラットフォーム移行や、サーバーレスやコンテナ形式で直接開発される新規アプリケーションの波に支えられ、クラウドの拡大傾向は紛れもないものとなっています。

地域別分析

北米は2025年に売上高の38.13%を占め、フォーチュン500企業の本社、ベンチャーキャピタル、ハイパースケールクラウドインフラが密集している恩恵を受け続けています。米国連邦政府によるゼロトラストアーキテクチャの義務化は、安定した調達機会を生み出しています。カナダは、有利な移民政策を活用して熟練した人材を誘致しており、一方、メキシコのニアショア・アウトソーシング部門は、タイムゾーンによる摩擦を最小限に抑えたいと考える米国の顧客の間で勢いを増しています。カリフォルニア州消費者プライバシー法(CCPA)のようなデータプライバシー関連法規は、製品設計に波及し、地域全体で同意管理やデータ主体の権利の遵守を徹底させています。

アジア太平洋地域は2031年まで年率12.47%の成長が見込まれており、地域別で最も高いCAGRで推移する見通しです。インドのソフトウェアサービス輸出額は2024会計年度に1,940億米ドルに達し、タタ・コンサルタンシー・サービシズやインフォシスといった企業が、クラウド移行やAI統合のニーズに応えています。デジタル政府プログラムにより、ブロードバンドやデジタル決済の利用が拡大し、クラウドアプリケーションに対する国内需要も拡大しています。中国が「国産ソフトウェア」を重視していることから、自国開発のデータベースや開発ツールへの投資が促進され、欧米への依存度が低下しています。日本はスマート製造を推進している一方、オーストラリアと韓国は5Gやスマートシティのインフラに資本を投入しています。中国のデータローカリゼーション法からオーストラリアのプライバシー枠組みに至るまで、多様な規制状況により、ベンダーはコンプライアンスモジュールの現地化を余儀なくされていますが、同地域は依然としてソフトウェア開発市場における最大の増分成長エンジンとなっています。

残りの地域は、欧州、南米、中東・アフリカで構成されています。欧州の一般データ保護規則(GDPR)や提案されているAI法は、「プライバシー・バイ・デザイン」やアルゴリズムの透明性に関する要件を課しており、コンプライアンスコストを押し上げる一方で、セキュリティ重視の開発ツールに対する需要も刺激しています。南米はインターネット普及率の上昇の恩恵を受けており、ブラジルが地域におけるSaaSの導入を牽引しています。サウジアラビアやアラブ首長国連邦(UAE)などの中東諸国では、野心的なスマートシティや電子政府プログラムが立ち上がっています。アフリカの市場はまだ発展途上ですが、モバイルブロードバンドがサービスが行き届いていない層にまで普及するにつれて成長が加速しており、ケニアと南アフリカが地域のイノベーションハブを形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ローコード/ノーコードの導入急増

- クラウドネイティブおよびサーバーレス開発

- 企業のデジタルトランスフォーメーション予算

- Gen-AIコードアシスタントによる生産性の向上

- サステナビリティを背景としたグリーンコーディングの義務化

- AIを活用したDevSecOpsの統合

- 市場抑制要因

- 深刻化するサイバーセキュリティの脅威

- 世界のシニア開発者の不足

- AIを活用したシステム構築における演算エネルギーコストの上昇

- オープンソース・エコシステムにおけるライセンスモデルの変化

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ソリューション

- モバイルベース

- ウェブベース

- サービス

- ソリューション

- 展開タイプ別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業(SME)

- 大企業

- エンドユーザー別

- BFSI

- メディア・エンターテイメント

- 政府・防衛

- IT・通信

- ヘルスケア

- 製造業

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC

- IBM Corporation

- Accenture plc

- Apple Inc.

- Oracle Corporation

- Salesforce Inc.

- Adobe Inc.

- NVIDIA Corporation

- Infosys Ltd.

- Tata Consultancy Services(TCS)

- Cognizant Technology Solutions

- Wipro Ltd.

- Capgemini SE

- SAP SE

- Intuit Inc.

- ServiceNow Inc.

- Atlassian Corp.

- GitLab Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日