バーティカルソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vertical Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 431 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934858

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

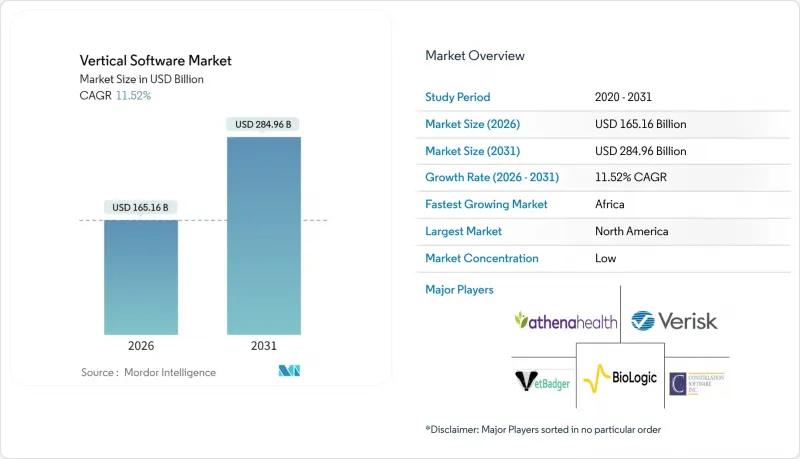

バーティカルソフトウェア市場は、2025年に1,481億米ドルと評価され、2026年の1,651億6,000万米ドルから2031年までに2,849億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは11.52%と見込まれています。

クラウドファーストのデリバリーモデル、組み込み型規制フレームワーク、人工知能ツールキットが、規制産業、中規模製造業、農業分野における導入を加速させています。既存の水平型ベンダーと純粋な専門企業間の競争激化により、ドメインレベルのワークフローや組み込み決済を通じた製品差別化が進んでいます。北米は主導的立場を維持していますが、アフリカでは政府によるデジタル近代化の支援と、サブスクリプション価格設定による中小企業向け障壁の低減により、最も急速な拡大が見られます。一方で、サイバー賠償責任保険料の上昇や公共部門におけるレガシーデータのサイロ化が継続していることから、導入速度は抑制されています。

世界のバーティカルソフトウェア市場の動向と洞察

業界特化型クラウドプラットフォームの台頭が米国・欧州での導入を加速

専用設計の業界特化型クラウドは、準拠データモデルと事前設定ワークフローを統合することで導入サイクルを大幅に短縮します。欧州クラウド市場では2023年の1,970億米ドルから2024年には2,320億米ドルへ急成長しており、急速な普及が顕著です。病院、工場、銀行、小売業者は、カスタムコーディングと監査リスクを最小限に抑えるため、ターンキープラットフォームを選択する傾向が強まっています。これらのクラウドに組み込まれた金融サービスは、継続的な収益とロックインを強化し、バーティカルソフトウェア市場全体のCAGRを3.5%押し上げる要因となっています。リアルタイムデータリネージ、リファレンスアーキテクチャ、継続的コンプライアンス監視などの機能は、切り替えコストをさらに強化し、防御可能な競争優位性を構築します。

BFSI(銀行・金融・保険)および医療分野における規制コンプライアンス圧力が高まる中、専門ソリューションが拡大

2025年10月に施行される公正貸付規則の改正により、自動評価モデルの導入が義務付けられ、銀行は監査証跡とモデルリスクガバナンスを組み込んだソフトウェアへの移行を迫られています。同様に、AI搭載医療機器に対する監視も強化され、プロバイダーは追跡可能なデータパイプラインと管理された更新機能を備えたプラットフォームへの依存を余儀なくされています。こうした圧力により、罰金や評判リスクを回避しようとする買い手からの需要が高まり、業界特化型SaaSの成長率に+2.8%の寄与をもたらしています。

公共部門におけるバーティカルクラウド移行を阻むレガシーデータサイロ

米国防総省イノベーション委員会の評価が示すように、断片化されたオンプレミス環境はデータの発見性とアクセス性の低さから相互運用性を阻害しています。複雑な移行プログラムは予算を膨らませ、スケジュールを延長させ、バーティカルソフトウェア市場に1.2%のマイナス影響を与えています。政府機関では段階的なデュアルランアーキテクチャが求められることが多く、レガシーシステムの廃止が完了するまでクラウドの利点実現が遅れる傾向にあります。

セグメント分析

2025年におけるバーティカルソフトウェア市場規模の69.92%をクラウドベースのサービスが占めます。従量課金制、自動スケーリング、管理型コンプライアンスサービスにより、総所有コスト(TCO)を最大30%削減可能です。また企業は、意思決定支援を強化するパブリッククラウドAIサービスとの組み込み型統合を高く評価しています。一方、オンプレミスソリューションは支出の30.08%に留まるもの、データ主権の義務化やエアギャップ型セキュリティ要件が計画議題に再浮上したことで、13.97%のCAGRを記録しています。

ハイブリッドアーキテクチャが標準化しつつあります。組織は顧客の個人識別情報(PII)やゲノムデータをオンプレミスで保持しつつ、匿名化されたテレメトリデータをクラウド分析エンジンへストリーミングします。このアプローチは規制当局の要求を満たしつつ、俊敏性も確保します。IoT導入はこの混合形態をさらに強化し、運用センサーがローカルエッジサーバーとクラウドモデルの両方にデータを供給することで、リアルタイムの洞察と長期的な最適化を実現します。これらの環境を横断する統合オーケストレーションを提供するベンダーは、現在高い受注率を享受しています。

2025年の収益の51.67%を企業が占め、複数拠点での展開と複雑なコンプライアンス要求を反映しています。企業は通常、ベンダーのロードマップを基盤とし、組み込み決済やデータ交換モジュールによるアカウント拡大を促進する段階的な世界のテンプレートを実行します。しかし、中小企業(SME)の採用も加速しており、14.38%のCAGRで業界全体のソフトウェア市場を上回る成長を見せています。月額課金制、ガイド付き導入ウィザード、マーケットプレースアドオンにより、財務的障壁と技術的障壁の両方が低減されています。

ビッグデータ分析は中小企業の測定可能な利益向上を促進し、独自ダッシュボードによる供給者・顧客行動の可視化が収益と効率性の改善をもたらすことが実証されています。ベンダーは段階的導入を可能とするモジュール型パッケージで対応し、アップセル前の即時価値創出を確保しています。地方部におけるブロードバンド拡大とモバイルファーストインターフェースは、特にアフリカ・東南アジアで潜在需要をさらに開拓し、バーティカルソフトウェア産業の長期的対象市場規模を強化しています。

本バーティカルソフトウェア市場レポートは、導入モデル(クラウド/オンプレミス)、組織規模(中小企業/大企業)、エンドユーザー業界(銀行・金融サービス・保険(BFSI)/教育機関など)、アプリケーション(顧客関係管理/企業資源計画など)、地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2025年の収益の51.76%を占めており、高度なクラウドインフラ、豊富なベンチャー資金、ドメイン豊富なプラットフォームを評価する厳格なコンプライアンス体制に支えられています。電子健康記録の近代化やオープンバンキングAPIに対する連邦政府のインセンティブが需要をさらに強化しています。規制分野における大規模なリファレンス顧客は、中堅市場セグメントに波及する実証事例を提供し、ネットワーク効果とバーティカルソフトウェア市場全体を強化しています。

アジア太平洋地域は14.02%のCAGRで成長しています。中国、日本、韓国などの製造業中心の経済圏では、予測保全やスマートファクトリー構築のためのAIツールキットが導入されています。一方、インドの中小企業はサブスクリプションモデルを活用し、レガシーシステムを飛び越える形でAIを導入しています。地域のAI支出は2027年までに907億米ドルに達すると予測されています。人材不足は継続していますが、一流大学や国境を越えた研修パートナーシップがスキルギャップの解消に貢献しています。

欧州では複雑な動向が見られます。厳格なデータ保護枠組みが認証済み制御機能を備えた業界向けクラウドの需要を促進する一方、越境規制の相違が複雑性とコストをもたらしています。ホスティングの現地化、主権クラウド基準への適合証明、ESG報告ツールの統合を実現できるプロバイダーが調達競争で優位に立ち、バーティカルソフトウェア市場の勢いを強化しています。アフリカは15.97%という最速のCAGRで拡大中です。中小企業の急速なデジタル化と、農業、フィンテック、医療分野における堅調な需要に牽引され、アフリカはバーティカルソフトウェア市場において重要な役割を担い始めています。南アフリカ、ナイジェリア、エジプトが最前線に立ち、政府主導のデジタル変革イニシアチブに支えられ、現地のコンプライアンス、言語のニュアンス、モバイルファーストのアプローチに対応したバーティカルSaaSソリューションの導入を推進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 業界特化型クラウドプラットフォームの台頭による米国・欧州での導入加速

- BFSI(銀行・金融・保険)および医療分野における規制順守の圧力が高まり、専門ソリューションの需要を促進

- AI/MLツールキットがアジア太平洋地域における中堅製造業の近代化を推進

- 農業食品サプライチェーンのデジタル化が南米におけるアグリテックSaaSを促進

- 政府資金によるスマート病院プログラムが医療技術ソフトウェアを推進

- サブスクリプション価格設定によるアフリカにおける中小企業への浸透促進

- 市場抑制要因

- レガシーデータのサイロ化が公共部門における垂直クラウド移行を遅延させています

- ドメイン知識を有する人材の不足がカスタマイズ速度を制限

- サイバー賠償責任保険コストの上昇がTCOを押し上げている

- EUおよびASEANにおける越境展開を阻害する複数管轄区域の規制

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- 展開モデル別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー産業別

- BFSI

- ヘルスケアおよびライフサイエンス

- 教育

- 政府および法務

- メディア、エンターテインメント、ホスピタリティ

- 衣料品・アパレル

- 農業および農場経営

- その他のエンドユーザー産業

- 用途別

- 顧客関係管理

- エンタープライズ・リソース・プランニング

- サプライチェーン管理

- 人的資源管理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Constellation Software Inc.

- Verisk Analytics, Inc.

- athenahealth, Inc.

- Bio-Logic Science Instruments SA

- VetBadger LLC

- FastBound LLC

- Mail Technologies Inc.

- Granular, Inc.(Corteva)

- Farmbrite, LLC

- Renderforest LLC

- Veeva Systems Inc.

- Guidewire Software, Inc.

- Epic Systems Corporation

- Procore Technologies, Inc.

- Toast, Inc.

- Shopify Inc.

- Oracle Health(Cerner Corp.)

- Teladoc Health, Inc.

- IFS AB

- Infor, Inc.

- ServiceTitan, Inc.

- Blackbaud, Inc.

- MINDBODY, Inc.

- Intelerad Medical Systems Incorporated

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 431 Pages

- 納期

- 2~3営業日