スペインの決済ゲートウェイ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spain Payment Gateway - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073365

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

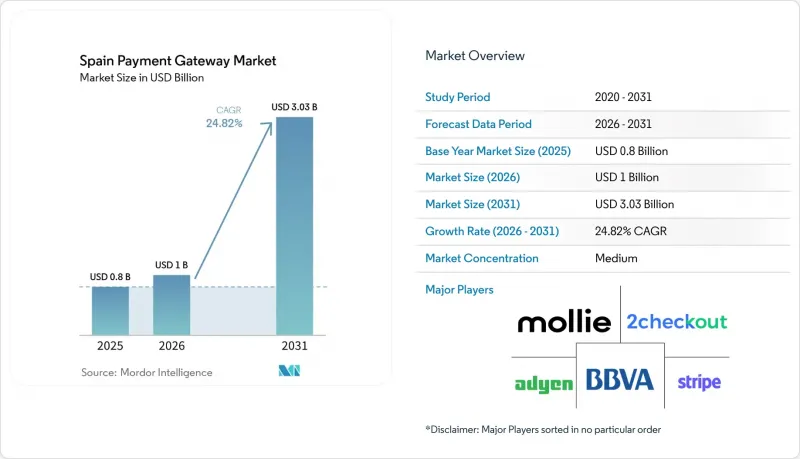

Mordor Intelligenceによると、スペインの決済ゲートウェイ市場規模は、2025年の8億米ドルから2026年には10億米ドルへと拡大し、2026年から2031年にかけてCAGR24.82%で推移し、2031年には30億3,000万米ドルに達すると予測されています。

本レポートは、決済方法(カード、デジタルウォレットなど)、ゲートウェイの種類(ホステッド型、ノンホステッド型/API)、企業規模(大企業、中小企業)、エンドユーザー業界(小売・Eコマース、旅行・ホスピタリティなど)、取引チャネル(モバイル、デスクトップ)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

スペインの決済ゲートウェイ市場の動向とインサイト

大手加盟店とのBizum連携後、モバイルウォレットの利用が急増

BizumがP2P送金から実店舗およびオンラインでの加盟店決済へと事業を転換したことで、銀行アプリ以外の場面でも利用が拡大しています。2025年に開始予定の「Bizum Pay」により、既存のPOS端末を活用し、カードネットワーク手数料を排除した上で、当座預金口座から直接NFC非接触決済が可能になります。決済時にBizumを導入した大手小売業者からは、カート放棄率の低下とリピート購入率の向上が報告されています。2,600万人のユーザー(スペインの銀行口座保有人口の60%)を擁するBizumは、現在、口座間取引のほぼ半分を支えています。2029年までにスマートフォンの普及率が97%に近づくにつれ、Bizumをシームレスに統合したモバイルファーストの決済ゲートウェイは、スペインの決済ゲートウェイ市場において取引量の増加分を獲得する立場にあります。

EUデジタル決済パッケージによる中小企業向け資金支援

スペインの30億6,700万ユーロ規模の「Kit Digital」制度では、中小企業に対し、eコマースプラットフォーム、サイバーセキュリティ、および認定された請求書発行ソフトウェアの費用が補助されます。2024年末までに53万件以上の助成金が承認され、オンライン決済ツールの導入が好循環を生み出す形で急増しています。以前は現金に依存していた多くの小規模事業者が、請求書発行や会計モジュールが統合された決済ゲートウェイを導入するようになり、スペインの決済ゲートウェイ市場における加盟店基盤が拡大し、総処理額も増加しています。

3-D Secure 2.0がコンバージョン率に与える影響

PSD2に基づく3-D Secure 2.0の全面的な適用は、リスクベースの免除が無視された場合、成約取引数を最大20%減少させる可能性があります。そのため、スペインの加盟店は、高リスクな取引フローに対してのみ段階的な認証をトリガーする、適応型リスクスコアリング機能を備えた決済ゲートウェイに依存しています。コンプライアンスを維持しつつワンクリックでの決済体験を保てるプロバイダーはシェアを拡大していますが、きめ細かな制御機能を持たないプロバイダーは、スペインの決済ゲートウェイ市場において加盟店の離反リスクに直面しています。

セグメント分析

2025年、スペインの決済ゲートウェイ市場において、カードは44.30%のシェアを維持しました。これは、住民の85%が少なくとも1枚のデビットカードまたはクレジットカードを保有していたためです。それにもかかわらず、デジタルウォレットはCAGR27.14%で成長しており、Apple Payの利用率が30%、Google Payの普及率が27%に達していることから、2031年までにスペインの決済ゲートウェイ市場において、はるかに大きなシェアを獲得する見込みです。

この勢いは、シームレスなトークン化決済、生体認証、および加盟店での利用拡大に起因しています。BizumやSEPA即時送金は、消費者と加盟店の双方に手数料無料の選択肢を提供しており、一方、BNPL(後払い)ウォレットは、自由裁量度の高いセグメントにおける平均取引額を押し上げています。これらの動向が相まって、カードのマージンは圧縮される一方で、処理総額は拡大し、スペインの決済ゲートウェイ市場の2桁成長が持続しています。

旅行の予約、レンタカー、法人経費の支払いにおいては、ロイヤリティプログラムや世界の利用網に支えられ、カードが依然として不可欠な存在です。それでも、発行会社は取引量を維持するためにカード情報をウォレットに統合しており、従来のプラスチックカードとモバイルトークンの境界線は曖昧になりつつあります。間もなく開始されるデジタルユーロのパイロット事業により、将来的には公共セクターのウォレットオプションが登場する可能性もありますが、現時点では、動的な支出管理やインラインクーポンなどのイノベーションを牽引しているのは民間ウォレットです。

ホスト型ゲートウェイは、プラグアンドプレイ方式の導入とPCI準拠範囲の外部委託により、2025年の収益の68.20%を占めました。一方、データ駆動型の加盟店がブランディングの完全な制御ときめ細かな分析を求める中、非ホスト型/APIモデルはCAGR26.12%で拡大しています。このシフトは、スペインの決済ゲートウェイ市場に深みをもたらしています。なぜなら、APIゲートウェイは多くの場合、加盟店1社あたりの平均収益を高める付加価値モジュールをバンドルしているからです。

大手プラットフォームは、カスタムチェックアウトフロー、ネットワークトークン化、およびインテリジェントにルーティングされた承認処理を活用して、承認率を向上させています。非ホスト型アーキテクチャでは生の取引データが公開されるため、加盟店はこれを活用してコホート分析、ライフタイムバリューの追跡、およびリアルタイムの不正利用インサイトを得ることができます。これに対し、ホスト型プロバイダーは、ハイブリッド型サービス(組み込み型チェックアウトウィジェットに加え、オプションのサーバー間通信)を提供することで、上位サービスへ移行しようとする中小企業(SME)顧客の維持を図っています。

この導入傾向は、世界の決済手段に加え、地域に特化した決済手段を必要とするファッション系マーケットプレースやサブスクリプション型メディアアプリで顕著に見られます。また、APIゲートウェイは決済オーケストレーションの実験を簡素化し、加盟店がコストと信頼性の最適化を図るためにアクワイアラー間でトラフィックを動的にルーティングすることを可能にするため、スペインの決済ゲートウェイ市場における競争による顧客流出をさらに激化させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大手加盟店とのBizum連携後のモバイルウォレット利用の急増

- EUのデジタル決済パッケージによる中小企業向け資金支援

- 2025年第4四半期に、義務化された即時決済ネットワーク(SEPA Inst)が本格稼働します

- 観光業の回復が国境を越えたカード利用額を押し上げる

- AIを活用した不正検知により、ゲートウェイの切り替えコストが低減されます

- 電子請求書発行に対する「グリーンレシート」税制優遇措置

- 市場抑制要因

- 3-D Secure 2.0がコンバージョン率に与える阻害効果

- インターチェンジ手数料の上限設定がPSPの利益率を圧迫しています

- 口座間決済におけるサイバー犯罪の急増

- 銀行主導のEPI ONE推進が、独立系ゲートウェイを脅かしています

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- PESTLE分析

第5章 市場規模と成長予測

- 決済方法別

- カード

- デジタルウォレット

- 口座間送金(Bizum、SEPA Inst)

- Buy-Now-Pay-Later

- ゲートウェイの種類別

- ホスト型

- 非ホスト型/API

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 小売・Eコマース

- 旅行・ホスピタリティ

- 銀行・金融サービス・保険

- メディア・エンターテイメント

- その他(教育、公益事業など)

- 取引チャネル別

- モバイル

- デスクトップ/その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adyen N.V.

- Stripe Inc.

- Mollie B.V.

- 2Checkout(Verifone Payments B.V.)

- Banco Bilbao Vizcaya Argentaria S.A.

- PayPal Holdings Inc.

- Authorize.Net(Visa Inc.)

- Amazon Payments Inc.

- Klarna Bank AB

- Bizum S.L.

- Redsys Servicios de Procesamiento S.L.

- Worldline S.A.

- Global Payments Inc.

- CaixaBank Payments and Consumer E.F.C. E.P. S.A.U.

- Banco Sabadell, S.A.

- ING Bank N.V.

- Apple Inc.(Apple Pay)

- Alphabet Inc.(Google Pay)

- PayXpert S.L.U.

- SumUp Payments Ltd.

第7章 スペインの決済ゲートウェイに関するアナリストによるランキング

第8章 市場機会と将来の展望

- 未開拓分野および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日