中国の決済ゲートウェイ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Payment Gateway - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065751

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

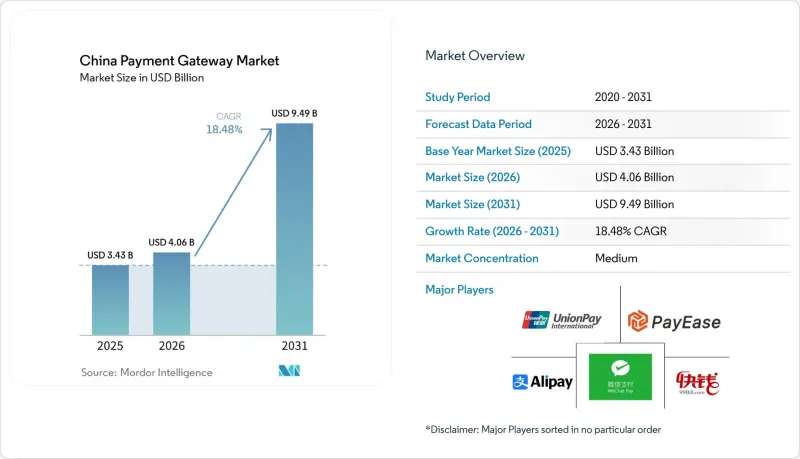

Mordor Intelligenceによると、2026年の中国の決済ゲートウェイ市場規模は40億6,000万米ドルと推定されており、2025年の34億3,000万米ドルから拡大し、2031年には94億9,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは18.48%となる見込みです。

本レポートは、タイプ別(ホスト型、非ホスト型、プラットフォームベースのスーパーアプリゲートウェイなど)、企業規模別(零細、小規模、中規模など)、エンドユーザー業界別(小売・Eコマース、旅行・ホスピタリティなど)、決済手段の統合別(デジタルウォレットなど)、導入環境別(モバイルアプリSDKなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国の決済ゲートウェイ市場の動向と洞察

EコマースおよびMコマースの急成長

2024年には、モバイルコマースがオンライン支出全体の82%を占め、主要なゲートウェイプロバイダー各社の取引量を押し上げました。ライブ配信販売、ソーシャルショッピング、インフルエンサー主導の「即時購入」機能により、1秒未満の承認速度に対する需要が高まっています。加盟店は、決済プロセスの摩擦を解消し、コンバージョン率やリピート購入率を向上させるAPI専用型および組み込み型ゲートウェイをますます好むようになっています。人口動態の変化により、低所得層からも初めてデジタル決済を利用するユーザーが現れ、潜在的なユーザーベースが拡大しています。これらの要因が相まって、沿岸部の大都市圏を超えてオンライン小売が多様化する中、中国の決済ゲートウェイ市場は10%台後半の持続的な成長が見込まれています。

政府によるキャッシュレス化の取り組みと政策支援

国務院が2024年3月に発出した指令により、公共サービスおよび小売業におけるデジタル決済の全面的な受け入れが義務付けられ、零細企業における加盟店登録が加速しています。中国人民銀行は、外国人訪問者向けの本人確認(KYC)手続きを簡素化し、取引限度額の引き上げと登録手続きの円滑化を実現しました。2024年に公布された統一されたデータフロー規則により、越境処理が容易になり、新たな貿易回廊への決済ゲートウェイの拡大が後押しされました。小規模事業者向けの優遇手数料上限設定により参入障壁が低下し、地域密着型小売における決済ゲートウェイの普及が直接的に促進されました。こうした積極的なガバナンスの取り組みが相まって、中国の決済ゲートウェイ市場は包摂的な成長軌道を維持しています。

アリペイとウィーチャットペイの二大独占が新規参入を阻む

2024年、アリペイとWeChat Payは合わせてモバイル取引の90%以上を占め、加盟店と消費者を閉鎖的なエコシステムに閉じ込めています。ソーシャル、コマース、金融の各分野における両社の深い統合は、高い乗り換えコストを生み出し、代替決済ゲートウェイの試行を妨げています。海外決済事業者は規模の拡大に苦戦しており、その多くはニッチな越境使用事例に限定されたままです。この二大企業が、決済機能に生体認証、ミニプログラム、スーパーアプリの特典を次々と組み込むにつれ、競合格差はさらに拡大しています。この動向は、総取引高が拡大し続けているにもかかわらず、中国の決済ゲートウェイ市場の多様性に対する構造的な足かせとなっています。

セグメント分析

2025年、ホスト型ゲートウェイは中国の決済ゲートウェイ市場シェアの77.15%を占めて支配的な地位にありましたが、加盟店がアジャイルなアーキテクチャへ移行するにつれ、このセグメントの成長は鈍化しつつあります。ホスト型オプションに起因する中国の決済ゲートウェイ市場規模は、2025年に約26億5,000万米ドルに達し、コンプライアンス対応が容易なターンキーソリューションを好む中小企業の間で広く採用されていることを反映しています。API専用および組み込み型ゲートウェイは、18.62%という最も高いCAGRを記録しています。これは、ブランド各社がライブ配信、ソーシャルフィード、ゲーム内課金に決済機能を組み込むことを求めているためです。テンセントやアントが提供するスーパーアプリ型ゲートウェイは、トラフィック、ロイヤリティ、マーケティングツールを内蔵しており、加盟店の顧客獲得コストを削減しています。データの管理権限を重視する企業、特に金融や通信などの規制業界では、依然として非ホスト型またはオンプレミス型の導入が選ばれています。テンセントが試験導入している手のひらスキャン決済は、組み込み型の認証レイヤーがユーザー体験を差別化し、ロイヤリティを育む好例です。

独立系ソフトウェアベンダーにとって、APIファーストの設計は統合サイクルを数週間から数日に短縮し、エンジニアリングのオーバーヘッドを低減します。また、このアーキテクチャは、分割払い、リワード、保険などの付加価値機能の迅速な展開を可能にします。5Gやエッジコンピューティングによって遅延が短縮される中、ゲートウェイはリアルタイムの不正スコアリングを提供し、セキュリティを損なうことなく承認率を向上させます。予測期間を通じて、API中心の製品はホスト型プラットフォームからシェアを徐々に奪っていくと見込まれますが、シンプルさとカスタマイズの両方を必要とするマルチチャネル事業者においては、ハイブリッド型スタックが引き続き採用されるでしょう。

零細企業の売上高は絶対値では一桁にとどまりましたが、CAGRは19.91%を記録し、中国の決済ゲートウェイ市場内で最も高い成長率を示しました。オンボーディングの簡素化、MDR手数料の引き下げ、政府の補助金により参入障壁が低下し、露店や地方の小売店でも数分以内にQRコード決済を受け入れられるようになりました。大企業は引き続き規模の拡大を牽引しており、冗長性や地域的なカバー範囲を確保するために複数のゲートウェイを導入することが多い傾向にあります。2025年時点で、中国決済ゲートウェイ市場のうち中小企業セグメントが占める規模は約21億4,000万米ドルに達しており、これは決済処理業者やアクワイアラー双方にとって、この層がいかに重要であるかを示しています。町レベルの企業の間でサプライチェーンのデジタル化が加速する中、ゲートウェイベンダー各社は、在庫管理、マーケティング、決済を1つのワークフローに統合するミニプログラム用ツールキットをリリースしています。

中堅企業は通常、まずホスト型ゲートウェイを導入し、取引量が増加してカスタマイズされたフローが必要になると、APIを豊富に備えたプラットフォームへ移行します。中小企業向け金融に関する政府の評価指標により、銀行はフィンテック企業と提携して、オーダーメイド型の決済サポートを拡大するよう促されています。この連携により、通信環境が整っていない地域向けのオフライン対応QRコードなど、イノベーションが促進されています。零細事業者にとっては、手数料免除期間や厳選された研修プログラムを通じてデジタルリテラシーが向上し、中国の決済ゲートウェイ市場の潜在顧客基盤がさらに拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- eコマースとmコマースの急成長

- 政府によるキャッシュレス化への取り組みと政策支援

- スマートフォンと5Gがシームレスな決済を実現します

- 越境ECの需要

- デジタル人民元(e-CNY)の導入がゲートウェイの普及を後押し

- AIを活用した不正防止が加盟店を惹きつけています

- 市場抑制要因

- アリペイとWeChatによる二大独占が新規参入を阻んでいる

- コンプライアンス負担とライセンシング費用の増加

- 外国のPSPに対するデータローカリゼーションおよびサイバーセキュリティ上の障壁

- 都市部の市場飽和、農村部の普及の遅れ

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- PESTLE分析

第5章 市場規模と成長予測

- タイプ別

- ホステッド型

- 非ホスト型

- プラットフォーム型スーパーアプリ・ゲートウェイ

- APIのみ/組み込み型

- オンプレミス・セルフホスト型

- 企業規模別

- 零細企業

- 中小企業

- 大企業

- エンドユーザー産業別

- 小売・Eコマース

- 旅行・ホスピタリティ

- BFSI

- メディア・エンターテイメント

- 教育

- ヘルスケアおよび遠隔医療

- 政府・公共サービス

- その他

- 決済手段の統合別

- デジタルウォレット

- カードブランド

- 口座間送金/QRコード

- 後払い(Buy-Now-Pay-Later)

- 仮想通貨/CBDC(e-CNY)

- 導入環境別

- モバイルアプリ用SDK

- Webチェックアウト

- 店舗内POS/QR

- クロスボーダー・ゲートウェイ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Analyst Ranking of Payment Gateways in China

- 市場シェア分析

- 企業プロファイル

- Alipay(Ant Group)

- WeChat Pay(Tencent Holdings)

- UnionPay International

- PayEase

- 99Bill Corporation

- Mastercard Inc.

- JD Pay

- ChinaPnR

- iPS

- Lakala Payment

- Yeepay

- Allinpay

- LianLian Pay

- PingPong Payments

- Airwallex

- Adyen

- Worldpay(FIS)

- GZ Bill

- Ping An OneConnect

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日