インドの住宅ローン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Home Loan - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073354

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

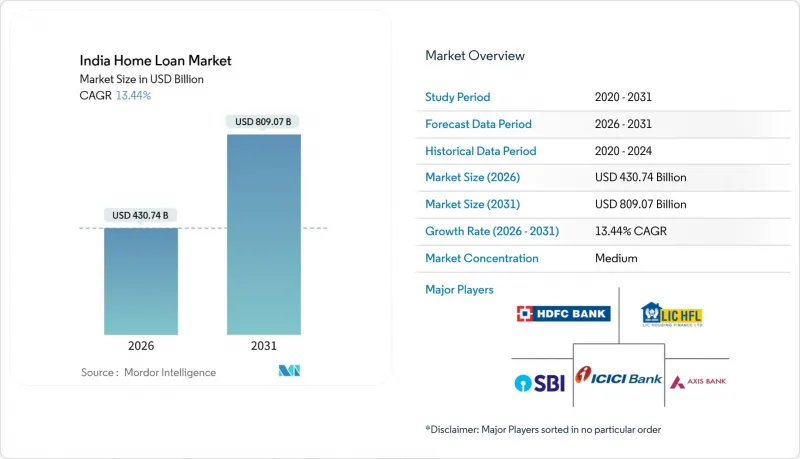

Mordor Intelligenceによると、インドの住宅ローン市場規模は2026年に4,307億4,000万米ドルとなり、2031年までにCAGR13.44%で8,090億7,000万米ドルに達すると予測されています。

本レポートは、ローン種別(固定金利住宅ローン、変動金利住宅ローン)、提供機関種別(公的銀行、民間銀行、その他)、顧客種別(給与所得者、自営業者)、利子補助制度への参加状況(PMAY-CLSS受給者、非補助金ローン)、および地域(北部、南部、東部、西部)ごとに分類されています。市場予測は金額ベース(10億米ドル)で提示されています。

インドの住宅ローン市場の動向と洞察

第2級および第3級都市への都市部への移住の加速

土地価格の低さと雇用拠点の増加という恩恵を受ける中小都市において、大都市圏外での持続的な住宅供給が拡大しています。インドの住宅ローン市場は、中規模都市の影響をますます強く受けており、「スマートシティ・ミッション」や「AMRUT 2.0」に基づく設備投資により、市民サービスが向上し、手頃な価格帯での新規住宅供給が支えられています。インドの住宅ローン市場では、手頃な価格帯の需要が急速に拡大しており、これは、書類が限られている自営業者の借り手であっても、KYC(顧客確認)や収入確認を効率化するデジタルオンボーディングによって支えられています。UPIの取引履歴や銀行取引明細書の集約を活用する金融機関やプラットフォームは、第3級都市圏の起業家世帯にとっての障壁を低減し、それによって低・中価格帯の住宅ローンの成約率を向上させています。

PMAYの補助金が2027年まで延長

PMAY-Urban 2.0を通じた政策支援により、各州が供給を加速させるために印紙税、容積率(FAR)、承認手続きに関する改革を実施する中で、手頃な価格の住宅ローンの獲得経路が拡大しています。2025年12月までに、新しいガイドラインに基づく融資承認の勢いが定着し、各州は、EWS、LIG、MIGセグメント向けの建設コストを削減し、住宅供給量を増やすことを目的とした条件付き改革に歩調を合わせていました。NHBが貸し手ネットワークを拡大し、主要融資パートナーを通じて借り手への補助金還元を迅速化したことで、インドの住宅ローン市場は、融資までのプロセスが合理化される恩恵を受けています。PMAY-Graminからの波及効果により、移住者が都市部の住宅へ移行する際のパイプライン効果が生まれ、都市周辺部の市場におけるエントリーレベルの需要が強化されています。

政策金利の変動が続く

2025年には政策レポ金利が12月までに5.25%に達したことで金利サイクルは緩和をもたらしましたが、短期的な見通しには、借り手の期待を揺るがす可能性のある両面的なリスクが存在します。インドの住宅ローン市場では、MCLR連動型ローンはレポ金利連動型商品に比べて価格改定のスピードが遅いため、既存のローンポートフォリオ全体で金利転嫁のばらつきが生じています。借り手がより迅速なメリットを得るために外部ベンチマークへの切り替えを進めるにつれ、借り換えが増加しており、これが金融機関全体に顧客の入れ替わりや利ざやの圧迫をもたらしています。固定金利商品は月々の返済額(EMI)が確定しているという利点がありますが、プレミアムが課されているため、予算が厳しい世帯にとっては、将来の金利動向が不透明な状況下では利用が控えめになっています。金融機関による金利見直しやスプレッドの再設定は、規制当局の指針に沿って変化し続けており、これはインドの住宅ローン市場の透明性向上に寄与していますが、金利の伝達ギャップが解消されるまでには時間がかかると見られます。

セグメント分析

2025年、借り手が透明性が高く迅速なレポ金利の反映を好んだことから、変動金利型商品がインドの住宅ローン市場シェアの73.37%を占め、市場を席巻しました。金利の大幅な変動を経て、多くの世帯が短期的な月々の返済額(EMI)の確実性を求めていることから、固定金利ローンは2031年までの予測CAGR17.24%で、最も急速に成長している選択肢となっています。インドの住宅ローン市場では、初期の数年間は金利を固定し、その後変動金利のベンチマークにリセットされるハイブリッド型商品が広がっており、予測可能性と将来的な節約の可能性を両立させています。固定金利ローンのスプレッドは、残存期間や金利再設定リスクを反映して依然として高水準ですが、キャッシュフローの予算が厳格な層の間では需要が続いています。バジャジ・ハウジング・ファイナンスは、ローン期間の開始時に安定性を求めるこのニーズに対応するため、3年固定金利商品を提供しています。

固定金利商品は通常、一定期間経過後に変動金利へ切り替わるため、明確な金利再設定の仕組みが顧客の利益にとって極めて重要となります。また、インドの住宅ローン市場では、金利再設定やスプレッド改定に関する情報開示が改善されており、切り替え時点での顧客の混乱が軽減されています。固定金利型商品は、長期の償還期間にわたって予測可能な毎月の支出を家計の基盤としている給与所得者の借り手に魅力的です。一方、変動金利型ローンは、政策金利が低水準で推移すると予想する借り手や、金融緩和の効果をより迅速に反映させたい借り手にとって、依然として有力な選択肢となっています。これらの選択肢を組み合わせることで、各世帯は住宅ローンのリスクを収入の見通しに合わせて調整することができ、景気サイクルを通じてインドの住宅ローン市場の回復力を支えています。

2025年、公的セクター銀行のシェアは47.33%を維持しました。これは、レポ金利連動型価格設定の迅速な伝達と、給与所得者の需要を大規模に満たす能力を反映しています。また、インドの住宅ローン市場では、自営業者の与信審査や柔軟な書類提出を専門とし、それに応じた金利プレミアムを設定するノンバンク金融会社(NBFC)による堅調な成長も見られています。SBIは、2026会計年度(FY26)に住宅ローン残高を10兆インドルピー(1,205億米ドル)超に拡大する見通しを示しており、堅調な資産品質指標が市場シェアの維持を支えています。民間銀行は、迅速なデジタルオンボーディングと審査決定を活用して融資の実行を加速させ、プライムおよびニアプライムセグメントで引き続き活発に活動しています。したがって、こうした金融機関の構成は、インドの住宅ローン市場において、給与所得者と自営業者の需要がバランスよく流入する基盤となっています。

ノンバンク金融会社(NBFC)は、取引分析や現地調査を通じて不規則な収入を評価する必要がある審査体制において、市場全体を上回る成長が見込まれています。専門の住宅金融会社(HFC)は、25ラク以下の融資案件における存在感を強めており、これは小規模都市や都市周辺地域におけるエントリーレベルの購入者層とよく合致しています。インドの住宅ローン市場は、NHBによる借り換えや証券化コンデュイットといった流動性向上策の恩恵を受けており、これらは規制要件を満たすローンポートフォリオの資金調達コストを低減しています。RERAに基づくガバナンスおよび情報開示基準により、貸し手間の比較可能性は向上していますが、銀行とNBFCのモデルでは資本コスト構造が異なります。こうした提供者の強みの多様性は、借り手にとってより適切なセグメントへの適合を可能にし、インドの住宅ローン市場における長期的な普及にとってプラスとなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 第2級・第3級都市への都市部への移住の加速

- 女性を対象とした税制優遇措置および優遇税率の急増

- 正規部門の雇用拡大と給与計算のデジタル化

- PMAYの補助金が2027年まで延長されました

- プロップテック・プラットフォームを通じたエンベデッド・ファイナンスの提供

- 衛星を利用した不動産評価データによる担保リスクの低減

- 市場抑制要因

- 政策金利の変動が続いています

- デベロッパーの倒産件数の増加により、引き渡しが遅延しています

- インドの都市周辺部における未解決の土地所有権の不明確さ

- 洪水多発地域における気候リスクの免責事項

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- ローンタイプ別

- 固定金利住宅ローン

- 変動金利型住宅ローン

- プロバイダー種別

- 公的金融機関

- 民間銀行

- 住宅金融会社(HFCs)

- 非銀行系金融会社(NBFC)

- 顧客タイプ別

- 給与所得者

- 自営業者

- 利子補助制度への参加状況別

- PMAY-CLSSの受益者

- 利子補助対象外の融資

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- State Bank of India

- HDFC Ltd/HDFC Bank

- LIC Housing Finance

- ICICI Bank

- Axis Bank

- PNB Housing Finance

- Bajaj Housing Finance

- Kotak Mahindra Bank

- Indiabulls Housing Finance

- Shriram Housing Finance

- Canara Bank

- Bank of Baroda

- Tata Capital Housing Finance

- Dewan Housing Finance Corp

- Aditya Birla Housing Finance

- Bandhan Bank

- Federal Bank

- IDFC First Bank

- Aavas Financiers

- Piramal Capital & Housing Finance

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日