住宅ローン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Home Loan - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044063

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

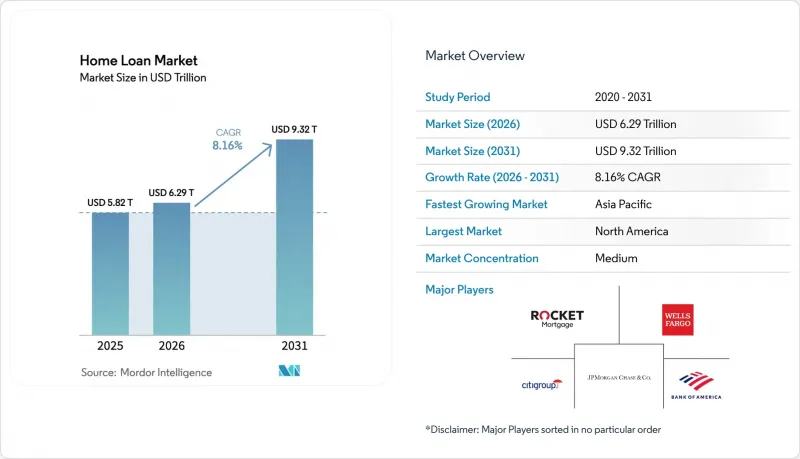

住宅ローン市場の規模は2025年に5兆8,200億米ドルと評価され、2026年の6兆2,900億米ドルから2031年までに9兆3,200億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.16%となる見込みです。

堅調な人口増加、着実な都市部への移住、および住宅ローン業務プロセスの急速なデジタル化により、金融引き締め局面にもかかわらず、年間新規融資件数は増加傾向を維持しています。テクノロジーを活用した金融機関は、審査期間を数週間から数日に短縮し、運営コストを削減するとともに、特にサービスが行き届いていない地域において、融資へのアクセスを拡大しています。新興市場における政府主導の低所得者向け住宅供給策に加え、省エネ住宅に対するESG関連のインセンティブが、潜在的な借り手層をさらに拡大させています。同時に、国境を越えた労働力の移動やプライベートラベル証券化の復活が、専門金融機関にとって新たな収益源を開拓しており、政策金利の上昇やマクロプルーデンス規制の強化による逆風を相殺しています。

世界の住宅ローン市場の動向と洞察

デジタルファースト型住宅ローンプラットフォームの急速な台頭

デジタルファーストのローン組成業者は、申請サイクルを最大20分の1に短縮し、処理コストを80%近く削減することで、貸し手が積極的な価格設定を行いながらも利益率を向上させることが可能にしています。また、支店網の展開が採算に合わない地域でも借り手にリーチし、住宅ローン市場の拡大に寄与しています。自動化されたマーケティング分析により、顧客獲得コストを削減し、成約率を向上させることで、持続的なシェア拡大を支えています。不動産仲介業者、鑑定士、権利調査会社とのエンドツーエンドの連携により、決済までの期間が短縮され、業界全体の処理能力が向上しています。24時間365日体制で提供される申請状況の継続的な更新は、高まる消費者の期待に応え、申請の中断率を低下させ、収益の流れを安定させています。

AIを活用した信用スコアリングによる借り手層の拡大

機械学習モデルは、賃貸履歴、公共料金の支払い状況、ギグエコノミーによる収入などを取り込み、従来のスコアを超えた信用力を評価することで、これまで審査対象外だった層も責任を持って融資を受けられるようにします。リアルタイムの不正検知機能によりリスク管理が強化され、規制要件への準拠が図られます。政府系機関との連携により、セカンダリーマーケットでの取引が効率化され、さらなる融資実行に向けた資金が確保されます。AIチャットボットは、MISMO準拠のフォーマットで借り手のデータを収集し、手作業による入力作業を削減して承認プロセスを迅速化します。このアプローチは特に自営業の専門家にとって有益であり、実質的な住宅ローン市場を拡大します。

高止まりする政策金利

米国の30年固定住宅ローン金利は2025年1月以来7%を上回って推移しており、2026年まで6%を上回ると広く予想されています。これにより、住宅購入の負担能力や借り換え件数が抑制されています。同様の圧力は英国でも見られ、インフレ懸念が根強い中、イングランド銀行は実質的な利下げを先送りしています。ユーロ圏の平均金利は約4%まで上昇しており、カナダでは今後1年間で3,000億米ドル相当の住宅ローン金利がリセットされるため、借り手は返済額の急増に直面しています。金利の高止まりは、購入希望者を遠ざけ、既存の住宅所有者を低金利のローンに縛り付け、取引量を抑制し、住宅ローン市場の拡大を鈍らせています。

セグメント分析

2025年は購入資金が住宅ローン市場の62.36%を占めて主導し、2031年までCAGR8.91%で拡大すると予測されています。これは、借入コストの上昇にもかかわらず、持ち家需要が根強いことを示しています。都市部への人口流入、世帯形成の増加、新興国における中産階級の資産拡大が、主要な要因となっています。また、環境補助金プログラムの後押しを受け、住宅所有者が蓄積された資産価値を活用して省エネ改修の資金を調達する動きが広がり、リフォーム・改修ローンが勢いを増しています。パンデミック期の利下げ局面で急増した借り換え需要は、現在では住宅ローン市場のごく一部を占めるに留まっています。これは、現在の金利水準において経済的に借り換えが可能となる既存借り手が3%未満に過ぎないためです。そのため、金融機関は技術投資の焦点を購入資金の効率化へと再調整しており、AIを活用した審査プロセスを活用して、競合の激しい住宅市場において迅速に取引を成立させています。

新興都市における平均融資額の縮小と政府の保証制度が相まって、貸し手のポートフォリオを拡大させると同時に、信用リスクを軽減しています。対照的に、建設ローンは、開発業者の信頼感や地域の規制枠組みを反映し、依然として景気循環の影響を受けやすい状況にあります。2031年までの成長見通しは、公営住宅の取り組みとデジタル融資の導入が相乗効果を生む市場で最も強く、住宅ローン市場にとって健全な案件パイプラインが示唆されています。

2025年時点で、伝統的な銀行は世界住宅ローン市場の66.81%のシェアを占めており、競争力のある固定金利商品の提供を支える低コストの預金資金調達という恩恵を受けています。それにもかかわらず、フィンテック企業やノンバンク系事業者は、機動性の高い技術基盤と比較的緩やかな資本規制に後押しされ、CAGR 14.84%で拡大しています。インドなどの市場では、住宅金融会社がこれら2つのモデルを橋渡しする役割を果たしており、バジャージ・ハウジング・ファイナンスによる160億米ドルのIPOは、専門金融機関に対する投資家の信頼を如実に示しています。オーストラリアのノンバンク貸付業者は、総資産残高が740億米ドルに達しており、5年以内に資産を倍増させる見込みです。これは、代替資金調達チャネルへの世界の勢いを示しています。これらの新興セグメントが、銀行のサービスが行き届いていない自営業者やニアプライム層をターゲットにしていることから、住宅ローン市場におけるこれらのセグメントのシェアは拡大しています。

規制の裁定取引や証券化へのアクセスが成長軌道の維持に寄与する一方、デジタルファーストのプラットフォームとの提携により、融資決定までの時間が短縮されています。銀行はロボ・アンダーライティングの統合やクラウドネイティブのローン組成システムの導入で対応していますが、文化的な変化やレガシーインフラが依然として障壁となっています。2031年にかけて、競合上の格差は縮小する見込みですが、多様な資金調達基盤とニッチな専門性により、住宅ローン市場内の特定の借り手層において、代替金融機関は構造的な優位性を維持し続けるでしょう。

地域別分析

2025年、北米は世界の住宅ローン市場シェアの40.32%を占めました。これは、ジニー・メイ(Ginnie Mae)の保証が引き続き住宅ローン担保証券(MBS)への海外投資の25~33%を惹きつけている米国の流通市場メカニズムに支えられたものです。7%を超える高金利と既存の在庫不足が取引量を抑制しており、2024年の購入案件の26%が現金決済で完了したことがその証拠となっています。カナダでは2025年に3,000億米ドル規模のローン更新が控えており、2020年に締結された固定金利ローンの満期到来に伴い、家計の耐性が試されることになります。

アジア太平洋地域は最も成長が著しい地域であり、CAGR9.86%が見込まれています。インドでは2024年上半期に17万3,000戸の販売を記録し、過去11年で最高水準に達したほか、2034年までに不動産セクターの規模が3倍の1兆5,000億米ドルに達すると予測されています。中国が住宅ローン金利を50ベーシスポイント引き下げ、セカンドハウスの頭金を15%に緩和する政策を打ち出したことで、5,000万世帯が恩恵を受ける可能性があります。オーストラリアのような成熟市場では、純移民数の増加と供給不足に支えられた堅調な需要が見られる一方、日本は人口減少を補うため都市再開発に重点を置いています。

欧州では、2024年第4四半期の名目住宅価格が前年同期比4.9%上昇し、回復の兆しが見られますが、その格差は顕著です。ドイツの価格は7.1%下落した一方で、ポーランドは13%上昇しました。平均金利が4%台となる中、住宅ローン組成は低迷しており、フランスの残高は2024年半ばまでに0.65%減少し、1兆4,240億ユーロとなりました。オランダでは、2025年末までに金利が3~3.5%へと小幅に低下すると予想されていますが、供給不足が続いているため、平均取引価格は48万8,000ユーロへと押し上げられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルファースト型住宅ローン組成プラットフォームの急速な台頭

- AIを活用した与信スコアリングにより、借り手の層が拡大しています

- 新興市場における政府主導の低所得者向け住宅推進

- グリーン住宅への優遇措置およびESG連動型住宅ローンの加速

- 国境を越えた労働力の移動が、駐在員の住宅購入需要を後押ししています

- プライベート・ラベル証券化の拡大により、貸し手の流動性が回復

- 市場抑制要因

- 主要経済国における政策金利の高止まり

- LTV(融資対資産価値比率)およびDTI(債務対所得比率)に関するマクロプルーデンス規制の強化

- 沿岸地域における気候リスク保険料の上昇

- 金融犯罪対策のコンプライアンスコストが、低利益率の貸し手を圧迫しています

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 融資目的別

- 購入(新規/既存)

- 住宅改修・リフォーム

- その他(建設、借り換えなど)

- プロバイダー別

- 銀行

- 住宅金融会社

- その他

- 金利別

- 固定金利

- 変動金利

- ローン期間別

- 10年以下

- 11~20年

- 20年以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Rocket Mortgage(Quicken Loans)

- Wells Fargo & Co.

- Bank of America Corporation

- JPMorgan Chase & Co.

- Citigroup Inc.

- HSBC Group

- Goldman Sachs(Marcus)

- Charles Schwab & Co.

- Morgan Stanley

- U.S. Bank

- Barclays plc

- BNP Paribas Personal Finance

- Santander Consumer Finance

- ANZ Bank

- Commonwealth Bank of Australia

- China Construction Bank

- ICICI Bank Ltd.

- LIC Housing Finance Ltd.

- Dewan Housing Finance Corp. Ltd.

- Nationwide Building Society

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日