WPC(木材・プラスチックコンポジット)フローリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wood Plastic Composite Flooring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073337

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

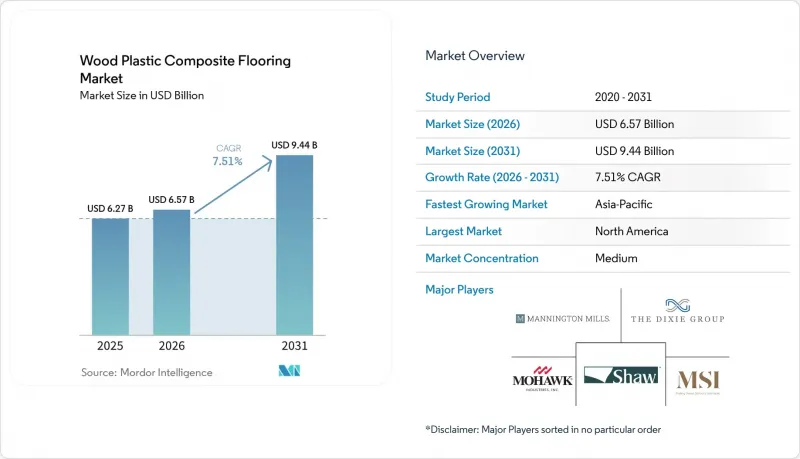

Mordor Intelligenceによると、WPC(木材・プラスチックコンポジット)フローリングの市場規模は、2025年の62億7,000万米ドルから2026年には65億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.51%で推移し、2031年には94億4,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(ポリエチレン、PVC、ポリプロピレン、その他)、厚さ(3.5~4 mm、5~6 mm、6. 5~8 mm、8 mm以上)、施工方法(クリックロック、接着施工、その他)、エンドユーザー、流通チャネル(B2C、B2B)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のWPC(木材・プラスチックコンポジット)フローリング市場の動向と洞察

DIYに適したクリックロック式硬質ビニール床材が、住宅のリフォームを加速

クリックロック構造は、施工期間の短縮、研修の簡素化、居住中の住宅における手直しリスクの低減につながるため、WPC(木材・プラスチックコンポジット)フローリング市場における価値提案の中心的な要素であり続けています。大手ブランド各社は、プロファイルの形状やエッジの安定性を継続的に改良し、施工時間を短縮しつつ、仕上がり床面の平坦性を一定に保つことで、厳しいリフォーム工期におけるスケジュール管理を容易にしています。小売現場では、ロックシステムにマッチしたトリムや下地キットをセットにしたコレクションが、住宅所有者やプロがサンプル選びから完成まで、意思決定のポイントを最小限に抑えて進められるよう支援しており、これが成約率と満足度の向上につながっています。単一価格というシンプルな仕組みで、設置準備が整ったシステムを提供するメーカーは、最近の製品サイクルにおいて高い評価を得ており、施工の確実性がリフォームにおける重要な購入動機であることを示しています。また、短いリードタイムと地域ごとの在庫を保証する流通プログラムも、DIYやプロによるリフォームを支援しています。これにより、施工業者は自信を持って納期を約束でき、海外からの輸送に伴う遅延を回避できるからです。

多階層住宅における防水性と防音性の利点

多階層住宅プロジェクトでは、音の伝達を抑制し、足元に温かみのある感触をもたらす製品が好まれます。そのため、寝室、ロフト、メザニンでのWPCへの需要が持続しています。厚みのあるコアと特殊加工されたパッドを組み合わせたコレクションは、バランスの取れた構造により、下地の凹凸を補正しつつ、足音特性も向上させます。これは、改築や地下室において重要な要素となります。プレミアムWPCシリーズでは、耐摩耗性の高い表面と発泡材を一体化させることで、快適性と耐傷性を両立させており、居住者が静かな床を重視するファミリールームやメディアルームなどへの用途を広げています。商業施設や複合用途の物件においても、特定のゾーンでは同様の基準が適用されます。特に、最大静荷重耐性よりも柔らかな踏み心地やメンテナンスの手間が少ない清掃性が重視される場所では、WPCが仕様候補として選ばれ続けています。耐湿性に加え、断熱性能や防音性能を強調した製品データシートは、音響的快適性が重要なプロジェクトにおいて、WPC(木材・プラスチックコンポジット)フローリング市場での明確なポジショニングを支えています。

SPCの低コストと高いへこみ耐性がWPCのシェアを奪う

転がり荷重や積み重ねられた家具によるへこみ耐性を優先するプロジェクトでは、鉱物コアのリジッド製品や商業用グレードのLVTが指定されることが多く、これにより廊下やカフェテリアにおいてWPCとの競合が生じています。医療や教育分野の施設管理者は、長期にわたる使用期間を通じて外観を維持できる硬質床材の保証や表面硬度ソリューションを求めており、その結果、通常は実績のあるリジッドLVT製品群に選択肢が絞られます。総予算が固定されているエントリー価格帯の住宅プロジェクトでは、購入者は入居スケジュールを満たすため、足元の快適性を犠牲にして、材料費の削減や静荷重定格の向上を図るケースが少なくありません。この傾向により、快適性や衝撃音制御における強みがあるにもかかわらず、特定のサブセグメントではWPCの採用が鈍化する可能性があります。製品ラインが進化する中、居住者が温かみや騒音制御を重視する部屋においては、WPCは引き続きシェアを維持しています。一方で、人通りの多いエリアでは、硬質LVTや鉱物コア材を使用した製品が依然として一般的であり、これにより、WPC(木材・プラスチックコンポジット)フローリング市場において、使用事例に応じた実用的な二分状態が維持されています。

セグメント分析

2025年には、ポリエチレン系WPCが製品構成の40%を占めて首位となりましたが、ポリプロピレンは2031年までにCAGR8.15%で成長すると予測されています。2031年までの汎用ポリマーの中では、両者がWPC(木材・プラスチックコンポジット)フローリング市場におけるエントリー、ミドル、プレミアムの各価格帯をカバーする価格体系の基軸として位置づけられています。実際には、ポリエチレン系製品は、密度と弾力性のバランスが取れていることから選ばれています。これにより、快適な足音性能が実現され、2階の部屋や歩行量がまちまちな住宅エリアに適しています。季節の変動にわたり寸法安定性を重視した製品ラインは、隙間や縁の浮きによる再施工を避けたい施工業者から支持されており、これがポリエチレン系製品の市場シェア維持に寄与しています。ポリプロピレンは、特に日当たりの良い部屋や温暖な地域など、より高い熱変形温度が求められる場面で注目を集めており、その特性が新たな設置場所を開拓し、全体的な対象市場を拡大しています。高スペックのコアと耐久性に優れた摩耗層を組み合わせたブランドは、これらのコレクションを、最大の耐圧痕性よりも柔らかな感触を好む住宅所有者をターゲットとしており、両ポリマーにわたって製品ポートフォリオの論理を一貫させています。

規制環境は、メーカーが複合コア上の弾性床材について可塑剤の選択肢や認証目標を評価する中で、材料選定の傾向を後押ししています。各社の開示情報によると、ブランドオーナーが関連する製品ファミリー全体で低炭素型の弾性床材を実現する道を模索する中、リサイクル素材の含有率や代替戦略において着実な進展が見られます。WPC(木材・プラスチックコンポジット)フローリング市場においても、プロダクトマネージャーは、明確な使用事例のストーリーが部屋や通行量に応じた選定を導くよう品揃えを構築しており、保証請求の原因となり得る誤った使用を抑制しています。製品ラインナップにおいて、摩耗層の耐久性とコア層の安定性、およびパッドの統合が連携している場合、その組み合わせはユーザーの期待と実際の性能を一致させ、小売業者にとってリピート購入の促進やNPSスコアの上昇につながります。このようなポリマーのポジショニング、認証の整合性、そして部屋ごとの仕様設定というパターンは、価格帯が重なる鉱物コア製の代替品に対して、ブランドがシェアを守り抜く方法を引き続き決定づけています。

2025年には、5~6mmの厚さ帯が市場シェアの56.72%を占めました。これは、コスト重視のプロジェクトにおける購入者が、総設置コストを予算内に収めつつ、へこみ耐性や快適性への期待を満たす選択肢を選んだためです。また、この厚さ帯は短期間で完了するリフォームに適しているため、WPC(木材・プラスチックコンポジット)フローリング市場において引き続き重要な位置を占めています。この厚さの製品ラインには通常、パッドが一体化されており、クリックプロファイルも統一されているため、下準備を最小限に抑え、部屋ごとの効率的な施工が可能になります。また、この規格は、ミドルマーケットの住宅に広く設置されている敷居やトリムとも適合しており、大工工事の変更を最小限に抑え、施工業者が1日あたりより多くの部屋を仕上げられるよう支援します。厚さごとにカラーバリエーションや質感が統一された製品ラインナップにより、小売業者は、顧客が気に入った外観を変えることなく、より上位の製品へアップグレードを提案できる柔軟性を得られ、これにより商品構成の管理が強化されます。これらの特徴が相まって、予測可能なコストと信頼性の高い性能を求める建設業者や不動産管理者にとって、5~6mmのカテゴリーは引き続き中心的な位置を占め続けています。

6.5~8mmのカテゴリーは、より高い快適性と静粛性を求める住宅所有者、およびセルフレベリングを必要とせず、下地のわずかな凹凸を許容するパッド一体型構造を重視するプロフェッショナルに支えられ、2031年まで年率8.31%の成長が見込まれています。この範囲のプレミアムラインは、家族が多くの時間を過ごす部屋において、価格の上乗せを正当化できるよう、より厚いコア、高スペックの摩耗層、そしてより印象的な外観を特徴としています。構造や耐摩耗性能を詳細に説明した製品ページは、施工業者と顧客の両方が、熱的快適性や吸音性が重視されるリビングルーム、ホームオフィス、書斎などに、これらのSKUを適切に配置するのに役立ちます。この傾向は、プライベートオフィスや会議室といった小規模な商業施設においても同様であり、そこでは、最大耐荷重よりも、柔らかな踏み心地と高級感のある外観が重視されます。この成長戦略は、エントリーレベルより6.5~8mm厚い製品を位置づけつつ、コストと施工の複雑さにおいてはハードウッドフローリングを下回るという、製品ポートフォリオの論理によって支えられています。

地域別分析

2025年には、北米が市場全体の33%を占めました。これは、リフォームや床材の張り替えによる堅調な需要が、温かみや防音性が重視される寝室やリビングスペースにおけるWPCの着実な導入を支えたためです。医療や教育分野の施設所有者は、引き続きゾーンごとに仕様を分けており、特定のエリアには柔らかな感触の製品を採用する一方で、負荷の高い場所では硬質のLVTや鉱物コア製のソリューションを使用しています。強制労働リスクに関連する貿易規制も調達動向に影響を与えており、輸入業者は、貨物の差し止めや遅延を回避するために、原産地戦略や書類作成の慣行を調整するよう迫られています。関連する弾性床材ファミリーへの国内およびニアショア投資は、カテゴリー全体におけるリードタイムの確実性を高め、稼働率の高い施設のスケジュール管理を改善しています。WPCフローリング市場全体で、各ブランドが製品教育とコンプライアンス対応を整合させる取り組みを進める中、ポートフォリオの多様性と明確な施工ガイダンスは、小売市場における差別化のポイントであり続けています。

アジア太平洋地域は、都市化、中価格帯住宅市場の拡大、および流通インフラの継続的な改善を反映し、2031年までに8.60%という地域で最も高い成長率を記録すると予測されています。メーカー各社は、レジリエンスを向上させ、主要な輸出先への輸送時間を短縮するために、地域全体で生産能力の多様化を進めており、これにより地政学的リスクや政策リスクを軽減しています。地域ごとのサプライチェーンでは、規制対象市場へのアクセスを維持するため、材料の文書化や低排出仕上げがますます重視されており、こうした取り組みは、より円滑な通関手続きと顧客の信頼向上に寄与しています。コア層の厚みやパッドの付属が普及しているのは、人口密度の高い居住環境における快適性や騒音対策という購入者の優先事項に沿ったものです。主要都市でオンラインおよびオフラインの販路が成熟するにつれ、人気のインテリアスタイルに合致し、確実な納期を提供する商品ラインナップが、地域全体における弾性床材の成約率向上につながっています。

欧州では、住宅ストックの長期的な近代化と、低排出製品やより安全な表面化学物質を優先する規制枠組みに牽引され、依然として大きなシェアを維持しています。これらは、弾性床材の仕様基準に影響を与えています。2階の部屋や特定の商業施設におけるWPCの魅力は変わらず高い一方で、特定の化学物質クラスに関する規制の強化により、仕上げ材や接着剤の配合見直しが進められています。同地域で販売を行うブランドは、材料の選択についてより厳格に文書化し、第三者機関による試験を活用することで、機関投資家向けのコンプライアンス対応を効率化しています。性能、認証、および美的バリエーションを重視した製品ラインナップは、専門小売店や建設業者向けチャネルにおいて、棚スペースを確保するのに有利な立場にあります。規制の解釈や製品表示の一貫性は、WPC(木材・プラスチックコンポジット)フローリング市場における予測可能な計画を後押ししており、これは国境を越えた事業展開において貴重な要素となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- DIYに最適なクリックロック式硬質ビニール床材が、住宅のリフォームを加速させています

- 多階建て住宅における防水性と音響的快適性の利点

- エントリーレベルのSPC製品における品質問題を背景に、プレミアムWPCが回復基調に

- オムニチャネルによる発見と可視化がコンバージョン率を向上させます

- 保険を背景とした水害による床の張り替えでは、防水性のある硬質床材が好まれています

- トリムの変更を必要としない広葉樹の代替品としての超厚型WPC(10~12 mm、最大19 mm)

- 市場抑制要因

- SPCの低コストと高い耐へこみ性が、WPCの市場シェアを奪っています

- PVC化学物質に関する規制の強化と貿易障壁により、コンプライアンスコストが増加しています

- 輸入に依存するWPCがUFLPAおよび物流の混乱に直面

- 医療・教育分野における移動荷重向けのWPCは、商業仕様において優先度が低下しています

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 業界の最新動向とイノベーションに関する洞察

- 業界における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する分析

第5章 市場規模と成長予測

- 製品タイプ別

- ポリエチレン

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- ポリ塩化ビニル

- 硬質PVC

- 軟質PVC

- ポリプロピレン

- ホモポリマー・ポリプロピレン

- コポリマー・ポリプロピレン

- その他の製品タイプ

- ポリエチレン

- 厚さ別

- 3.5~4 mm

- 5~6 mm

- 6.5~8 mm

- 8 mm以上

- 設置方法別

- ジョイストアンドクリップシステム

- グルーダウン

- インターロッキング/クリックロック

- その他

- エンドユーザー別

- 住宅

- 商業

- 流通チャネル別

- B2C/一般消費者

- ホームセンター

- 床材専門店

- オンライン

- ローカルの金物店(非組織マーケット)

- その他の流通チャネル

- B2B/請負業者/建設業者

- B2C/一般消費者

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shaw Industries(incl. Shaw Floors)

- COREtec Floors(USFloors/Shaw)

- Mannington Mills

- Mohawk Industries

- The Dixie Group(TRUCOR)

- Johnson Hardwood

- Lions Floor

- Southwind Floors

- MSI Surfaces

- AHF Products(Robbins)

- Metroflor(HMTX Industries)

- Karndean Designflooring

- Novalis Innovative Flooring

- Tarkett

- Karastan

- CFL Flooring

- Taizhou Huali New Materials

- Decno Group

- Provenza Floors

- Biyork

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日