製造業の学習管理システム(LMS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Learning Management System (LMS) In Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073317

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

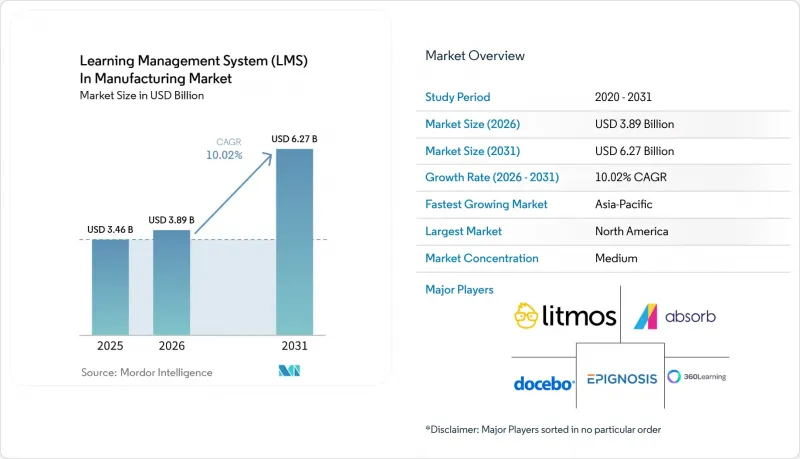

Mordor Intelligenceによると、製造業の学習管理システム(LMS)市場は、2025年に34億6,000万米ドル、2026年に38億9,000万米ドルと評価され、2031年までに62億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.02%で拡大すると見込まれています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モデル(クラウド型、オンプレミス型、ハイブリッド型)、エンドユーザーの企業規模(大企業および中小企業)、研修機能(技術スキル研修など)、エンドユーザーの業界(自動車業界など)、および地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の製造業の学習管理システム(LMS)市場の動向と洞察

スマートファクトリーにおけるインダストリー4.0の再スキル化

製造業のLMS市場は、デジタルツールによって生産現場で求められるスキルが変化する中、工場業務の広範な再設計によって形作られつつあります。世界経済フォーラム(WEF)は、2030年までに既存の労働者のスキルセットの39%が変容するか、あるいは時代遅れになると予測しており、先進的な製造業の雇用主は、AIやビッグデータ、ロボティクス、新素材を最も緊急性の高い能力ギャップとして挙げています。この変化により、学習システムには、単にコースの提供や年次コンプライアンス研修の更新にとどまらず、役割に応じた能力構築を支援することが求められるようになりました。世界経済フォーラムとマッキンゼー・アンド・カンパニーの調査によると、製造業に勤めるZ世代の従業員の40%以上が、キャリア開発やスキル構築の道筋が欠如している場合、3~6ヶ月以内に退職を検討しており、離職によるコストは現場従業員1人あたり5万2,000米ドルに達しています。製造業のLMS(学習管理システム)において、このことは、初回導入後も有用性を維持できる形で、スキルを機械の種類、作業セル、職種群に紐付けられるプラットフォームの価値を高めています。コースライブラリのみを提供するベンダーは、長期的な競争力が弱まる恐れがあります。なぜなら、製造業者は、体系化されたスキルアーキテクチャを単なる研修の付加機能ではなく、工場のコアインフラの一部として捉える傾向が強まっているからです。

監査対応のコンプライアンスおよび認定資格の追跡

製造業のLMSは、安全、品質、および運用手順にわたる従業員の準備状況に関する文書化された証拠を維持する必要性から、引き続き恩恵を受けています。製造業者は二重の文書化負担に直面しています。規制要件では明確な研修記録が求められる一方で、より広範なマネジメントシステムでは、管理されたプロセス、認定、および定期的な更新サイクルの証明が求められるためです。このため、規制の緩いオフィス環境に比べて、一元化されたレポート機能、自動リマインダー、およびバージョン管理されたコンテンツの重要性が格段に高まっています。製造業のLMS市場において、購入の決定要因となるのは、プラットフォームが拠点間で迅速かつ一貫して監査対応可能な記録を作成できるかどうかという点です。この傾向により、製造業者がスプレッドシートや連携していない個別ツールを照合する手間を省き、認定資格、研修修了状況、役割ごとの権限を単一の監査可能なワークフローに統合できるベンダーが優位に立っています。その結果、監査対応可能なレポート機能や資格情報のトレーサビリティが、単なる学習配信機能のみの場合よりも、より強力な商業的優位性を支える価格環境が形成されています。

レガシーERP、MES、およびHRISとの統合の複雑さ

製造業のLMSは、新しい学習システムが深く組み込まれたエンタープライズソフトウェアスタックと連携しなければならない場合、依然として大きな制約に直面しています。2026年には、製造業界のERP統合プロジェクトの費用が当初予算を平均72%上回り、離散型製造業では最大215%もの予算超過が見られました。この問題は学習システムの導入にも波及しています。なぜなら、ユーザーのプロビジョニング、資格記録、職務役割、工場階層、および研修のトリガーは、相互連携を想定して設計されていないERP、MES、HRISシステムにまたがって管理されていることが多いためです。この負担は、中堅製造企業にとって特に重くのしかかります。こうした企業はすでに基幹システムに投資しているもの、カスタムAPI開発を行う社内チームを欠いており、統合サイクルも長期化する傾向にあるからです。製造業のLMS市場において、既製のコネクタは、もはや差別化を図るためのプレミアムな要素というよりは、最低限の参入要件として機能するようになっています。というのも、購入者はプラットフォームを候補リストに挙げる前から、こうしたコネクタを当然のものとして期待しているからです。したがって、コネクタのライブラリが貧弱であったり、導入の深さが限られているベンダーは、販売サイクルの長期化、プロジェクトリスクの高まり、そして本来はデジタル研修システムを必要としている購入者層における導入率の低下に直面することになります。

セグメント分析

2025年の製造業のLMS市場規模のうち、ソフトウェアが72.34%を占めており、大手製造業者や規制対象の工場において、プラットフォームライセンスがすでに導入の基盤としていかに強固に定着しているかを浮き彫りにしています。製造業者はまず、学習パス、認定記録、ユーザー管理を一元的に管理できるシステムを必要としていたため、ソフトウェア層がほとんどの導入の中心となりました。2019年から2025年にかけて、より多くの施設で、講師主導型やスプレッドシートによる研修管理に代わってクラウドプラットフォームが導入されたことで、その導入基盤は拡大しました。製造業のLMS市場において、ソフトウェアは、工場やシフトをまたいで手動による監督を最小限に抑えつつ、定期的なコンプライアンスプログラムを実行する必要性からも恩恵を受けました。これにより、より深いサービス需要が顕在化する前は、構成要素の割合がプラットフォーム主導であるように見えました。

しかし、サービス分野は2031年までCAGR11.23%で成長すると予測されており、これは初期導入後の購入者の期待が変化していることを示唆しています。導入が基本的なコンプライアンス追跡から、スキルインテリジェンス、AIを活用したコンテンツ作成、工場横断的な分析、ワークフローの統合へと移行するにつれ、製造業者は導入、設定、およびマネージドサポートをますます必要としています。LMS(学習管理システム)において、製造業は、汎用的なエンタープライズLMSの機能のみを提供するプロバイダーやパートナーよりも、製造プロセスに関する知識を持つプロバイダーやパートナーを好みます。これはまた、製造業のLMS市場において、単なるソフトウェアライセンスへのアクセスだけでなく、成果、ガバナンス、導入支援に価値を見出すバンドル型提供モデルへの広範な移行を反映しています。したがって、プラットフォームの深さと工場レベルの実行力を組み合わせることができるベンダーは、研修プログラムが業務にますます組み込まれるにつれて、拡大するサービス収益のシェアを獲得する上で有利な立場にあります。

2025年時点で、製造業のLMS市場シェアの68.47%をクラウドベースの導入が占めており、2031年までの予測CAGRも12.37%と最も高い伸び率を示しています。この組み合わせが注目されるのは、最大の導入モデルがニッチな代替案にシェアを奪われることなく、依然としてリードを広げ続けていることを示しているからです。製造業者がクラウドシステムに魅力を感じているのは、分散した工場全体での迅速な展開が可能となり、ローカルサーバー管理に伴うインフラの負担が軽減されるためです。製造業のLMS市場において、クラウドの導入は、定期的な更新、管理の容易さ、初期投資の低減を求める購入者にとっても魅力的です。これらの特徴は、エンタープライズレベルの研修管理を必要としながらも、各拠点で求められる複雑なオンサイトインフラの導入を正当化できない中堅製造業者にとって、特に魅力的です。

とはいえ、研修データ、検証ルール、あるいは業界固有の規制によりパブリッククラウド環境の利用が制限される場合、オンプレミスやハイブリッドモデルは依然として重要な選択肢となっています。製薬メーカーは引き続き、管理された変更管理を優先しており、防衛関連の事業では、研修記録や関連データの取り扱いに関してより厳しい規則が課される場合があります。そのため、ハイブリッド導入は、企業が機密性の高い記録を自社管理下に置きつつ、クラウド経由で提供されるコンテンツや幅広い管理ツールを活用できるという点で、実用的な妥協点として残っています。製造業のLMSでは、コストやスピードと同様にデータ居住地に関する規制がアーキテクチャの決定に大きな影響を与える欧州やアジアの一部地域において、このバランスが重要となります。そのため、製造業のLMS市場はスケールメリットを求めてクラウドを中心に統合が進んでいますが、柔軟性とより厳格な管理の両方を必要とする規制の厳しい業界においては、依然としてハイブリッドモデルの余地が残されています。

地域別分析

2025年、北米は製造業のLMS市場で38.69%のシェアを占めました。これは、多層的なコンプライアンス要件と、監査対応可能な研修インフラを必要とする多拠点製造業者が密集していることが要因です。米国は地域需要の中で最大のシェアを占めており、これは、文書化された学習、定期的な認定、工場レベルの報告が、製造業のコンプライアンスおよび従業員管理において依然として中心的な役割を果たしているためです。カナダとメキシコは、国境を越えた生産ネットワークを通じてこの需要をさらに押し上げています。そこでは、製造業者が、米国基準に準拠した、同期化された学習ワークフローや多言語での提供を必要としています。したがって、製造業のLMS市場は北米で深く定着しています。これは、研修システムが単に学習の提供だけでなく、証拠の提示、トレーサビリティ、および業務の一貫性のためにも利用されているためです。これにより、この地域には強固な導入基盤が築かれており、現在のシェアにおいて他の地域がこれに匹敵することは困難です。

欧州は、製造業のLMS市場にとって依然として重要な地域です。これは、コンプライアンスへの期待やデータガバナンスのニーズが、他の多くの地域よりも直接的にプラットフォームの選定に影響を与えるためです。需要はドイツ、英国、フランスに集中しており、これらの地域の購入担当者は、研修の管理と、データアーキテクチャやデータ保存場所に関する要件への細心の注意とのバランスを取らなければなりません。2026年2月、ドイツのプフロンテンに4,500 m2のトレーニングセンターが開設されました。これは、正式なLMSの導入以外においても、体系的な人材開発インフラへの同地域の継続的な取り組みを裏付けるものです。また、欧州における導入の選択は、スケーラブルなコンテンツ配信と、記録やユーザーデータに対する地域固有の管理とのバランスを取る必要性によっても左右されています。こうした動向により、同地域の先進的な製造クラスター全体において、ハイブリッド型およびコンプライアンスを意識したクラウドモデルが引き続き重要視されています。

アジア太平洋地域は、2031年までのCAGRが14.37%と最も急速に成長している地域であり、中国、インド、韓国、日本、そして拡大を続ける東南アジアの製造拠点が牽引役となっています。中国では、2025年のデジタル生産管理に関する調査で、製造企業の65%以上がAIを活用した研修推奨システムの試験運用を行っており、その普及率は85%を超えると予想されています。日本の経済産業省は、製造業者のデジタルトランスフォーメーションの進捗には依然としてばらつきがあり、多くの企業が全社的なデジタルスキル向上よりも、個々のプロセスにおける「カイゼン」の改善に注力し続けていると指摘しています。インドの製造業の拡大や東南アジアにおけるニアショアリングの進展により、迅速なオンボーディング、職務認定、多言語学習サポートを必要とする新たな労働者層が引き続き生まれています。南米、中東・アフリカは、現在のシェアとしては依然として小さいもの、産業の多角化や正式な資格情報の追跡が重要性を増すにつれて、その規模を拡大しています。2026年には、南米の工場における予定外の生産停止の23%が、資格のない人員の不適切な配置に起因していたと報告されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- スマートファクトリーにおけるインダストリー4.0対応の再スキル化

- 監査対応可能なコンプライアンスおよび認証の追跡

- 工場およびシフトを横断した多拠点研修の標準化

- デスクレスワーカー向けのモバイルおよびオフライン学習

- SOPのAIによるマイクロラーニングへの変換

- 工場ゲートにおける請負業者および臨時労働者の身元確認

- 市場抑制要因

- レガシーERP、MES、HRISの統合における複雑さ

- 学習時間を制限する生産と時間のトレードオフ

- 各工場における多言語コンテンツのガバナンス

- データの居住地要件と知的財産の流出に関する懸念

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザーの企業規模

- 大企業

- 中小企業

- 研修機能別

- 技術スキル研修

- 安全・コンプライアンス研修

- 設備・機械の研修

- 品質およびリーン生産方式に関する研修

- 業務プロセス研修

- 新入社員の研修

- その他の研修機能

- エンドユーザーの業界別

- 自動車

- エレクトロニクス・半導体

- 産業用機械・設備

- 医薬品・化学品

- 食品・飲料

- 航空宇宙・防衛

- その他のエンドユーザー業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ニュージーランド

- インドネシア

- タイ

- ベトナム

- マレーシア

- シンガポール

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Docebo S.p.A.

- Absorb Software Inc.

- Litmos US, L.P.

- Epignosis LLC

- iSpring Solutions, Inc.

- Intellum, Inc.

- Alchemy Systems, L.P.

- Vector Solutions LLC

- 360Learning S.A.S.

- Zensai ApS

- Dozuki, Inc.

- Valamis Group Oy

- PlatCore, LLC

- Continu, Inc.

- eLeaP Software LLC

- Nvolve Group Limited

- Schoox, Inc.

- SkyPrep Inc.

- Gyrus Systems LLC

- Moodle Pty Ltd.

- Latitude CG, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日